NHTMCP Kỹ Thương Việt Nam (TCB): LNTT Q2 tăng mạnh 39%, cao hơn một chút so với dự báo

Nguồn: HSC

LNTT Q2 tăng mạnh 39%, cao hơn một chút so với dự báo

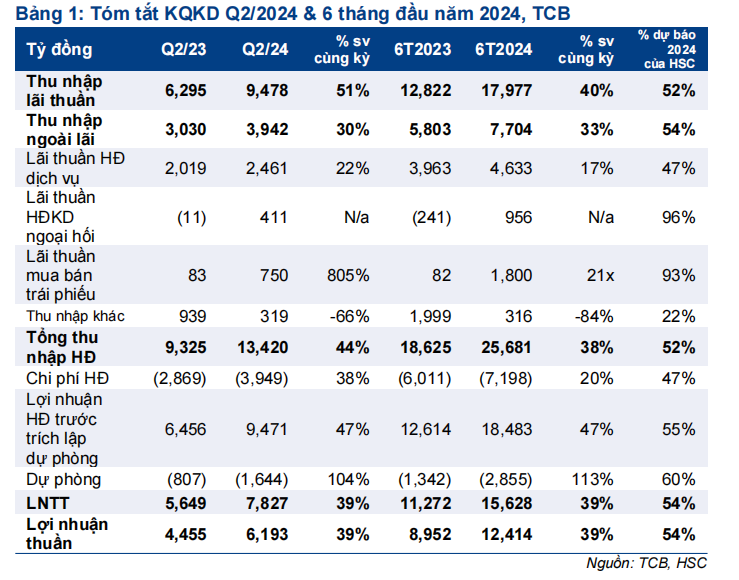

- TCB công bố KQKD Q2/2024 tiếp tục hồi phục mạnh mẽ với LNTT đạt 7.827 tỷ đồng (tăng 39%). Tính chung 6 tháng đầu năm 2024, lợi nhuận hoàn thành 54% dự báo cả năm 2024 và cao hơn một chút so với dự báo của chúng tôi.

- Tín dụng tăng trưởng mạnh mẽ trong Q2/2024 (tăng 12,9% kể từ đầu năm và tăng 5,4% so với quý trước) và tỷ lệ NIM cải thiện 30 điểm cơ bản so với quý trước lên 4,8%. Tỷ lệ tiền gửi không kỳ hạn giảm nhẹ xuống 37,4% từ 40,5% tại thời điểm cuối Q1/2024.

- Chất lượng tài sản nhìn chung vẫn ổn định với tỷ lệ nợ xấu và hệ số LLR lần lượt ở mức 1,23% và 103% (so với lần lượt 1,13% và 106% tại thời điểm cuối Q1/2024).

- TCB đang giao dịch với P/B dự phóng năm 2024 là 1,13 lần, thấp hơn một chút so với bình quân nhóm NHTM tư nhân ở mức 1,19 lần. HSC duy trì dự báo, khuyến nghị và giá mục tiêu.

Sự kiện: Cập nhật KQKD Q2/2024 và chia sẻ của BLĐ

TCB công bố KQKD Q2/2024 tiếp tục hồi phục mạnh mẽ với LNTT đạt 7.827 tỷ đồng (tăng 39% so với cùng kỳ). Những thông tin chính bao gồm tăng trưởng tín dụng mạnh mẽ, tỷ lệ NIM cải thiện nhẹ, thu nhập dịch vụ vững chắc và chất lượng tài sản ổn định.

Tín dụng tăng trưởng mạnh 12,9% kể từ đầu năm

Dư nợ tín dụng Q2/2024 của TCB tăng 5,4% so với quý trước (tăng 12,9% kể từ đầu năm và tăng 29% so với cùng kỳ), trong đó cho vay khách hàng tăng 5,9% so với quý trước và TPDN giảm 1,4% so với quý trước. Cơ cấu tín dụng hiện bao gồm 93,5% cho vay khách hàng và 6,5% TPDN.

Tăng trưởng cân bằng hơn trong Q2 với tín dụng khách hàng doanh nghiệp (gồm khoản cho vay và TPDN) tăng 4,3% so với quý trước (tăng 29% so với cùng kỳ) và cho vay khách hàng cá nhân tăng 7,3% so với quý trước (tăng 20% so với cùng kỳ). Đối với tín dụng khách hàng doanh nghiệp, HSC nhận thấy diễn biến tích cực trong quá trình đa dạng hóa danh mục. Dư nợ cho vay lĩnh vực BĐS tăng vừa phải 2,3% so với quý trước, thấp hơn mức tăng của các lĩnh vực khác, như lĩnh vực xây dựng (tăng 25% so với quý trước), vật liệu (tăng 5% so với quý trước), FMCG, bán lẻ và logistics (tăng 5% so với quý trước). Cho vay khách hàng cá nhân tiếp tục được đẩy mạnh nhờ cho vay ký quỹ (tăng 24,5% so với quý trước) nhưng cho vay mua nhà cũng bắt đầu hồi phục (tăng 5,8% so với quý trước), một tín hiệu tích cực đã nằm trong dự đoán của chúng tôi.

Theo BLĐ, giải ngân cho vay mua nhà trong quý đạt 31 nghìn tỷ đồng, quý cao thứ 2 kể từ Q1/2021. Điều này cho thấy sự hồi phục của thị trường BĐS (mạnh hơn đáng kể ở miền Bắc và phân khúc cao tầng). Tuy nhiên, do tình hình cạnh tranh gay gắt giữa các NHTM, TCB cũng phải đối mặt với tỷ lệ tất toán trước hạn ở mức cao đối với các khoản vay mua nhà.

Tỷ lệ NIM hồi phục 30 điểm cơ bản nhờ chi phí huy động tiếp tục giảm xuống

Mặc dù lãi suất có xu hướng tăng, chi phí huy động trên thực tế giảm 20 điểm cơ bản trong Q2 do chi phí huy động thường có độ trễ 1-2 quý so với xu hướng lãi suất.

Cùng với sự tăng nhẹ của lợi suất gộp (tăng 10 điểm cơ bản so với quý trước), tỷ lệ NIM của TCB cải thiện 30 điểm cơ bản so với quý trước (tăng 84 điểm cơ bản so với cùng kỳ).

Tuy nhiên, BLĐ cho rằng tỷ lệ NIM nhiều khả năng sẽ không tiếp tục tăng lên trong 6 tháng cuối năm 2024. Lý do là (1) xu hướng tăng của lãi suất sẽ phản ánh đầy đủ hơn, và (2) tình hình cạnh tranh gay gắt giữa các NHTM dự kiến sẽ tiếp diễn.

Thu nhập ngoài lãi mạnh mẽ nhờ lãi thuần HĐ kinh doanh ngoại hối và lãi mua bán trái phiếu

Tổng thu nhập ngoài lãi tăng 30% so với cùng kỳ trong Q2 đạt 3.942 tỷ đồng nhờ tác động tích cực từ: lãi thuần HĐ kinh doanh ngoại hối đạt 411 tỷ đồng (so với lỗ trong Q2/2023), lãi mua bán trái phiếu đạt 750 tỷ đồng (tăng trưởng mạnh mẽ ở mức 8 lần), lãi thuần HĐ dịch vụ (đạt 2.461 tỷ đồng, tăng 22% so với cùng kỳ), bù đắp cho sự sụt giảm của thu nhập khác (319 tỷ đồng, giảm 66% so với cùng kỳ).

Trong cơ cấu thu nhập hoạt động dịch vụ, động lực tăng trưởng chính đến từ sự hồi phục mạnh mẽ từ mức nền thấp của mảng IB (tăng 231% so với cùng kỳ) và bancassurance (tăng 126% so với cùng kỳ). Trong khi đó, phí dịch vụ tiền mặt, thanh toán, L/C (giảm 4% so với cùng kỳ) và thẻ (giảm 3% so với cùng kỳ) giảm nhẹ.

Chất lượng tài sản nhìn chung ổn định

Nợ xấu tăng vừa phải lên 7.287 tỷ đồng (tăng 15,4% so với quý trước) với nợ xấu mới hình thành là 1.980 tỷ đồng (bằng 0,34% dư nợ cho vay bình quân) cao hơn so với số nợ xấu hồi phục và được xử lý (1.010 tỷ đồng, bằng 0,18% dư nợ cho vay bình quân). Nợ nhóm 2 giảm 20% xuống 4.855 tỷ đồng cho thấy dấu hiệu cải thiện.

Nhìn chung, tỷ lệ nợ xấu tăng nhẹ lên 1,23% (từ 1,13% tại thời điểm cuối Q1/2024) trong khi tỷ lệ nợ nhóm 2 giảm xuống 0,82% (từ 1,09% tại thời điểm cuối Q1/2024). Hệ số LLR ổn định ở mức 103%. Chi phí dự phòng tăng mạnh lên 1.644 tỷ đồng (tăng 104% so với cùng kỳ và tăng 36% so với quý trước) trong Q2/2024. Từ đó, chi phí tín dụng trong 6 tháng đầu năm 2024 là 1%, cao hơn một chút so với dự báo năm 2024 củachúng tôi ở mức 0,85%. BLĐ đặt kế hoạch duy trì chi phí tín dụng dưới mức 1%, điều này hàm ý chi phí tín dụng trong 6 tháng cuối năm 2024 có thể giảm nhẹ.

HSC duy trì dự báo, khuyến nghị và giá mục tiêu

TCB đang giao dịch với P/B dự phóng năm 2024 là 1,13 lần, thấp hơn một chút so với bình quân nhóm NHTM tư nhân ở mức 1,19 lần. HSC duy trì khuyến nghị, giá mục tiêu và dự báo cho đến khi hoàn thành đánh giá toàn diện hơn.

Bài viết liên quan

20 Tháng Chín 2024

20 Tháng Chín 2024