NHTMCP Lộc Phát Việt Nam (LPB): KQKD Q2 Tăng trưởng mạnh nhưng chất lượng thấp

Nguồn: HSC

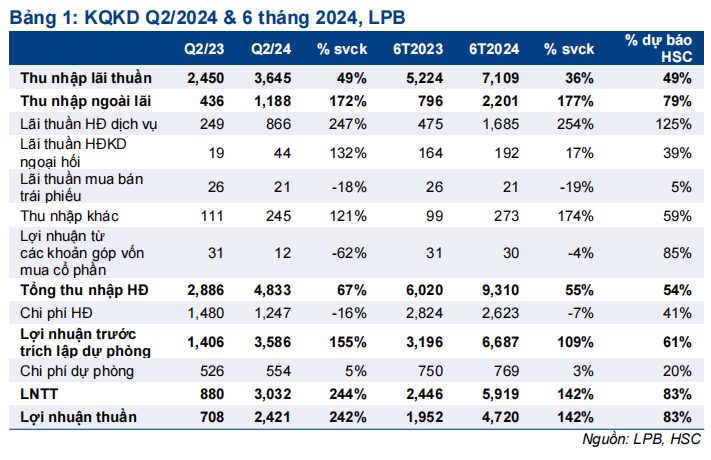

KQKD Q2: Tăng trưởng mạnh nhưng chất lượng thấp

- LNTT Q2 của LPB đạt 3.032 tỷ đồng, tăng 244%. Theo đó, LNTT 6 tháng đầu năm 2024 đạt 5.919 tỷ đồng, tăng 142% và bằng 83% dự báo của chúng tôi. Lợi nhuận tăng trưởng mạnh là nhờ thu nhập phí dịch vụ cao và thắt chặt chi phí hoạt động & chi phí dự phòng.

- Tỷ lệ nợ xấu Q2 tăng lên 1,7% từ 1,4% trong Q1. Lãi phải thu tăng mạnh 51% so với quý trước, từ đó làm gia tăng sức ép lên chất lượng tài sản và lợi nhuận.

- Sau khi giá cổ phiếu tăng 60% trong 3 tháng qua, LPB đang có định giá đắt nhất trong số các NHTM tư nhân trong danh sách khuyến nghị của chúng tôi, với P/B dự phóng 1 năm là 1,93 lần (so với bình quân nhóm NHTM ở mức 1,06 lần). HSC duy trì khuyến nghị Bán ra và giá mục tiêu là 16.500đ.

Sự kiện: Công bố KQKD Q2/2024 vào ngày 19/7/2024

LPB đã công bố BCTC Q2/2024 vào ngày 19/7/2024, với LNTT đạt 3.032 tỷ đồng, tăng 244% so với cùng kỳ. LNTT 6 tháng đầu năm 2024 tăng 142% so với cùng kỳ đạt 5.919 tỷ đồng, bằng 83% dự báo cả năm của chúng tôi. Lợi nhuận Q2 tăng trưởng ấn tượng nhờ thu nhập phí dịch vụ tăng mạnh và chi phí hoạt động & chi phí dự phòng thấp.

Tăng trưởng tín dụng và tỷ lệ NIM sát với dự báo

Tăng trưởng tín dụng 6 tháng đầu năm 2024 của LPB đạt 15,2% và có thể đã sử dụng hết hạn mức tăng trưởng tín dụng được giao cho năm 2024. Tăng trưởng chủ yếu đến từ phân khúc DNNVV và khách hàng doanh nghiệp lớn (tăng 27,1% kể từ đầu năm) trong khi tín dụng phân khúc khách hàng cá nhân giảm 1,2% kể từ đầu năm. Trong Q2/2024, dư nợ cho vay cá nhân ghi nhận tăng trưởng 2,8% so với quý trước. Tỷ trọng các khoản vay khách hàng cá nhân ở mức 35,8%, thấp hơn đáng kể so với bình quân nhóm NHTM tư nhân ở mức 45-55%. Theo ngành, tổng tín dụng ngành bán lẻ & bán buôn cùng ngành xây dựng đóng góp lớn nhất vào tăng trưởng về mặt giá trị. Trong Q2/2024, tỷ lệ NIM giảm 9 điểm cơ bản so với quý trước xuống 3,5%, chủ yếu do lợi suất tài sản giảm nhiều hơn chi phí huy động. Kết quả này nhìn chung sát với dự báo.

Nghi vấn về thu nhập dịch vụ khác

LPB đã ghi nhận thu nhập dịch vụ khác hơn 700 tỷ đồng trong quý thứ ba liên tiếp, từ đó giúp lãi thuần HĐ dịch vụ tăng 254% so với cùng kỳ trong 6 tháng đầu năm 2024. Theo quan sát của chúng tôi, Ngân hàng gần đây không giới thiệu các dịch vụ mới đáng chú ý nào để đóng góp vào mức tăng mạnh mẽ này. Tỷ lệ hiệu quả thu nhập dịch vụ của LPB (lãi thuần HĐ dịch vụ/tổng dư nợ tín dụng) ở mức 1,2%, cao hơn so với các NHTM tư nhân hàng đầu như ACB và MBB (dao động từ 0,9% đến 1,1%). Điều này gây ra những lo ngại về tính bền vững của khoản thu nhập này.

Chi phí dự phòng thấp bất chấp rủi ro về chất lượng tài sản

Trong 6 tháng đầu năm 2024, chi phí dự phòng chỉ tăng 3% so với cùng kỳ mặc dù tổng dư nợ tín dụng tăng 25,3% so với cùng kỳ và tỷ lệ nợ xấu tăng lên 1,7% (từ 1,3% tại thời điểm cuối năm 2023). Tỷ lệ bao phủ nợ xấu tiếp tục giảm từ khoảng 94% tại thời điểm cuối năm 2023 xuống 77,1% trong Q2/2024. Lãi phải thu, chiếm khoảng 25,2% tổng thu nhập lãi Q2/2024, cũng cho thấy rủi ro về chất lượng tài sản. Chi phí dự phòng 6 tháng đầu năm 2024 chỉ bằng 20% dự báo cả năm và chúng tôi cho rằng Ngân hàng đang trích lập dự phòng thấp. Theo đó, HSC dự đoán LPB sẽ đẩy mạnh trích lập dự phòng trong những quý sắp tới.

Cắt giảm mạnh chi phí hoạt động

Tỷ lệ CIR cũng giảm xuống 25,8% nhờ tổng thu nhập hoạt động tăng trưởng tốt và chi phí nhân công & quản lý giảm mạnh. Mặc dù số lượng nhân viên tăng 12% so với cùng kỳ, chi phí nhân công giảm 18% so với cùng kỳ. Điều này có thể do việc lựa chọn thời điểm ghi nhận chi phí trên báo cáo KQKD.

HSC duy trì khuyến nghị Bán ra; giá mục tiêu và dự báo đang được xem xét lại

Sau khi giá cổ phiếu tăng 60% trong 3 tháng qua, LPB đang có định giá cao nhất trong số các NHTM trong danh sách khuyến nghị của chúng tôi và giá có vẻ đã vượt giá trị với P/B dự phóng 1 năm là 1,93 lần, cao hơn so với bình quân nhóm NHTM ở mức 1,06 lần. Mặc dù lợi nhuận tăng trưởng mạnh trong 6 tháng đầu năm 2024 và Q2/2024, HSC duy trì khuyến nghị Bán ra dựa trên quan điểm thận trọng về cả lợi nhuận và chất lượng tài sản.

Bài viết liên quan

20 Tháng Chín 2024

20 Tháng Chín 2024