Phát triển Bất động sản: Cơ hội mua vào cổ phiếu tốt khi giá giảm

Nguồn: HSC

Cơ hội mua vào cổ phiếu tốt khi giá giảm

Tóm tắt

- Sau động thái chỉ đạo tháo gỡ các nút thắt pháp lý và nới lỏng tín dụng dành cho ngành của Chính phủ, cộng với lãi suất giảm trong nửa đầu năm 2023, thị trường BĐS đã có phản ứng tích cực với sự hỗ trợ của nhu cầu ở thực.

- Doanh số bán hàng và lợi nhuận các doanh nghiệp HSC khuyến nghị đã cải thiện đáng kể trong Q2/2023, từ đó xác nhận quan điểm của chúng tôi về sự hồi phục của ngành.

- Mặc dù thời gian xấu nhất đã qua đi, con đường hồi phục sẽ không bằng phẳng. Thị trường đang điều chỉnh theo hướng tập trung sản phẩm BĐS hướng đến nhu cầu ở thực và đây là yếu tố quan trọng đối với các doanh nghiệp BĐS có chuyên môn cao và tình hình tài chính tốt. Các lựa chọn đầu ngành gồm VHM, KDH, NLG. HSC cũng ưa thích các doanh nghiệp môi giới BĐS vì sẽ hưởng lợi ngay từ giai đoạn đầu của sự hồi phục.

Triển vọng ngành đang cải thiện

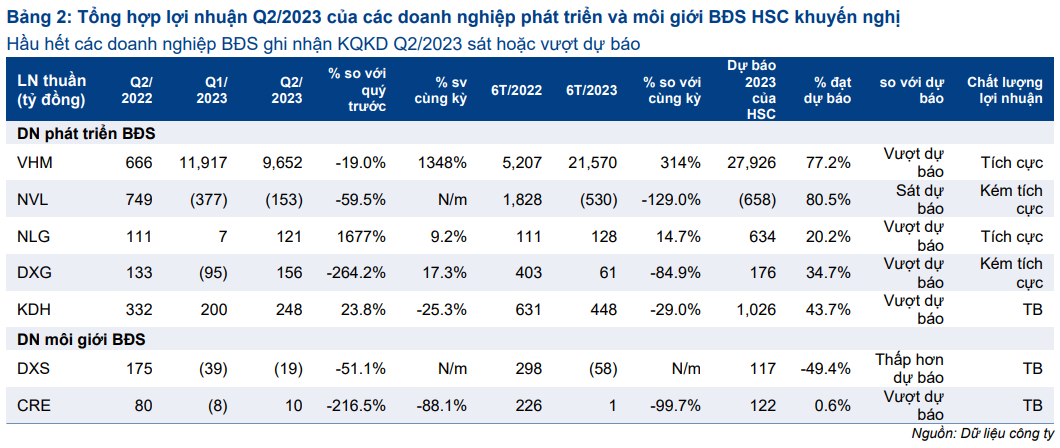

KQKD Q2/2023 của một số doanh nghiệp BĐS và doanh nghiệp môi giới BĐS HSC khuyến nghị đã có sự cải thiện so với quý trước sau nhiều quý chịu ảnh hưởng tiêu cực của tình trạng siết tín dụng trong ngành. KQKD của Vinhomes vượt dự báo nhiều nhất trong khi chất lượng lợi nhuận của DXG và NVL đáng quan ngại.

HSC thấy rằng các doanh nghiệp BĐS trong danh sách khuyến nghị đã bắt đầu mở bán trở lại, bắt đầu từ các sản phẩm căn hộ chung cư phân khúc tầm trung có nhu cầu ở thực. Trong khi đó, tỷ lệ hấp thụ đã cải thiện từ cuối Q2/2023 nhờ niềm tin của người mua nhà hồi phục và doanh nghiệp BĐS tung ra nhiều chính sách hỗ trợ bán hàng. KQKD của các doanh nghiệp BĐS cải thiện đã xác nhận quan điểm của chúng tôi về sự hồi phục bước đầu của thị trường BĐS sau khi Chính phủ thực hiện nhiều biện pháp hỗ trợ như (1) tháo gỡ các nút thắt pháp lý và (2) nới lỏng sự kiểm soát tín dụng trong ngành BĐS.

Đà hồi phục dự báo sẽ rõ rệt hơn từ 6 tháng cuối năm 2023

HSC tin rằng đà hồi phục sẽ tiếp tiễn trong 6 tháng cuối năm 2023 nhờ mặt bằng lãi suất cho vay trong ngành BĐS giảm, từ đó kích thích nhu cầu mua nhà. Chúng tôi cho rằng các doanh nghiệp BĐS sẽ đẩy mạnh mở bán dự án để giải phóng hàng tồn kho và thu tiền nhằm thanh toán gốc, lãi trái phiếu đến hạn. Tuy nhiên, có thể sẽ cần thêm thời gian để nguồn cung tăng mạnh trở lại với các sản phẩm hướng đến nhu cầu ở thực sẽ được ưu tiên. HSC kỳ vọng doanh số bán nhà sẽ cải thiện trong 6 tháng cuối năm 2023 và tăng trưởng mạnh 72,2% trong năm 2024.

Lựa chọn cổ phiếu hưởng lợi nhiều nhất từ sự hồi phục của thị trường

Triển vọng ngành BĐS đang cải thiện và HSC tin rằng những chiết khấu giữa thị giá và RNAV của cổ phiếu BĐS sẽ bắt đầu thu hẹp so với thời gian gần đây. Theo đó, chúng tôi đã giảm bớt 10 điểm phần trăm chiết khấu giữa thị giá mục tiêu so với RNAV cho tất cả các doanh nghiệp BĐS trong danh mục khuyến nghị (xuống còn 20-40%). Những doanh nghiệp lựa chọn đầu ngành bao gồm VHM, KDH và NLG (nâng khuyến nghị lên Mua vào từ Tăng tỷ trọng). Trong khi đó, HSC cũng ưa thích các doanh nghiệp môi giới BĐS như DXS và CRE vì sẽ hưởng lợi trực tiếp từ sự phục hồi nói trên.

Sự hồi phục của thị trường BĐS Việt Nam sẽ rõ rệt hơn từ nửa cuối năm 2023 nhờ động thái chuyển chính sách theo hướng hỗ trợ của Chính phủ và động thái cắt giảm lãi suất của NHNN. Theo đó, HSC cho rằng hiện là thời điểm tốt để mua vào cổ phiếu sau khi giá điều chỉnh gần đây.

Tóm lược KQKD Q2/2023

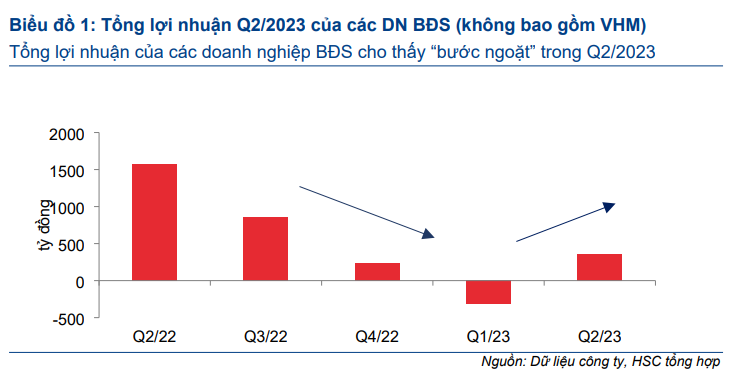

- Bước ngoặt về lợi nhuận

Như trình bày trong Biểu đồ 1, nếu loại bỏ lợi nhuận của VHM (rất ổn định trong bối cảnh thị trường khó khăn), có thể thấy KQKD của các doanh nghiệp BĐS đã có bước ngoặt. Điều này xác nhận quan điểm của HSC về sự hồi phục bước đầu của thị trường BĐS sau khi chính phủ thực hiện nhiều biện pháp hỗ trợ như (1) tháo gỡ các nút thắt pháp lý và (2) nới lỏng sự kiểm soát tín dụng trong ngành BĐS.

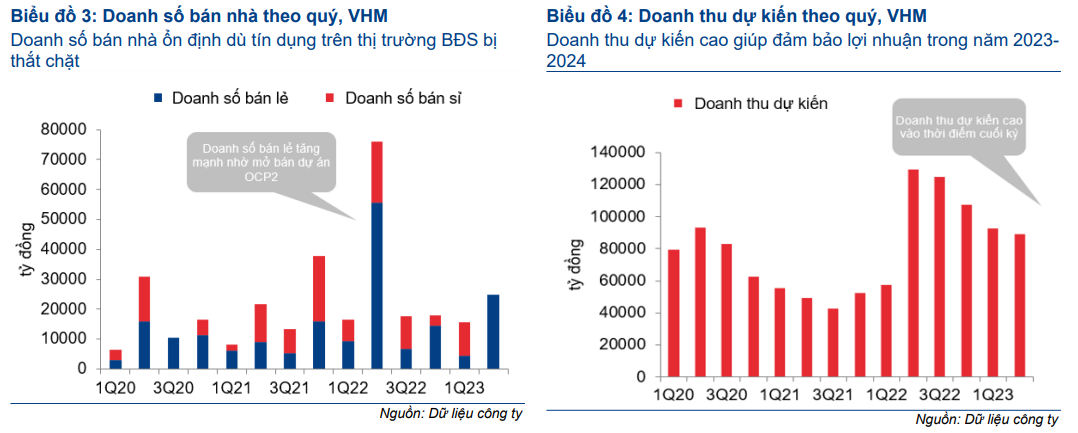

Trong mùa công bố BCTC Q2/2023, KQKD của một số doanh nghiệp BĐS chúng tôi khuyến nghị đã cho thấy sự ổn định trước khó khăn. Vinhomes đã công bố KQKD vượt kỳ vọng nhiều nhất, chủ yếu nhờ đẩy mạnh bàn giao tại dự án Vinhomes Ocean Park 2. VHM đã bắt đầu mở bán dự án này vào đầu Q2/2022 trước khi xảy ra tình trạng siết tín dụng vào thị trường BĐS. Doanh số bán hàng đã rất khả quan như trình bày trong Biểu đồ 3 và 4 dưới đây; và đây là cơ sở để VHM ghi nhận KQKD tích cực trong Q2/2023 khi bàn giao một số lượng lớn sản phẩm.

KQKD của KDH cũng tích cực nhờ bàn giao sản phẩm thấp tầng tại dự án Classia, được mở bán vào khoảng Q3/2023 năm ngoái. KQKD của NLG khả quan nhờ công ty đẩy mạnh bàn giao sản phẩm tại dự án Southgate và Mizuki.

HSC cho rằng KQKD của các doanh nghiệp BĐS nói trên vẫn tích cực là nhờ doanh số bán nhà lớn, đạt được dựa trên: thương hiệu mạnh, pháp lý tốt và sản phẩm đáp ứng nhu cầu ở thực. Những doanh nghiệp BĐS này sẽ tiếp tục hưởng lợi nhiều nhất từ sự phát triển của thị trường BĐS trong tương lai, chủ yếu từ nhu cầu ở thực đối với các sản phẩm giá trị gia tăng cao, thay vì các sản phẩm BĐS cao cấp có tính đầu cơ.

Hai doanh nghiệp BĐS là DXG và NVL ghi nhận lợi nhuận từ các khoản thu nhập không thường xuyên trong khi lợi nhuận HĐKD cốt lõi vẫn yếu, lần lượt ghi nhận lỗ 96 tỷ đồng và 384 tỷ đồng.

Theo quan sát của HSC, KQKD của các doanh nghiệp môi giới BĐS phụ thuộc chặt chẽ vào thanh khoản của thị trường BĐS. Lợi nhuận của cả 2 doanh nghiệp môi giới BĐS trong danh sách khuyến nghị của chúng tôi vẫn không khả quan vì khối lượng giao dịch trên thị trường thấp mặc dù đã có sự cải thiện so với quý trước trong Q2/2023. Trong đó, lỗ tại DXS đã thu hẹp đáng kể trong khi CRE đã ghi nhận lãi nhẹ trong kỳ thay vì lỗ như trong Q1/2023 và Q4/2022.

- Thị trường TPDN bớt căng thẳng và dòng tiền cải thiện

Tại thời điểm cuối Q2/2023, với những biện pháp hỗ trợ của Chính phủ, cụ thể là hoãn thực hiện các quy định chặt chẽ đối với thị trường TPDN và cho phép doanh nghiệp phát hành đàm phán với trái chủ để nới thời hạn thanh toán gốc, lãi trái phiếu hoặc hoán đổi gốc trái phiếu lấy tài sản, thị trường TPDN đã bớt căng thẳng và tâm lý chung được cải thiện.

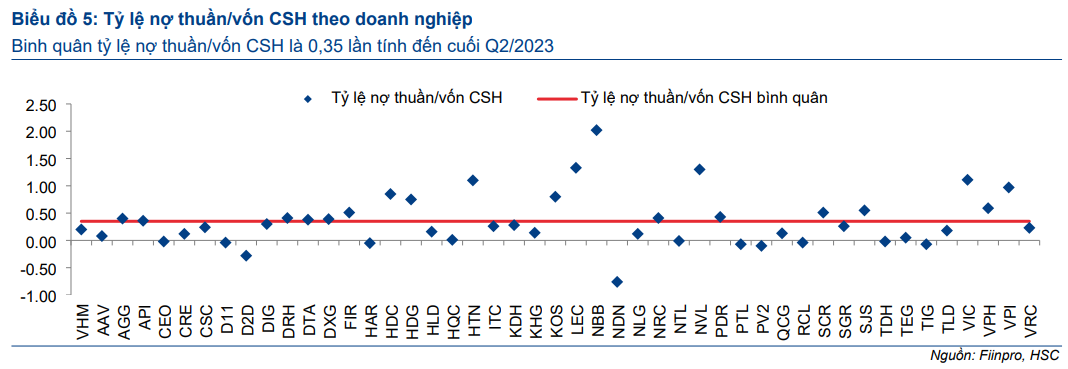

Mặc dù không gặp phải vấn đề về khả năng thanh toán khi trái phiếu đến hạn, một số doanh nghiệp BĐS HSC khuyến nghị - VHM, KDH, NLG – đã chủ động củng cố tình hình tài chính để ứng phó với những khó khăn trên thị trường vốn. VHM đã bàn giao một lượng lớn sản phẩm cho khách hàng để nhận hết tiền đóng theo tiến độ. KDH đã hoàn tất thương vụ bán 49% tại một dự án (dự án Đoàn Nguyên tại Quận 9 cho Keppel Land) và NLG tiếp tục bàn giao sản phẩm tại dự án Mizuki, Southgate. Tỷ lệ nợ thuần/vốn CSH của những doanh nghiệp BĐS này tại thời điểm cuối Q2/2023 lần lượt là 0,2; 0,28 và 0,12 lần; thấp hơn nhiều so với mức bình quân 0,35 lần tại thời điểm cuối Q2/2023.

HSC đánh giá tình hình tài chính của các doanh nghiệp BĐS nói trên sẽ tiếp tục tích cực và đủ để giúp các doanh nghiệp này ứng phó tốt trước các khó khăn ngắn hạn của thị trường hay trong trường hợp nhu cầu hồi phục chậm hơn kỳ vọng.

HSC lo ngại về tình hình vay nợ của DXG, CRE và DXS vì HĐKD cốt lõi của các doanh nghiệp này vẫn yếu. Tuy nhiên, vì những doanh nghiệp này không có TPDN đáo hạn trong 6 tháng cuối năm 2023 và HĐKD cốt lõi dự báo sẽ hồi phục khi thị trường BĐS cải thiện, nên lo ngại của chúng tôi về những doanh nghiệp này đã giảm bớt so với thời điểm cuối năm 2022.

Trong khi đó, HSC thấy tình hình tài chính của NVL chưa có sự cải thiện nhiều. Do không có dòng tiền từ mở bán dự án, vốn mới từ các định chế tín dụng và NĐT, HSC cho rằng NVL sẽ không thể tiếp tục triển khai dự án do tài chính yếu kém. Tỷ lệ nợ thuần/vốn CSH của NVL vẫn ở mức rất cao là 1,3 lần.

Triển vọng 6 tháng cuối năm 2023: HSC cho rằng thời gian xấu nhất đã qua

HSC tin rằng Q2/2023 đánh dấu bước ngoặt trong chu kỳ thị trường BĐS. Chính phủ đã có những hành động kịp thời trong việc giải quyết tình trạng thắt tín dụng, gỡ các nút thắt về pháp lý và vấn đề lãi suất; từ đó chúng tôi cho rằng sự hồi phục của ngành sẽ sớm tăng tốc. Tuy nhiên, sẽ cần thời gian để nguồn cung hồi phục hoàn toàn và do vậy, trước mắt HSC ưu tiên các sản phẩm tập trung đáp ứng nhu cầu ở thực thay vì đầu cơ.

12 Tháng Mười Một 2024

12 Tháng Mười Một 2024