Tập đoàn Bảo Việt (BVH): Hạ khuyến nghị xuống Tăng tỷ trọng vì triển vọng lãi suất kém thuận lợi hơn

Nguồn: HSC

Hạ khuyến nghị xuống Tăng tỷ trọng vì triển vọng lãi suất kém thuận lợi hơn

- HSC hạ khuyến nghị đối với BVH xuống Tăng tỷ trọng (từ Mua vào) với giá mục tiêu mới là 50.000đ (tiềm năng tăng giá 19%) do triển vọng tăng trưởng phí BH và lãi suất kém tích cực hơn.

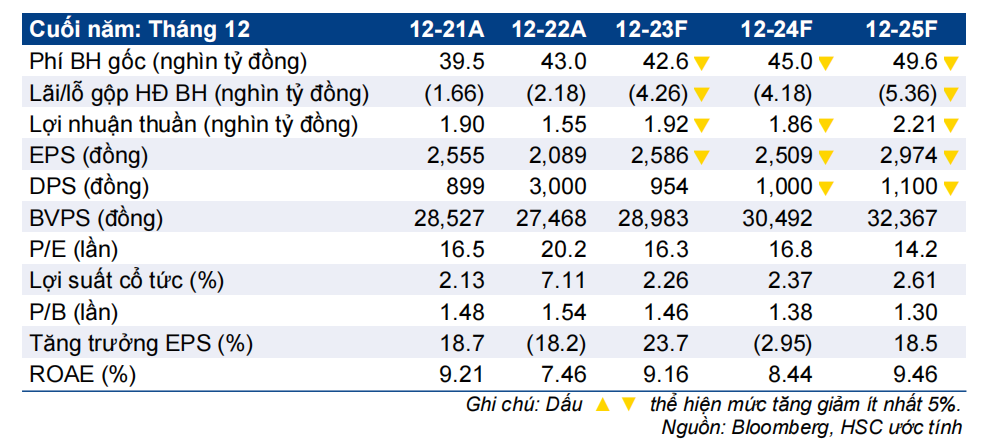

- Chúng tôi giảm bình quân 11% dự báo EPS năm 2023-2025 sau khi hạ giả định lợi nhuận HĐ tài chính và nâng giả định lỗ từ hoạt động BH.

- Hiện BVH có P/B trượt dự phóng 1 năm là 1,39 lần; thấp hơn 1,9 độ lệch chuẩn so với bình quân từ đầu năm 2020. Mặc dù định giá cổ phiếu vẫn rẻ, BVH thiếu động lực tích cực trong ngắn hạn cộng với môi trường lãi suất thấp nên HSC ưa thích cổ phiếu ngân hàng & chứng khoán hơn.

Sự kiện: Đánh giá lại triển vọng doanh nghiệp

BVH đã công bố lợi nhuận thuần 6 tháng đầu năm 2023 tăng 16,3% so với cùng kỳ, chủ yếu nhờ lợi nhuận HĐ tài chính tăng mạnh 33,2%. Tuy nhiên, phí BH gốc đi ngang so với cùng kỳ do tình hình kinh tế khó khăn và tâm lý tiêu cực của người dân đối với các sản phẩm BH nhân thọ. Tuy nhiên, BVH đã giành thêm thị phần ở lĩnh vực BH nhân thọ và đạt mức tăng trưởng tương đương bình quân ngành ở lĩnh vực BH phi nhân thọ. Những điều này cho thấy sức mạnh của thương hiệu Bảo Việt.

Trong 12 tháng tới, triển vọng của ngành BH vẫn còn khó khăn vì nền kinh tế Việt Nam dự báo sẽ hồi phục chậm. Trong khi đó, mặc dù chịu áp lực tỷ giá tăng, mặt bằng lãi suất (đặc biệt là lãi suất tiền gửi) vẫn giảm mạnh hơn dự đoán của HSC và có thể giữ ở mặt bằng thấp trong vài quý tới. Mặt bằng lãi suất thấp sẽ ảnh hưởng tiêu cực đến lợi suất đầu tư của BVH vì hầu hết danh mục đầu tư của Công ty được phân bổ vào tài sản tài chính có thu nhập cố định.

Tác động: Giảm bình quân 10,8% dự báo EPS năm 2023-2025

HSC lần lượt giảm 8,3%/15,3%/8,8% dự báo EPS năm 2023-2025. Theo dự báo mới (cao hơn 7% so với bình quân thị trường), EPS năm 2023-2025 tăng trưởng với tốc độ CAGR 12,5%.

Định giá và khuyến nghị

HSC hạ khuyến nghị đối với BVH xuống Tăng tỷ trọng (từ Mua vào) và giảm 15,3% giá mục tiêu đến giữa năm 2024 xuống 50.000đ, tương đương tiềm năng tăng giá 19%. Chúng tôi giảm giá mục tiêu chủ yếu vì môi trường lãi suất thấp đã quay trở lại, và điều này có lợi hơn cho các NHTM và công ty chứng khoán so với các công ty BH như BVH.

Tuy nhiên, định giá của BVH vẫn rẻ dựa trên P/B trượt dự phóng 1 năm ở mức 1,39 lần (thấp hơn 1,9 độ lệch chuẩn so với bình quân từ đầu năm 2020) và phù hợp đối với NĐT lo ngại kịch bản NHNN nâng lãi suất để ổn định tỷ giá. Trong trung-dài hạn, HSC vẫn lạc quan về ngành BH (vì tỷ lệ thâm nhập của ngành tại Việt Nam vẫn còn thấp) và BVH (vì Công ty là một trong những doanh nghiệp đứng đầu thị trường). Khả năng cổ phần hóa của 2 công ty con trong lĩnh vực BH và khả năng nhà nước tiếp tục thoái vốn ở BVH sẽ là những yếu tố tích cực giúp nâng cao giá trị cho BVH.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024