Thị trường chứng khoán tăng trưởng khác như thế nào so với lần trước?

Năm 2020 chứng kiến nền kinh tế rơi vào suy thoái sâu nhất trong vòng hơn một thập kỷ qua, đối với một số quốc gia khác như tại Anh, năm 2020 ghi nhận hoạt động kinh tế sụt giảm mức cao nhất kể từ đầu những năm 1700.

Như vậy, chỉ trong vòng 12 năm, thế giới đã chứng kiến 2 sự kiện khiến nền kinh tế thế giới sụt giảm mạnh. Tuy nhiên, mặc dù đợt suy thoái trong năm nay nặng hơn, các yếu tố cơ bản rất khác biệt so với cuộc suy thoái vào năm 2008 khởi nguồn từ khủng hoảng tìa chính.

Đợt suy thoái năm nay đến từ việc dịch bệnh lan rộng toàn cầu, điều này đã làm ảnh hưởng nặng nề đến đến chuỗi giá trị, khiến sản lượng sản xuất đột ngột sụt giảm, tuy nhiên nhanh chóng phục hồi khi dịch bệnh cơ bản được kiểm soát. Sản lượng sản xuất có thể sẽ phụ hồi trở lại mức trước dịch sau khi Vaccine đã được chấp thuận và bắt đầu được tiêm chủng quy mô rộng.

Nguyên nhân đợt khủng hoảng lần này bắt nguồn từ sự kiện tác nhân bên ngoài

Về khía cạnh này, cuộc khủng hoảng lần này bắt nguồn từ một sự kiện tác nhân bên ngoài. Hầu hết thị trường khủng hoảng có tính chu kỳ, bắt nguồn bởi lãi suất tăng mạnh và lạm phát. Bên cạnh đó, một số cuộc khủng hoảng đến từ cấu trúc, gây ra bởi sự mất kinh bằng kinh tế và bong bóng tài sản kéo dài sau nhiều năm dư thừa sản lượng và liên quan với khủng hoảng ngân hàng hoặc/và bất động sản.

Nhìn lại lịch sử, thị trường khủng hoảng theo tính chu kỳ thường sẽ có mức sụt giảm sâu tương tự như khủng hoảng bắt nguồn từ sự kiện tuy nhiên thời gian hồi phục thường sẽ kéo dài hơn. Thị trường chứng khoán sụp đổ vào năm 1987 và mất khoảng gấp đôi thời gian để hồi phục là một ví dụ cho việc này. Khủng hoảng đến từ cấu trúc như khủng hoảng tài chính năm 2008 hoặc bong bóng tài sản tại Nhật vào những năm 1980 thường sẽ có mức sụt giảm sâu hơn hết, và mất nhiều thời gian để hồi phục hơn.

Trong những cuộc khủng hoảng như vậy, phần lớn cổ phiếu đều bắt đầu hồi phục trong khủng hoảng khi lợi nhuận của các công ty vẫn đang trong đà suy giảm. Bước đầu tiên trong thị trường bò tót, hay còn gọi trong giai đoạn kỳ vọng, thường rất mạnh mẽ và giá trị công ty được đẩy lên cao khi nhà đầu tư kỳ vọng vào sự hồi phục mạnh trong tương lai, tương tự như trong tháng 3/2020 vừa qua khi thị trường bắt đầu hồi phục.

Khi trải qua giai đoạn hồi phục đầu tiên, giai đoạn tăng trưởng dài hơn bất đầu, khi phần mới tăng trưởng cổ tức và lợi nhuận đã đạt được. Lợi tức từ cổ phiếu thường sẽ suy giảm.

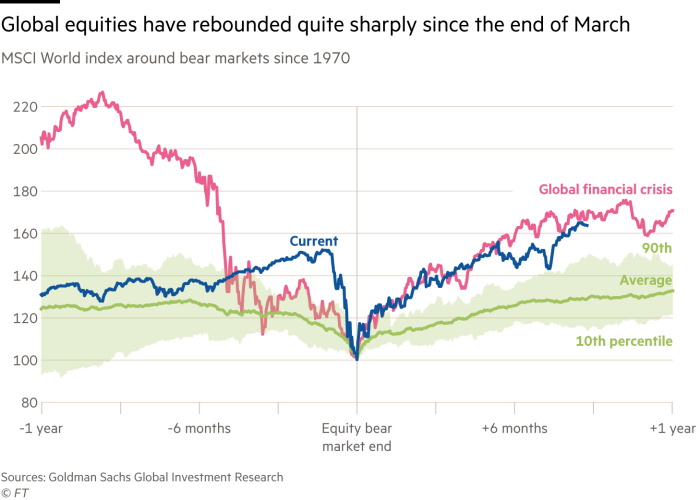

Tuy vậy, giai đoạn kỳ vọng trong năm nay khác với những đợt khủng hoảng lần trước. Chỉ số US MSCI World – chỉ số đại diện cho thị trường cổ phiếu, đã tăng 65% kể từ đáy tháng 3 và trong tháng 11, sau khi thông tin tích cực về Vaccine được công bố, chỉ số này đã tăng lên hơn 13%, mức tăng trong một tháng cao nhất kể từ năm 1975.

Yếu tố vĩ mô trong năm nay khác biệt so với những đợt khủng hoảng trước

Vốn hóa thị trường chứng khoán toàn cầu đã tăng lên 100 triệu tỷ USD, khoảng 115% GDP toàn cầu, mức cao nhất kể từ đợt trước khủng hoảng vào năm 2007. Khi đó, đà hồi phục của thị trường cổ phiếu vào năm 2009 khiến chỉ số MSCI tăng lên gần 68%.

Tuy nhiên, các yếu tố cơ bản trong năm 2009 rất khác so với hiện tại. Mặc dù đợt suy thoái năm nay sâu hơn và trầm trọng hơn, năm 2009 giá cổ phiểu ghi nhận mức giảm lớn hơn, trung bình hơn 60%, so với chỉ 30% trong năm nay. Theo đó, chỉ số P/E của các công ty trong rổ S&P500 năm 2009 là 8x, so với mức 13x vào tháng 3 và 22x hiện tại.

Hơn nữa, khi khủng hoảng tài chính bùng nổ, lợi tức trái phiếu Chính phủ kỳ hạn 10 năm của Mỹ và Đức là 3,9%; trong khi ở giai đoạn hiện tại của Mỹ là 0,9% và của Đức là chỉ 0,6%, và hơn 1/3 nợ chính phủ có lãi suất âm. Thêm vào đó, nợ công của Mỹ trên GDP chỉ khoảng 60% trước kỳ khủng hoảng so với mức trên 100% ở hiện tại.

Tốc độ phục hồi của thị trường cổ phiếu trong năm nay được hỗ trợ bởi chính sách từ Chính phủ cả trong chính sách tài khóa lẫn tiền tệ. Bên cạnh việc tăng cường chi tiêu, ngân hàng trung ương các nước đã giảm lãi suất xuống gần như bằng 0, thậm chí duy trì mức lãi suất âm và sẽ duy trì tình trạng này đến năm 2025.

Nhìn chung, giá trị cổ phiếu hiện tại đã ở mức cao. Vì vậy, việc lãi suất và lợi tức trái phiếu chính phủ đã ở mức sàn cộng với tỉ lệ nợ công ở mức cao khiến lợi tức từ kênh cổ phiếu trong ngắn và trung hạn sẽ hạn chế.

Nhận tín hiệu giao dịch

Bạn có biết dòng tiền lớn là nguyên nhân khiến giá chứng khoán tăng hoặc giảm?! Hơn 95% nhà đầu tư đang thua lỗ vì không biết bí mật này.

Finashark xây dựng hệ thống thông minh phát hiện được hành vi dòng tiền lớn. Giúp đưa ra tín hiệu giao dịch chính xác mang lại lợi nhuận vượt trội cho người sử dụng.

Cập nhật tín hiệu giao dịch Forex, cổ phiếu, thị trường hàng hóa và nhiều hơn nữa tại đây: Tín hiệu giao dịch

Đăng ký nhận tín hiệu giao dịch 7 NGÀY MIỄN PHÍ tại đây.

Mở tài khoản giao dịch tặng gói VIP tại đây.

--------------------------------------------------------------------------------

Phương pháp dòng tiền lớn.

*Bạn có biết dòng tiền lớn là nguyên nhân khiến giá chứng khoán tăng hoặc giảm?! Hơn 95% nhà đầu tư đang thua lỗ vì không biết bí mật này.

Finashark xây dựng hệ thống thông minh phát hiện được hành vi dòng tiền lớn. Giúp đưa ra tín hiệu giao dịch chính xác mang lại lợi nhuận vượt trội cho người sử dụng.

Disclaimer:

*Finashark tiếp cận các nguồn tin chính thống theo chuẩn mực tài chính quốc tế với sự phân tích chuyên sâu từ chuyên viên phân tích cao cấp được xác thực. Theo đó, các khuyến nghị đưa ra đều đạt chuẩn khuyến nghị đầu tư quốc tế. Tuy nhiên, Finashark không chịu bất kỳ trách nhiệm thuộc bất kỳ loại nào phát sinh từ hay liên quan đến việc sử dụng hay dựa vào thông tin hay ý kiến trình bày trong báo cáo này.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024