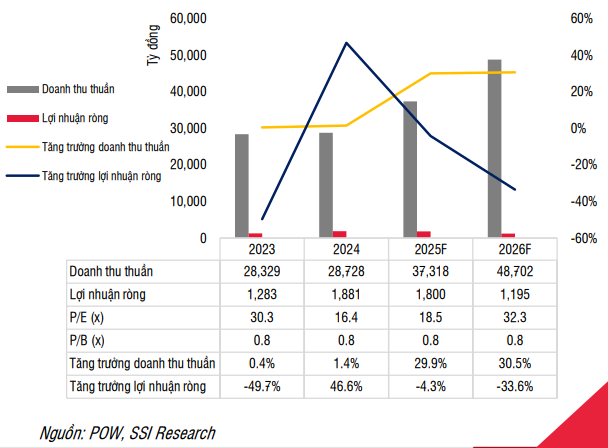

Tổng Công ty Điện lực Dầu khi Việt Nam (POW): Kỳ vọng dự án điện khí LNG Nhơn Trạch 3&4 đi vào vận hành vào năm 2025

Nguồn: SSI

Kỳ vọng dự án điện khí LNG Nhơn Trạch 3&4 đi vào vận hành vào năm 2025

Với lo ngại trên về dự án Nhơn Trạch 3&4, chúng tôi hạ khuyến nghị từ KHẢ QUAN xuống TRUNG LẬP đối với cổ phiếu POW, mức giá mục tiêu 1 năm là 12.600 đồng/cổ phiếu (tương đương tiềm năng tăng giá là 10%). Trong dài hạn, chúng tôi tin rằng việc cam kết sản lượng hợp đồng (Qc) dài hạn với EVN liên quan đến dự án có thể tạo ra động lực cho lợi nhuận phục hồi.

KQKD 9T2024: Chênh lệch lãi tỷ giá cao hơn dự kiến & chi phí G&A thấp hơn dự kiến giúp lợi nhuận vượt kỳ vọng

Đến cuối Q3/24, tỷ lệ nợ xấu NPL của BID tăng 19 đcb so với quý trước và 46 đcb so với năm 2023, đạt 1.71%. Chất lượng tài sản giảm sút chủ yếu do sự phục hồi chậm của các lĩnh vực cho vay chính của BID như xây dựng, dầu khí và doanh nghiệp vừa và nhỏ. Tính đến cuối Q3/24, LLR của BID sụt giảm 165 đcb so với quý trước, xuống còn 115% do nợ xấu tăng cao và giảm trích lập dự phòng trong Q3. Do đó, chúng tôi dự báo NPL năm 2024 tăng 10 đcb so với dự báo trước, đạt 1.4% chủ yếu do kết quả Q3 thấp hơn kỳ vọng và sự phục hồi kinh tế chậm hơn do tác động của bão Yagi. Chúng tôi kỳ vọng chất lượng tài sản sẽ cải thiện vào năm 2025 nhờ 1) kinh tế phục hồi và sản xuất, hoạt động kinh doanh được cải thiện, và 2) BID sẽ cố gắng củng cố bảng cân đối kế toán thông qua việc xóa nợ và dự phòng vào năm 2025. Do đó, chúng tôi dự báo NPL của BID sẽ đạt 1.3% vào năm 2025 (giảm 9 đcb svck).

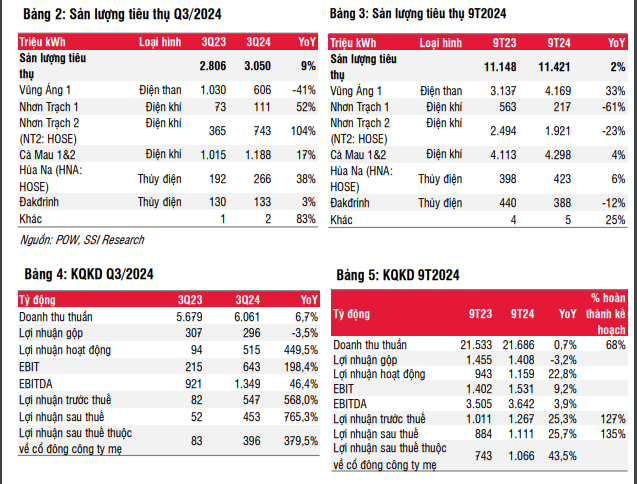

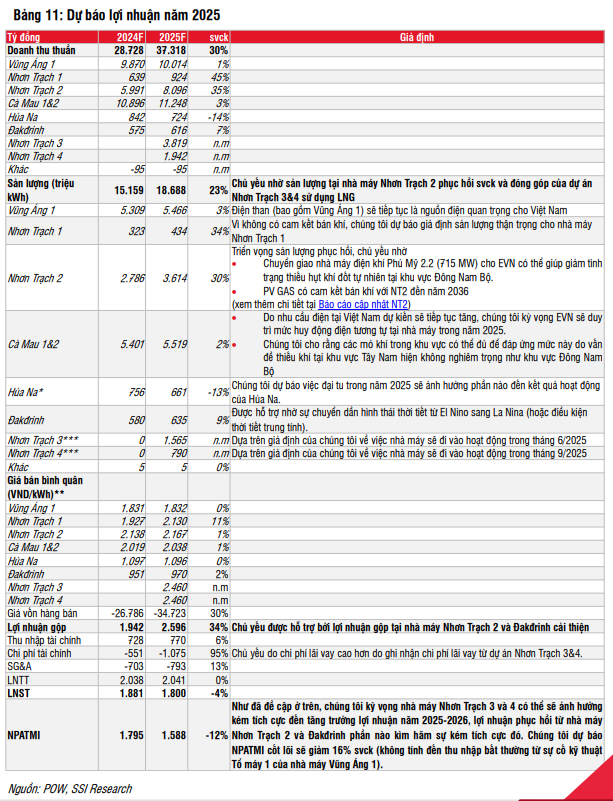

POW đã công bố doanh thu và lợi nhuận sau thuế (LNST) Q3/2024 lần lượt là 6,1 nghìn tỷ đồng (+7% svck) và 453 tỷ đồng (+765% svck), với tổng sản lượng đạt 3,1 tỷ kWh (+9% svck). Trong khi doanh thu và tổng sản lượng chung đều phù hợp với kỳ vọng của chúng tôi thì LNST lại cao hơn kỳ vọng, chủ yếu do lãi ròng chênh lệch tỷ giá cao hơn dự kiến cũng như chi phí quản lý doanh nghiệp thấp hơn dự kiến. Công ty đã ghi nhận khoảng 340 tỷ đồng lãi ròng chênh lệch tỷ giá trong kỳ (so với khoản lỗ ròng 65 tỷ đồng trong Q3/2023 cũng như ước tính trước đó của chúng tôi là chỉ 5 tỷ đồng). Chi tiết về KQKD Q3/2024 như sau:

- Công ty cho biết, thu nhập lãi tỷ giá chủ yếu đến từ khoản thanh toán bằng USD thấp hơn kỳ vọng cho một số nhà thầu xây dựng của POW cho dự án Nhơn Trạch 3&4, do tỷ giá USD/VND giảm trong Q3/2024.

- Nhà máy Nhơn Trạch 2 là động lực chính cho mức tăng sản lượng 9% svck của POW với mức tăng gấp đôi svck, do 1) sản lượng hợp đồng (Qc) tăng 79% svck and 2) nhà máy này thực hiện đại tu từ đầu tháng 9 đến cuối tháng 10 năm 2023 (phù hợp kỳ vọng của chúng tôi). Ngoài ra, cũng như kỳ vọng, sản lượng từ Vũng Áng 1 giảm svck, do Tổ máy 2 của nhà máy thực hiện trung tu từ giữa tháng 8 đến giữa tháng 10. Tuy nhiên, mức sản lượng quý này vẫn thấp hơn một chút so với kỳ vọng của chúng tôi.

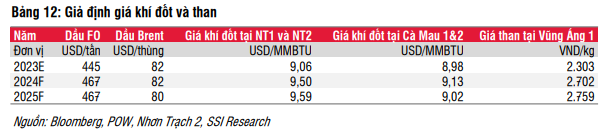

- Mặt khác, danh mục thủy điện của POW lại có hiệu quả hoạt động cao hơn dự kiến. Cụ thể, đối với nhà máy Hủa Na, chúng tôi cho rằng mức tăng sản lượng 38% svck là do giá thị trường điện tăng 12% svck, một phần có thể đã giúp nhà máy tận dụng bán điện thêm trên thị trường bán buôn điện cạnh tranh so với Q3/2023. Đối với nhà máy Đakđrinh, chúng tôi cũng nhận thấy Qc trong quý cao hơn một chút so với dự kiến.

- Với nhà máy Nhơn Trạch 1, vì không có cam kết bán khí và các mỏ khí ở Đông Nam Bộ tiếp tục cạn kiệt (khả năng cấp khí giảm hơn 1 tỷ m3/năm so với năm 2023, theo ước tính của chúng tôi), khiến tình hình sản xuất của nhà máy thậm chí tiếp tục giảm trong 9 tháng đầu năm nay.

- Trong khi đó, kết quả sản xuất của Cà Mau 1&2 phù hợp với kỳ vọng của chúng tôi.

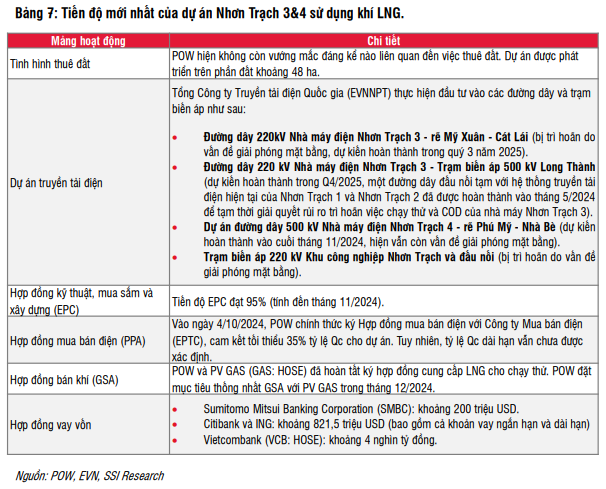

Chúng tôi dự kiến dự án Nhơn Trạch 3&4 sử dụng LNG sẽ bắt đầu đi vào hoạt động vào năm 2025

POW kỳ vọng dự án có thể đánh lửa lần đầu vào tháng 12/2024 với mục tiêu đi vào vận hành thương mại (COD) vào tháng 6/2025 cho nhà máy Nhơn Trạch 3 và tháng 9/2025 cho nhà máy Nhơn Trạch 4. Dựa trên tiến độ thực hiện hiện tại của các dự án truyền tải liên quan (Bảng 7), chúng tôi cho rằng kế hoạch này có thể khả thi và giả định tương tự cho dự báo của chúng tôi. So với ước tính trước đó, chúng tôi đẩy giả định COD cho nhà máy Nhơn Trạch 4 (từ nửa cuối năm 2026) lên sớm hơn và gần như giữ nguyên giả định cho nhà máy Nhơn Trạch 3.

Tuy nhiên, chúng tôi cho rằng dự án Nhơn Trạch 3&4 có thể sẽ phải chịu lỗ hoặt chỉ đạt mức lợi nhuận khiêm tốn trong những năm đầu hoạt động (2025-2026), do chi phí khấu hao và tài chính đáng kể của dự án cùng với mức Qc dài hạn chưa được đảm bảo.

POW đặt kế hoạch tham gia thị trường trạm sạc xe điện, với mục tiêu 1.000 trạm sạc vào năm 2035

Như một phần của các cam kết tại COP26 để giải quyết biến đổi khí hậu và giảm phát thải khí nhà kính, chính phủ Việt Nam đã thúc đẩy phát triển bền vững đối với ngành giao thông vận tải, đặc biệt tập trung phát triển xe điện. Trong đó, cơ sở hạ tầng trạm sạc xe điện đã trở thành một yếu tố quan trọng, trong đó VinFast dẫn đầu thị trường với hơn 2.200 trạm sạc và khoảng 63.800 điểm sạc tại Việt Nam (tính đến cuối năm 2023).

Để thực hiện hóa mục tiêu trên, POW đã ký kết hợp tác với đối tác Hàn Quốc EN Technologies Inc và quyết định thí điểm trạm sạc đầu tiên tại số 6 đường Huỳnh Thúc Kháng, Hà Nội, đã đi vào hoạt động vào đầu tháng 11 năm 2024.

Ngoài ra, POW cũng đang làm báo cáo kinh tế-kỹ thuật để triển khai hai trạm sạc khác tại Big C Thăng Long (222 Trần Duy Hưng, Cầu Giấy, Hà Nội). Sau 2 năm thí điểm, POW dự kiến sẽ đánh giá lại hiệu quả của dự án này để xem xét phát triển đồng bộ trên toàn quốc, có thể lên đến 1.000 trạm sạc vào năm 2035. Mặt khác, công ty kỳ vọng các trạm sạc của mình sẽ thu hút nhiều đối tượng khách hàng khác nhau, kể cả những người sở hữu xe do VinFast sản xuất. Vì dự án này vẫn đang trong giai đoạn thử nghiệm, để thận trọng, chúng tôi chưa đưa vào dự báo của mình.

CTCP Thủy điện Hủa Na (đơn vị vận hành nhà máy Hủa Na) đặt mục tiêu mua lại nhà máy thủy điện Nậm Nơn

Theo CTCP Thủy điện Hủa Na, công ty xem việc đầu tư vào các nhà máy thủy điện nhỏ (bao gồm nhà máy Nậm Nơn) là phù hợp với xu hướng chuyển đổi năng lượng hiện nay. Theo POW, công ty kỳ vọng tất cả các thủ tục liên quan đến việc mua lại nhà máy Nậm Nơn dự kiến sẽ hoàn thành vào tháng 12/2024. Chúng tôi đã đưa dự án đầu tư này vào dự báo của mình. Tuy nhiên, quy mô của nhà máy Nậm Nơn khá nhỏ so với danh mục điện hiện tại của POW với hơn 4.200 MW. Chúng tôi cho rằng việc mua lại này sẽ có tác động không đáng kể đến dự báo lợi nhuận của chúng tôi.

Sang năm 2026, chúng tôi dự báo doanh thu đạt 48,7 nghìn tỷ đồng (+31% svck) với ước tính NPATMI đạt 909 tỷ đồng (-42% svck) (NPATMI cốt lõi giảm 15% svck), phản ánh sự đóng góp từ dự án nhà máy Nhơn Trạch 3&4. Chúng tôi lưu ý rằng việc các dự án chưa có kết quả kinh doanh ổn định trong những năm đầu đi vào hoạt động là điều hoàn toàn bình thường. Về dài hạn, chúng tôi cho rằng cam kết sản lượng Qc đủ trong dài hạn với EVN sẽ giúp dự án cải thiện kết quả kinh doanh, từ đó hỗ trợ tổng lợi nhuận của POW phục hồi. Trong trường hợp dự án nhà máy Nhơn Trạch 3&4 bị trì hoãn, chúng tôi ước tính tăng trưởng NPATMI năm 2025 có thể đạt 14%-20% svck, chủ yếu được hỗ trợ từ nhà máy Nhơn Trạch 2 và Đakđrinh. Tuy nhiên, chúng tôi lo ngại sự trì hoãn này có thể ảnh hưởng đến lợi nhuận năm 2026 cũng như kết quả kinh doanh trong dài hạn của dự án.

27 Tháng Mười Một 2024

26 Tháng Mười Một 2024