Tổng công ty IDICO - CTCP (IDC): KQKD Q3/2024 vững chắc đúng như dự báo; duy trì khuyến nghị Mua vào

Nguồn: HSC

KQKD Q3/2024 vững chắc đúng như dự báo; duy trì khuyến nghị Mua vào

- HSC duy trì khuyến nghị Mua vào đối với IDC nhưng giảm 6% giá mục tiêu xuống còn 69.000đ, chủ yếu do tăng mức chiết khấu giả định so với RNAV (lên 10% từ 0%) và lùi thời điểm định giá đến cuối năm 2025 (từ giữa năm 2025).

- Chúng tôi giữ nguyên dự báo lợi nhuận, cho thấy lợi nhuận thuần/lợi nhuận từ HĐKD cốt lõi tăng trưởng với tốc độ CAGR 3 năm lần lượt là 13,4% và 19,5%, nhờ bàn giao đất KCN và đất ở.

- Sau khi giá cổ phiếu giảm 4,2% trong 1 tháng qua, IDC đang giao dịch ở mức chiết khấu 24,8% so với ước tính RNAV mới, mức định giá thấp và lớn hơn bình quân 10 tháng qua ở mức 15%. Chúng tôi dự báo mức chiết khấu sẽ thu hẹp khi triển vọng cải thiện.

Sự kiện: Phân tích sâu KQKD Q3/2024

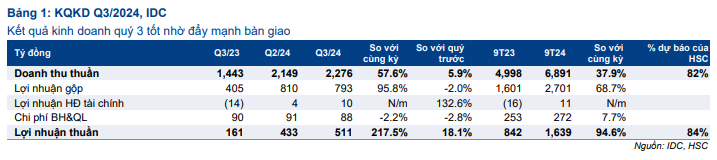

HSC xem xét lại dự báo và định giá đối với IDC sau khi Công ty công bố KQKD Q3/2024 trong thời gian gần đây, với lợi nhuận thuần 511 tỷ đồng, tăng 218% so với cùng kỳ và 18% so với quý trước trên doanh thu 2.276 tỷ đồng, tăng 58% so với cùng kỳ và 6% so với quý trước. Kết quả trên cao hơn một chút so với dự báo của chúng tôi, chủ yếu nhờ đẩy mạnh hoạt động bàn giao đất KCN và đất ở.

Tác động: Giữ nguyên dự báo lợi nhuận

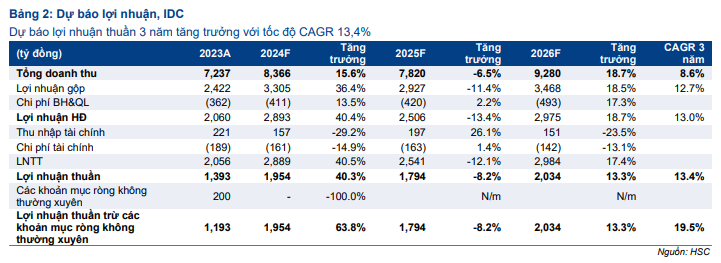

HSC giữ nguyên dự báo lợi nhuận đối với IDC cho giai đoạn 2024-2026. Chúng tôi dự báo lợi nhuận thuần năm 2024 đạt 1.954 tỷ đồng, tăng trưởng 40,3%. Cho năm 2025, dự báo lợi nhuận thuần được điều chỉnh giảm 8,2% xuống 1.794 tỷ đồng, chủ yếu nhờ dự báo ghi nhận doanh thu tăng trong năm 2024. Cho năm 2025, lợi nhuận thuần được dự báo tăng trưởng 13,3% lên 2.034 tỷ đồng do tăng giả định diện tích đất KCN được bàn giao, đạt 96 ha so với 83 ha trong năm 2025 và dự báo phân khúc này tiếp tục tăng trưởng vững chắc.

Dự báo của chúng tôi cho giai đoạn 2024-2026, thấp hơn 3%, 16%, và 12% so với bình quân thị trường, cho thấy lợi nhuận thuần/lợi nhuận từ HĐKD cốt lõi tăng trưởng lần lượt với tốc độ CAGR 3 năm là 13,4% và 19,5%.

Định giá và khuyến nghị

HSC tăng 4,5% giá mục tiêu theo phương pháp SoTP do chúng tôi lùi thời điểm định giá đến cuối năm 2025 (từ giữa năm 2025) và giảm giả định WACC (sau khi giảm 100 điểm cơ bản phần bù rủi ro vốn CSH theo tiêu chuẩn nội bộ).

Để có giá mục tiêu 69.000đ (giảm 7,9%), chúng tôi lần đầu áp dụng mức chiết khấu 10% so với RNAV (từ 0%) để phù hợp hơn với mức chiết khấu 15% so với RNAV trong 10 tháng qua (từ khi chúng tôi đưa ra khuyến nghị lần đầu) và phản ảnh bất cứ rủi ro nào có thể đến từ doanh số bàn giao đất thấp hơn dự báo do sự cạnh tranh gay gắt trong ngành.

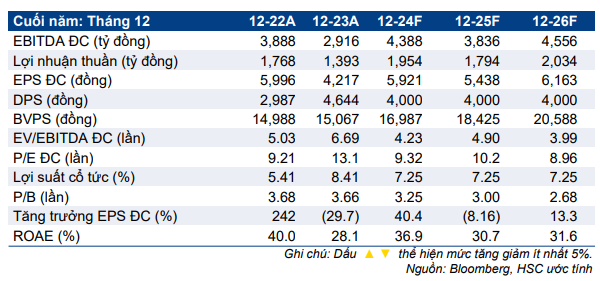

Chúng tôi ưa thích cổ phiếu IDC nhờ có quỹ đất rẻ với diện tích đất có sẵn đề cho thuê là 977 ha tại các địa điểm chiến lược với sức hấp dẫn lớn đối với các nhà đầu tư nước ngoài, cũng như vị thế tài chính vững chắc với lượng tiền mặt 1,3 nghìn tỷ đồng (tỷ lệ tiền mặt thuần/vốn CSH là 19%) và dòng tiền hoạt động mạnh (3-4 nghìn tỷ đồng trong giai đoạn 2024-2026), một nền tảng vững chắc cho IDC chi trả cổ tức ở mức hợp lý (lợi suất cổ tức 7,3%) cho giai đoạn 2024-2026. HSC duy trì khuyến nghị Mua vào với tiềm năng tăng giá 25%.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024