Tổng CTCP Bảo hiểm Quân đội (MIG): LNTT Q2 tăng 7,8%, khiêm tốn và sát với dự báo

Nguồn: HSC

LNTT Q2 tăng 7,8%, khiêm tốn và sát với dự báo

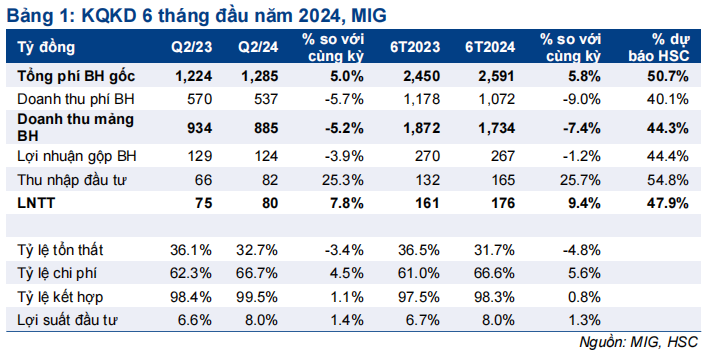

- LNTT Q2/2024 của MIG đạt 80 tỷ đồng, tăng 7,8% so với cùng kỳ. LNTT 6 tháng đầu năm 2024 đạt 176 tỷ đồng, tăng 9,4%, sát với dự báo của chúng tôi. Tổng phí bảo hiểm gốc tăng 5% trong Q2/2024, đánh dấu quý hồi phục thứ 2 liên tiếp.

- Tuy nhiên, HSC cho rằng lợi nhuận Q2/2024 có chất lượng thấp do tỷ suất lợi nhuận mảng bảo hiểm giảm nhẹ (do tỷ lệ chi phí tăng vừa phải) và động lực chính của tăng trưởng lợi nhuận Q2/2024 đến từ khoản hoàn nhập dự phòng đầu tư trái phiếu.

- Sau khi giảm 18,9% từ mức đỉnh gần đây, MIG đang giao dịch với P/B dự phóng năm 2024 là 1,54 lần. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2024 vào ngày 19/7/2024

MIG đã công bố BCTC Q2/2024 vào ngày 19/7/2024 với LNTT đạt 80 tỷ đồng, tăng 7,8% so với cùng kỳ. LNTT 6 tháng đầu năm 2024 đạt 176 tỷ đồng, tăng 9,4% so với cùng kỳ. Mặc dù tăng trưởng doanh thu thuần và LNTT sát với kỳ vọng, chất lượng lợi nhuận có vẻ không cao.

Tổng phí bảo hiểm gốc Q2 tăng 5%, sát với dự báo

Tổng phí bảo hiểm gốc Q2 đạt 1.285 tỷ đồng, tăng 5% so với cùng kỳ. Tổng phí bảo hiểm gốc 6 tháng đầu năm 2024 đạt 2.591 tỷ đồng, tăng 5,8% so với cùng kỳ. Các sản phẩm mang lại tăng trưởng bao gồm bảo hiểm sức khỏe, bảo hiểm thân tàu & bảo hiểm trách nhiệm dân sự của chủ tàu và bảo hiểm kỹ thuật (tăng lần lượt 20%, 33% và 43,5%). Ngược lại, bảo hiểm xe cơ giới giảm 3,7%. Cơ cấu sản phẩm của MIG bao gồm 40,3% bảo hiểm xe cơ giới (giảm 4,7% so với cùng kỳ), 27,6% bảo hiểm sức khỏe (tăng 2,8% so với cùng kỳ) và 32,1% sản phẩm thương mại (tăng 1,9% so với cùng kỳ). Doanh thu thuần biến động theo dự báo của chúng tôi và là tín hiệu tích cực, đồng thời đánh dấu quý hồi phục thứ 2 liên tiếp.

Mảng bảo hiểm: Có lãi nhưng tỷ suất lợi nhuận vẫn thấp

Mặc dù phí bảo hiểm tăng chậm lại và việc chuyển dần sang các sản phẩm có lợi nhuận cao hơn trong thời gian gần đây, tỷ lệ kết hợp của MIG vẫn ở mức cao. Tỷ lệ tổn thất tốt hơn kỳ vọng nhưng tỷ lệ chi phí cao hơn đáng kể so với dự báo. Nhìn chung, HSC duy trì quan điểm MIG đang bước vào giai đoạn sinh lời nhưng có mức tăng trưởng thấp, trong khi vẫn chưa tìm ra công thức để vừa đạt được mức tăng trưởng cao vừa có tỷ suất lợi nhuận cao.

Thu nhập từ đầu tư: Chất lượng thấp hơn dự báo

Lãi đầu tư Q2/2024 đạt 82 tỷ đồng, tăng 25,3% so với cùng kỳ. Tổng lãi đầu tư 6 tháng đầu năm 2024 đạt 165 tỷ đồng, tăng 25,7% so với cùng kỳ. Lãi đầu tư tăng lên nhờ lợi suất đầu tư tăng trong khi tiền & tài sản đầu tư gần như đi ngang.

Trong khi diễn biến tích cực trên thị trường chứng khoán đóng góp đáng kể vào lợi nhuận đầu tư Q1/2024 thông qua khoản ủy thác đầu tư được MB Capital quản lý, lãi đầu tư Q2/2024 lại đến từ khoản hoàn nhập tự phòng từ trái phiếu của Novaland (NVL, Bán ra, giá mục tiêu 9.400đ), khoảng 15 tỷ đồng (chiếm 18,3% tổng lãi đầu tư Q2/2024). Nếu không bao gồm khoản lãi này, lợi suất đầu tư bình quân chỉ khoảng 6,5%, cho thấy đóng góp của thị trường chứng khoán vào lợi nhuận đầu tư trong Q2/2024 là không lớn và thấp hơn dự báo của chúng tôi.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Sau khi thị trường điều chỉnh gần đây, giá cổ phiếu MIG đã gần chạm giá mục tiêu của chúng tôi. Do sự chênh lệch giữa hiệu suất đầu tư của MIG và kỳ vọng của chúng tôi, HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Bài viết liên quan

20 Tháng Chín 2024

20 Tháng Chín 2024