Tổng CTCP Bia - Rượu - NGK Sài Gòn (SAB): Tăng trưởng 1 con số; thấp hơn một chút so với dự báo

Nguồn: HSC

Tăng trưởng 1 con số; thấp hơn một chút so với dự báo

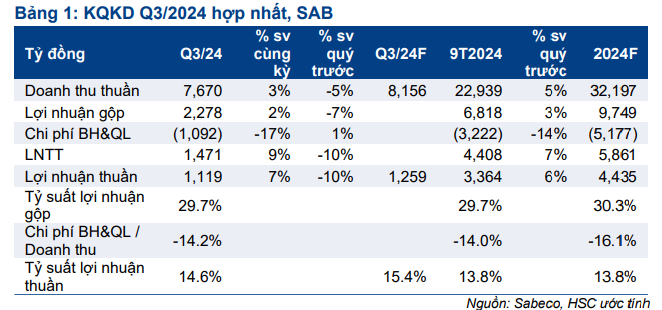

- SAB công bố KQKD Q3/2024 vừa phải, với doanh thu thuần và lợi nhuận thuần tăng lần lượt 3% và 7% so với cùng kỳ đạt 7.670 tỷ đồng và 1.119 tỷ đồng. Kết quả trên thấp hơn một chút so với dự báo của HSC.

- Mặc dù tỷ suất lợi nhuận gộp giảm nhẹ, chi phí bán hàng được kiểm soát tốt, do đó tỷ suất lợi nhuận trước thuế được duy trì ở mức lành mạnh 16,1%.

- Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu. SAB đang giao dịch với P/E trượt dự phóng 1 năm là 16,2 lần, thấp hơn nhiều so với bình quân từ tháng 10/2021 ở mức 22 lần.

Sự kiện: Công bố KQKD Q3/2024

SAB công bố KQKD Q3/2024, với doanh thu thuần và lợi nhuận thuần tăng lần lượt 3% và 7% so với cùng kỳ đạt 7.670 tỷ đồng và 1.119 tỷ đồng. So với Q2/2024, doanh thu thuần và lợi nhuận thuần giảm lần lượt 5% và 10% do yếu tố thời vụ. Cả hai chỉ số trên đều thấp hơn lần lượt 6% và 11% so với dự báo của HSC ở 8.156 tỷ đồng và 1.259 tỷ đồng.

Trong 9 tháng đầu năm 2024, doanh thu thuần và lợi nhuận thuần tăng lần lượt 5% và 6% so với cùng kỳ đạt 22.939 tỷ đồng và 3.364 tỷ đồng, hoàn thành 71% và 76% dự báo cho cả năm 2024 của chúng tôi.

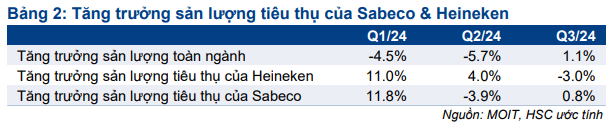

Sản lượng tiêu thụ tăng 1%, cao hơn Heineken

Trong Q3/2024, doanh thu bia của SAB tăng 4% so với cùng kỳ đạt 6.895 tỷ đồng. Chúng tôi ước tính sản lượng tiêu thụ tăng nhẹ 0,8% so với cùng kỳ lên 348 triệu lít. So với Heineken Vietnam (ghi nhận sản lượng tiêu thụ giảm 1 con số), sản lượng tiêu thụ của SAB tăng tốt hơn mặc dù hiện tại chúng tôi không có số liệu về sản lượng tiêu thụ của ngành để biết được thị phần của các công ty chủ chốt trong ngành, trong đó có SAB.

Trong khi đó, số liệu về sản lượng sản xuất của ngành (do Bộ Công Thương công bố) cho thấy sản lượng bia của Việt Nam trong Q3/2024 tăng 1,2% so với cùng kỳ. Như vậy, có khả năng thị phần của SAB không thay đổi trong quý này (xem Bảng 2 để biết thêm chi tiết).

Tỷ suất lợi nhuận trước thuế vẫn cao nhờ kiểm soát chi phí tốt

Tỷ suất lợi nhuận gộp tăng 2% so với cùng kỳ đạt 2.278 tỷ đồng, và tỷ suất lợi nhuận gộp giảm nhẹ xuống mức 29,7% (so với 29,9% trong Q3/2023 và 30,2% trong Q2/2024) do giá nguyên liệu tăng, mặc dù giá bán bình quân tăng so với cùng kỳ (tăng 3,3% theo ước tính của chúng tôi).

Đổi lại, chi phí bán hàng được kiểm soát tốt, giảm 22% so với cùng kỳ (và giảm 4% so với quý trước) xuống còn 868 tỷ đồng do chi phí quảng cáo và khuyến mại thấp hơn (giảm 32% so với cùng kỳ xuống còn 474 tỷ đồng), mặc dù SAB ra mắt sản phẩm mới 333 Pilsner Extra Smooth.

Do đó, lợi nhuận trước thuế tăng mạnh 35% đạt 1.237 tỷ đồng và tỷ suất lợi nhuận trước thuế duy trì ở mức cao 16,1% (so với mức 13,5% trong Q3/2023 và 16,8% trong Q2/2024).

Tuy nhiên, lợi nhuận HĐ tài chính giảm mạnh 32% so với cùng kỳ và 7% so với quý trước, chủ yếu do tiền gửi ngân hàng bình quân thấp hơn (giảm 18% so với cùng kỳ) vì Công ty đã chi trả cổ tức với mức cao hơn trong năm nay. Do lợi nhuận HĐ tài chính giảm, lợi nhuận thuần tăng chỉ 7% so với cùng kỳ.

Xem xét lại khuyến nghị và giá mục tiêu

Mặc dù lợi nhuận thuần Q3/2024 thấp hơn dự báo của HSC, lợi nhuận thuần 9 tháng đầu năm 2024 hoàn thành 76% dự báo lợi nhuận cho cả năm 2024. Chúng tôi tin rằng Công ty sẽ có thể hoàn thành dự báo lợi nhuận cho cả năm ở mức 4.435 tỷ đồng.

Quốc hội chuẩn bị thảo luận Luật Thuế tiêu thụ đặc biệt, trong đó đề xuất tăng mạnh thuế tiêu thụ đặc biệt đối với bia từ năm 2026 (có thể tăng lên 70% trong năm 2026, 75% trong năm 2027, 80% trong năm 2028, 85% trong năm 2029 và 90% trong năm 2030 từ mức hiện tại là 65%). Điều này sẽ ảnh hưởng đến doanh thu và lợi nhuận của SAB. Chúng tôi đang xem xét lợi dự báo lợi nhuận, giá mục tiêu và khuyến nghị đối với SAB trong năm 2025-2026.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024