Tổng CTCP Bia - Rượu - Nước giải khát Việt Nam (SAB): Khả năng sinh lời giảm ảnh hưởng đến KQKD 6 tháng đầu năm 2023

Nguồn: VCSC

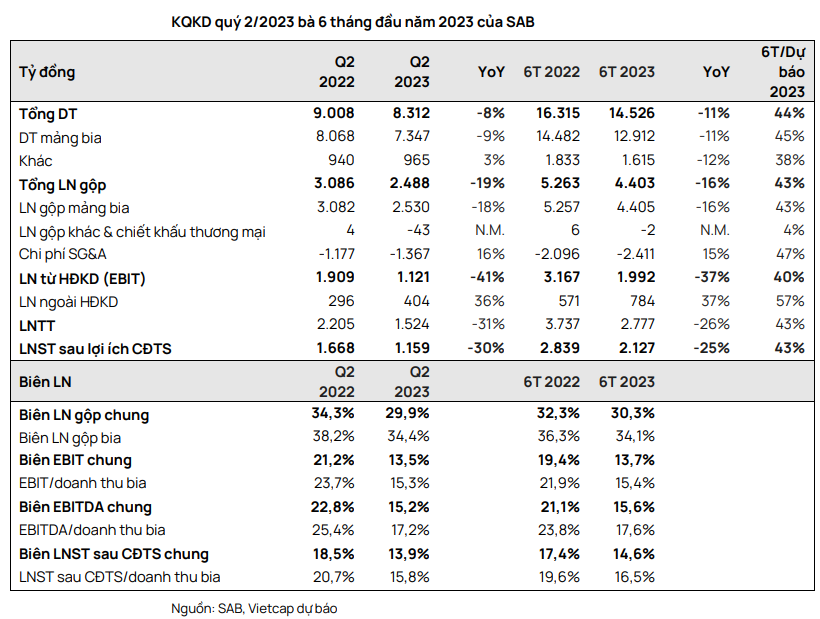

Khả năng sinh lời giảm ảnh hưởng đến KQKD 6 tháng đầu năm 2023

Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (SAB) công bố KQKD nửa đầu năm 2023 với doanh thu đạt 14,5 nghìn tỷ đồng (-11% YoY) và LNST sau lợi ích CĐTS là 2,1 nghìn tỷ đồng (-25% YoY). Chúng tôi cho rằng lợi nhuận giảm là do (1) chi tiêu của người tiêu dùng yếu đối với các sản phẩm không thiết yếu trong bối cảnh kinh tế khó khăn và (2) chi phí đầu vào và chi phí bán hàng & quản lý (SG&A) cao.

Doanh thu và LNST sau lợi ích CĐTS nửa đầu năm 2023 lần lượt hoàn thành 44% và 43% dự báo cả năm của chúng tôi. Chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với các dự báo hiện tại của chúng tôi, dù cần thêm đánh giá chi tiết. Trong quý 2/2023, doanh thu của SAB đạt 8,3 nghìn tỷ đồng (+33,8% QoQ và -8% YoY) và LNST sau lợi ích CĐTS đạt 1,2 nghìn tỷ đồng (+19,8% QoQ và -30% YoY).

Doanh thu mảng bia giảm 11% YoY trong nửa đầu năm 2023 do niềm tin của người tiêu dùng yếu. Chúng tôi cho rằng nhu cầu bia yếu trong nửa đầu năm 2023 — đặc biệt là ở kênh bán hàng truyền thống do ngày càng nhiều hộ gia đình cẩn trọng hơn đối với thu chi trong gia đình và ý thức về các khoản chi tiêu không thiết yếu và chi tiêu ngoài gia đình trong bối cảnh nền kinh tế gặp khó khăn, kết quả này dựa theo khảo sát được công bố vào tháng 6/2023 của Kantar Worldpanel Division. Chúng tôi cho rằng mức tăng giá bán trung bình so với cùng kỳ trong nửa đầu năm 2023 chủ yếu là do tác động từ đợt tăng giá của SAB vào cuối năm 2022.

Biên lợi nhuận gộp mảng bia giảm 2,2 điểm % YoY trong nửa đầu năm 2023, do (1) sản lượng tiêu thụ thấp hơn ảnh hưởng đến lợi thế kinh tế theo quy mô và hiệu quả sản xuất của SAB và (2) chi phí đầu vào cao. Mặc dù giá thị trường của lúa mạch và nhôm lần lượt giảm 29% YoY và 24% YoY trong nửa đầu năm 2023, nhưng biên lợi nhuận gộp của mảng bia không cải thiện do chúng tôi cho rằng chi phí đầu vào cao hơn (đã được phòng hộ rủi ro vào năm 2022) đã được sử dụng trong nửa đầu năm nay.

Chi phí SG&A tăng trong khi doanh thu giảm trong nửa đầu năm 2023. SAB tiếp tục chi cho quảng cáo & khuyến mãi trong nửa đầu năm 2023 (+19% YoY) để cải thiện mức độ nhận biết thương hiệu do sức tiêu thụ yếu. Chiến lược này đã phát huy hiệu quả trong giai đoạn COVID-19 khi công ty giành được thị phần và cải thiện sức mạnh thương hiệu nhờ chi tiêu ổn định cho A&P.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024