Tổng CTCP Công trình Viettel (CTR): KQKD tăng trưởng tốt, đang tham gia đấu thầu thi công đường dây 500kV

Nguồn: BVSC

KQKD tăng trưởng tốt, đang tham gia đấu thầu thi công đường dây 500kV

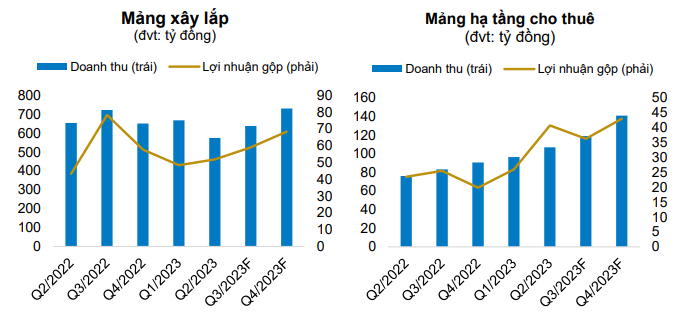

Kết quả kinh doanh 08 tháng đầu năm 2023 tăng trưởng tốt. DTT và LNTT của CTR đạt lần lượt 7.066 tỷ đồng (+20% y/y) và 407 tỷ đồng (+19% y/y). Động lực tăng trưởng chính là mảng Xây lắp và Hạ tầng cho thuê với doanh thu đạt lần lượt 1946 tỷ đồng (+22% y/y) và 275 tỷ đồng (+40% y/y). Các mảng kinh doanh còn lại cũng đều tăng trưởng so với cùng kỳ.

Chúng tôi dự báo DTT và LNTT của CTR trong năm 2023 đạt lần lượt 10.937 tỷ đồng (+16% y/y) và 642 tỷ đồng (+17% y/y). Đà tăng trưởng tiếp tục duy trì đến năm 2024 với DTT và LNTT dự báo lần lượt 12.857 tỷ đồng (+13% y/y) và 726 tỷ đồng (+13% y/y). Đà tăng trưởng KQKD nhờ: (1) Số lượng trạm phát sóng xây mới tăng lên giúp tăng trưởng DT mảng HTCT; (2) Doanh thu mảng xây lắp dự báo tăng trưởng tốt nếu CTR trúng thầu xây dựng đường dây 500kV; và (3) Thị trường BĐS dự báo hồi phục giúp tăng giá trị hợp đồng xây dựng ký mới trong năm 2024.

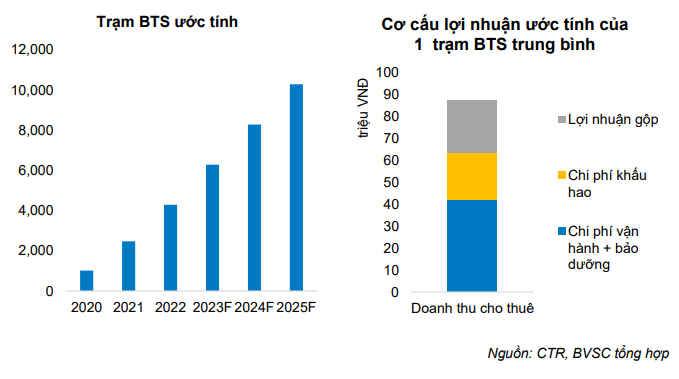

Chúng tôi dự báo DT và LNG của mảng HTCT đạt lần lượt 463 tỷ đồng (+47% y/y) và 136 tỷ đồng (+42% y/y) với giải định tổng số trạm của CTR đạt 6.286 vào cuối năm 2023. Tính đến tháng 08/2023, CTR đã thực hiện xây mới 1.099 trạm BTS nâng tổng số trạm lên 5.385 trạm. Mảng HTCT hiện có số lượng trạm ước tính tăng lên khoảng 2000 mỗi năm và biên lợi nhuận gộp cao, 30-40%. Mảng này đang dần chiếm vai trò quan trọng trong KQKD của CTR.

CTR đang tham gia đấu thầu thi công đường dây 500kV mạch 3. Ước tính tổng giá trị tham gia đấu thầu khoảng 4.000 tỷ đồng. Nếu trúng thầu, đây sẽ là nguồn việc lớn cho CTR trong 2-3 năm tới. Thị trường BĐS dự báo phục hồi trong năm 2024 cũng giúp giá trị hợp đồng ký mới tăng lên trong năm 2024.

Băng tần cho mạng 4G/5G dự kiến đấu giá vào tháng 11/2023. Nếu đấu giá thành công, các doanh nghiệp trúng đấu giá sẽ được cấp giấy phép sử dụng băng tần để triển khai 5G thương mại. Nhu cầu về số lượng trạm phát sóng và nhu cầu về vận hành khai thác các thiết bị 5G mới sẽ tăng lên và là động lực tăng trưởng các mảng hoạt động của CTR trong thời gian tới. Chúng tôi kỳ vọng 5G được triển khai trong năm 2025. Số lượng trạm Small Cell phục vụ 5G chúng tôi dự phóng tăng thêm khoảng 500 trạm mỗi năm.

Sử dụng phương pháp định giá chiết khấu dòng tiền, chúng tôi điều chỉnh tăng giá mục tiêu so với khuyến nghị gần nhất do: (1) điều chỉnh giảm phần bù rủi ro thị trường từ 11,1% xuống 9,5%; và (2) tăng dự báo giá trị trúng thầu mảng xây lắp. BVSC khuyến nghị OUTPERFORM với giá mục tiêu là 95.254 đồng/cổ phiếu, cao hơn giá đóng cửa ngày 19/9/2023 là 15,4%.

20 Tháng Chín 2024