Tổng CTCP Công trình Viettel (CTR): LNTT 9 tháng tăng trưởng 17%, sát với dự báo

Nguồn: HSC

LNTT 9 tháng tăng trưởng 17%, sát với dự báo

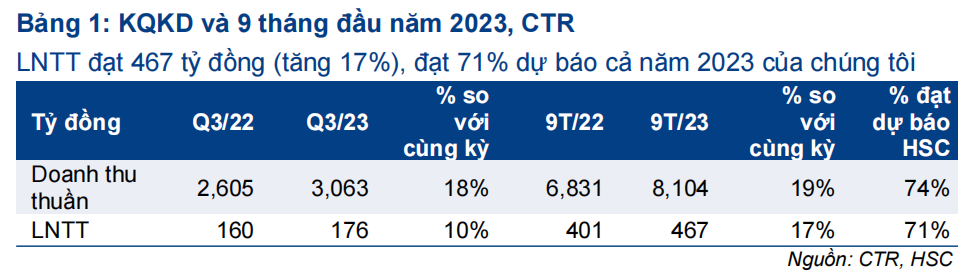

- CTR công bố KQKD 9 tháng đầu năm 2023 với doanh thu thuần đạt 8.104 tỷ đồng (tăng 19%) và LNTT đạt 467 tỷ đồng (tăng 17%), sát với dự báo, đạt lần lượt 74% và 71% dự báo cả năm 2023 của chúng tôi.

- Trong Q3/2023, LNTT đạt 176 tỷ đồng (tăng 10%) với doanh thu thuần đạt 3.063 tỷ đồng (tăng 18%).

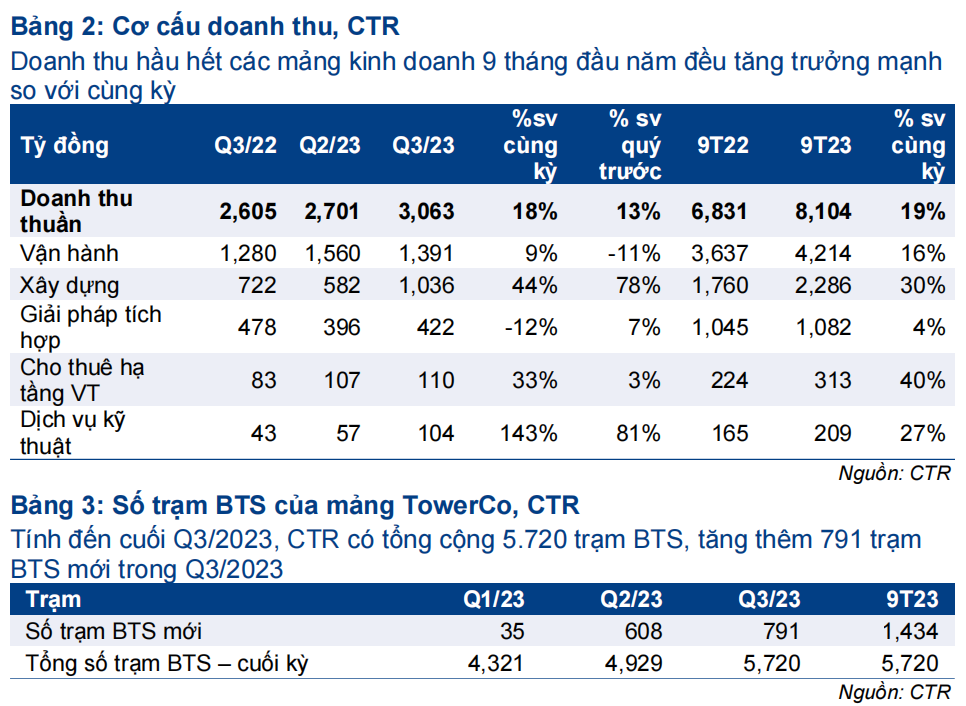

- Tại thời điểm cuối Q3/2023, CTR có tổng cộng 5.720 trạm BTS đang hoạt động trực thuộc mảng TowerCo (thêm 1.434 trạm mới kể từ đầu năm). HSC ước tính sẽ có 2.000 trạm được xây mới trong năm nay và CTR vẫn trên đà tiến đến con số này.

- HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD 9 tháng đầu năm 2023

KQKD 9 tháng đầu năm 2023 sát với dự báo của chúng tôi với doanh thu thuần đạt 8.104 tỷ đồng (tăng 19% so với cùng kỳ) và LNTT đạt 467 tỷ đồng (tăng 17% so với cùng kỳ), đạt lần lượt 74% và 71% dự báo cả năm 2023 của HSC.

Trong Q3/2023, LNTT đạt 178 tỷ đồng (tăng 11% so với cùng kỳ) và doanh thu thuần đạt 3.041 tỷ đồng (tăng 16% so với cùng kỳ).

Mặc dù tăng trưởng LNTT chậm lại một chút trong Q3/2023 (so với mức tăng trưởng lần lượt 22% và 20% so với cùng kỳ trong Q1 và Q2/2023), chúng tôi vẫn tin tưởng vào dự báo cho năm 2023 của mình (LNTT đạt 660 tỷ đồng, tăng trưởng 19%) do mức nền Q3 là cao nhất trong năm 2022.

Doanh thu hầu hết các mảng kinh doanh đều tăng trưởng mạnh so với cùng kỳ

Trong 9 tháng đầu năm 2023, doanh thu hầu hết các mảng kinh doanh đều tăng trưởng vững chắc, ngoại trừ mảng giải pháp tích hợp. Cụ thể:

- Doanh thu vận hành mạng lưới tăng lần lượt 9% và 16% so với cùng kỳ trong Q3/2023 và 9 tháng đầu năm 2023 đạt 1.391 tỷ đồng và 4.214 tỷ đồng, nhờ tệp khách hàng của Viettel được mở rộng. CTR hiện vận hành cơ sở hạ tầng viễn thông của Viettel tại Việt Nam, Campuchia và Myanmar.

- Doanh thu mảng xây dựng Q3/2023 và 9 tháng đầu năm 2023 tăng lần lượt 44% và 30% so với cùng kỳ đạt 1.036 tỷ đồng và 2.286 tỷ đồng, với động lực là mảng xây dựng dân dụng. Tính chung 9 tháng đầu năm 2023, giá trị hợp đồng B2B và B2C đã ký của CTR đạt lần lượt 1.400 tỷ đồng và 750 tỷ đồng. CTR cũng có kế hoạch đấu thầu xây dựng đường dây truyền tải 500kV và cảng hàng không quốc tế Long Thành. Phạm vi công việc và quy mô hợp đồng vẫn chưa được công bố. Những dự án này sẽ đóng góp vào tăng trưởng doanh thu mảng xây dựng trong những năm tới.

- Doanh thu mảng cho thuê hạ tầng viễn thông Q3/2023 và 9 tháng đầu năm 2023 tăng lần lượt 33% và 40% so với cùng kỳ đạt 110 tỷ đồng và 313 tỷ đồng, nhờ có thêm các trạm BTS mới. Tính đến cuối Q3/2023, CTR có tổng cộng 5.720 trạm BTS trực thuộc mảng TowerCo (lần lượt tăng thêm 791 và 1.434 trạm BTS mới trong Q3/2023 và 9 tháng đầu năm 2023). Trên thực tế, HSC ước tính sẽ có 2.000 trạm được xây mới trong năm nay và CTR vẫn trên đà tiến đến con số này. BLĐ kỳ vọng mảng TowerCo sẽ có 10.000 trạm BTS vào năm 2025 (tương đương dự báo của chúng tôi), củng cố vị thế dẫn đầu mảng TowerCo của CTR tại Việt Nam. Theo ông Phạm Đình Trường, TGĐ Công ty, thời gian hoàn vốn ở mảng cho thuê hạ tầng viễn thông của CTR là khoảng 5 năm, với tỷ suất LNTT dao động 20-30%, cao nhất trong số các mảng kinh doanh của Công ty. Tỷ lệ thuê vẫn giữ nguyên ở mức 1,03 với 177 trên tổng số 5.720 trạm BTS có nhiều hơn một khách thuê. Tỷ lệ thuê tăng sẽ nâng cao đáng kể tỷ suất lợi nhuận nhờ doanh thu tăng trong khi chi phí không tăng thêm nhiều.

- Đối với các mảng kinh doanh khác ngoài lĩnh vực viễn thông, mảng giải pháp tích hợp ghi nhận doanh thu giảm 12% so với cùng kỳ trong Q3/2023 và tăng nhẹ 4% so với cùng kỳ trong 9 tháng đầu năm 2023. Trong khi đó, doanh thu mảng dịch vụ kỹ thuật tăng gấp đôi so với cùng kỳ trong Q3/2023 và tăng 27% so với cùng kỳ trong 9 tháng đầu năm 2023.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

HSC đang xem xét lại khuyến nghị và giá mục tiêu. Chúng tôi hiện dự báo lợi nhuận thuần đạt lần lượt 528 tỷ đồng (tăng trưởng 19%) và 615 tỷ đồng (tăng trưởng 17%) cho năm 2023-2024. Từ đó, LNTT Q4/2023 dự báo đạt 193 tỷ đồng (tăng 25% so với cùng kỳ và 10% so với quý trước).

CTR đang giao dịch với P/E dự phóng năm 2023-2024 lần lượt là 17,3 lần và 14,9 lần; tương đương P/E trượt dự phóng 1 năm là 15,4 lần; cao hơn so với bình quân từ năm 2020 ở mức 12,8 lần.

HSC thấy rằng định giá của CTR vẫn rẻ với PEG dưới 1,0 lần và hệ số ROE đạt gần 30%; theo đó, CTR xứng đáng được đánh giá lại ở mặt bằng cao hơn. Chúng tôi cũng ưa thích cổ phiếu CTR vì Công ty sẽ hưởng lợi khi mạng 5G đi vào vận hành thương mại. Với tiềm năng tăng giá hiện chỉ là 15%, chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu cho CTR.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024