Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Mảng Cơ khí & Xây dựng dẫn dắt lợi nhuận quý 2/2023

Nguồn: VCSC

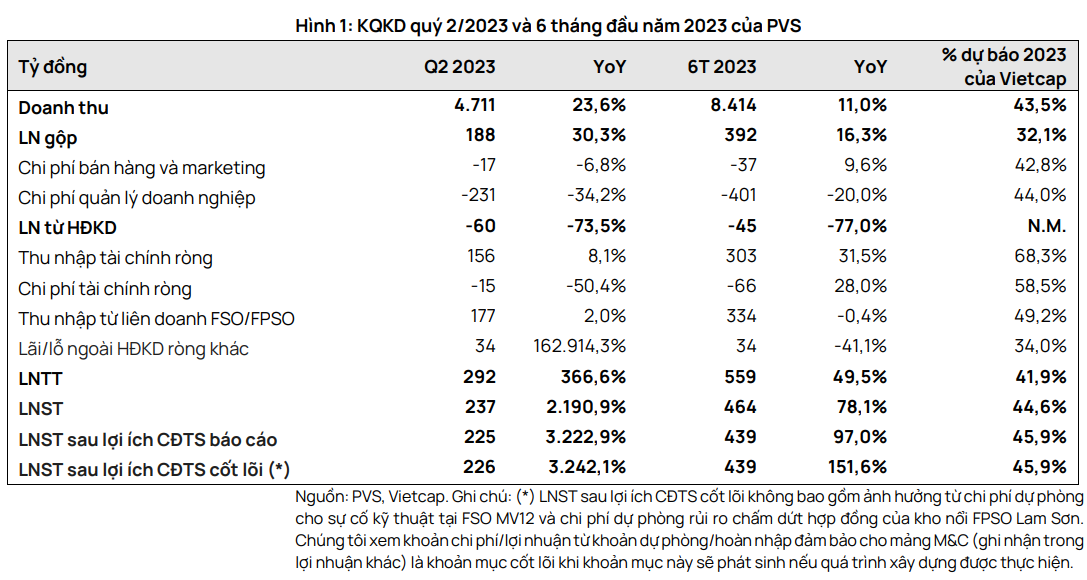

Mảng Cơ khí & Xây dựng dẫn dắt lợi nhuận quý 2/2023

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) công bố KQKD nửa đầu năm 2023 với doanh thu đạt 8.414 tỷ đồng (+11,0% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 439 tỷ đồng (+97,0% YoY). Chúng tôi lưu ý rằng LNTT chính thức nửa đầu năm 2023 đạt 559 tỷ đồng — cao hơn 27% so với kết quả LNTT sơ bộ.

Doanh thu và LNST sau lợi ích CĐTS báo cáo nửa đầu năm 2023 lần lượt hoàn thành 43,5% và 45,9% dự báo cả năm và phù hợp với kỳ vọng của chúng tôi. Chúng tôi kỳ vọng việc hoàn thành các dự án Gallaf – Giai đoạn 3 (Qatar) và Shwe (Myanmar), đóng góp từ các hợp đồng cho trang trại điện gió ngoài khơi ở Đài Loan và Ba Lan, và lợi nhuận cao hơn từ các liên doanh FSO/FPSO sẽ hỗ trợ cho lợi nhuận nửa cuối năm 2023. Do đó, chúng tôi nhận thấy không có thay đổi đáng kể đối với các dự báo hiện tại cho năm 2023 của chúng tôi, dù cần thêm đánh giá chi tiết.

Chúng tôi nhận thấy khả năng điều chỉnh tăng đối với các dự báo dài hạn của chúng tôi cho PVS do tiềm năng của Giai đoạn 2 của Dự án Lô B (giá trị hợp đồng ước tính là 4,2 tỷ USD). Xem thêm trong Báo cáo Ngành Năng lượng của chúng tôi, ngày 24/07/2023.

Chúng tôi cho rằng mức tăng trưởng doanh thu 11,0% YoY trong nửa đầu năm 2023 của công ty là nhờ mức tăng trưởng doanh thu cao 30,8% YoY từ mảng cơ khí & xây dựng (M&C) bù đắp cho doanh thu thấp hơn từ mảng vận hành & bảo dưỡng. Biên lợi nhuận gộp của mảng M&C đã tăng thêm 1 điểm % YoY từ 1,1% trong nửa đầu năm 2022 lên 2,1% trong nửa đầu năm 2023. Ngoài ra, chi phí quản lý doanh nghiệp giảm 20,0% YoY, doanh thu tài chính cao hơn 31,5% và lợi nhuận ổn định từ liên doanh FSP/FPSO đã hỗ trợ PVS đạt mức tăng trưởng đáng kể 97,0% YoY trong LNST sau lợi ích CĐTS trong nửa đầu năm 2023.

Trong quý 2/2023, doanh thu của PVS đạt 4.711 tỷ đồng (+23,6% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 225 tỷ đồng, cao hơn 33 lần so với mức cơ sở thấp trong quý 2/2022 là 7 tỷ đồng.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024