Tổng CTCP Dịch vụ Tổng hợp Dầu khí (PET): KQKD Q2/2023 không đạt kỳ vọng nhưng có dự địa hồi phục mạnh mẽ

Nguồn: BVSC

KQKD Q2/2023 không đạt kỳ vọng nhưng có dự địa hồi phục mạnh mẽ

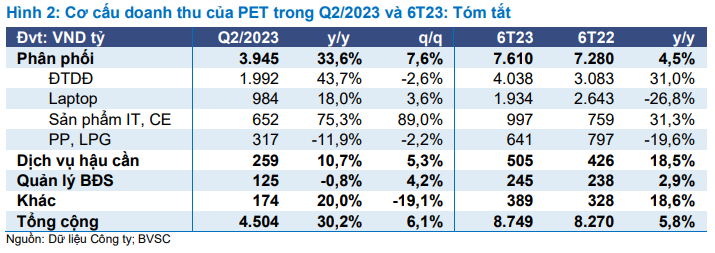

PET vừa công bố KQKD hợp nhất Quý 2/2023: Doanh thu thuần vượt trội 4.503,5 tỷ (tăng 6,1% q/q & 30,2% y/y), trong khi lợi nhuận ròng giảm xuống mức chỉ 3 tỷ.

Lũy kế 6 tháng đầu năm, doanh thu thuần của PET đạt 8.749,3 tỷ (+5,8% y/y), và lợi nhuận ròng giảm đáng kể 56,7% y/y xuống 35,6 tỷ. Với các kết quả trên, PET đã hoàn thành 49%/21% kế hoạch tương ứng cho cả năm 2023 của Công ty.

DT hồi phục đáng kể khi các mảng chính đều thể hiện sự bền bỉ…

Doanh thu Q2/2023 của PET phục hồi đáng kể lên 4.504 tỷ (tăng 6,1% q/q & 30,2% y/y từ nền thấp Q2/2022). Sự phục hồi diễn ra ở các phân khúc chính.

- Doanh thu ĐTDĐ trong Q2/2023 của PET tăng mạnh 43,7% y/y từ nền thấp Q2/2022, đạt 1.992 tỷ (giảm nhẹ 2,6% q/q).

Đáng chú ý nhất là PET duy trì được tăng trưởng doanh thu ĐTDĐ 6T23 là 31,0% y/y, đạt 4.038 tỷ, mà BVSC tin là vượt trội so với thị trường chung vẫn còn yếu (giảm ~20-25% y/y, theo ước tính). Điều này cho thấy PET giành thêm thị phần đáng kể trên thị trường ĐTDĐ Việt Nam trong 1H23.

BVSC lưu ý rằng việc doanh thu mảng di động ổn định của PET được dẫn dắt bởi việc Samsung cải thiện vị thế cạnh tranh và các hợp đồng mới của doanh nghiệp nhằm phân phối điện thoại Realme và Nokia gần đây.

- Tương tự như DGW, PET cũng công bố doanh thu laptop Q2/2023 mạnh mẽ, đạt 984 tỷ (tăng 3,6% q/q & 18,0% y/y), chủ yếu nhờ các nhà bán lẻ bổ sung hàng trước mùa tựu trường.

- Doanh thu sản phẩm IT, CE là điểm nhấn mới, khi tăng mạnh 89,0% q/q lên 652 tỷ (tăng 75,3% y/y), nhờ doanh thu mảng điều hòa tăng vọt.

- Phân khúc dịch vụ hậu cần duy trì lành mạnh với doanh thu Q2/2023 tăng 5,3% q/q và 10,7% y/y. Lũy kế, doanh thu mảng này tăng mạnh 18,5% y/y, cho thấy hoạt động bận rộn hơn của các dự án dầu khí lớn của Việt Nam.

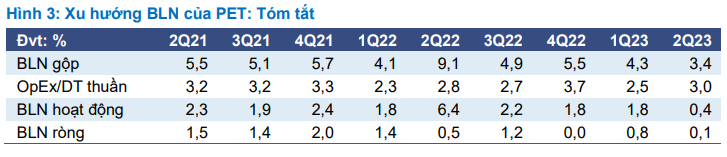

… nhưng với chi phí là BLN thu hẹp

BLN hoạt động Q2/2023 giảm mạnh xuống mức 0,4%, do sự thu hẹp của: (1) BLN gộp giảm còn 3,4% do áp lực cạnh tranh giá; và (2) OpEx tăng mạnh lên 3,0% DT thuần, nhằm hỗ trợ khách hàng và thúc đẩy DT trong môi trường bán hàng chậm.

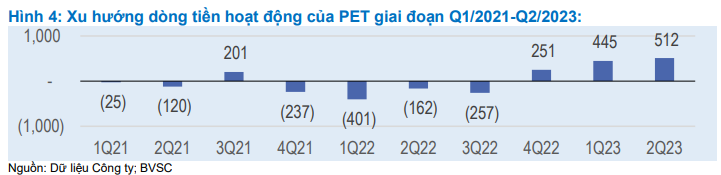

Dòng tiền hoạt động mạnh là điểm nhấn chính

PET công bố dòng tiền hoạt động cuối Q2/2023 mạnh mẽ ở mức 512 tỷ, duy trì xu hướng mà chúng tôi đã quan sát được từ Q4/2022. Theo quan điểm của chúng tôi, điều này phản ánh sự cải thiện quản lý vốn lưu động và từ đó chất lượng KQKD của PET. Dòng tiền ổn định từ hoạt động kinh doanh cũng rất quan trọng để cho phép PET vượt qua giai đoạn kinh doanh khó khăn, đã được BLĐ nhấn mạnh.

Khi nào thì cuộc chiến giá cả có thể kết thúc?

Chúng tôi hiểu rằng áp lực cạnh tranh giá có thể được nới lỏng một khi nhu cầu cải thiện vào mùa cao điểm (như mùa tựu trường trong Q3, và mùa mua sắm cuối năm trong Q4, khi các sản phẩm mới được ra mắt nhằm phục vụ nhu cầu dịp Tết). Theo đó, chúng tôi nhận thấy cả các nhà bán lẻ và công ty bán buôn đều không có động lực để giảm giá bán trong giai đoạn đầu của chu kỳ sản phẩm mới.

Ở góc nhìn tổng quan hơn, chúng tôi nhận thấy tâm lý và sức mua của người tiêu dùng sẽ được cải thiện cùng với các chính sách tài khóa và tiền tệ nới lỏng của Chính phủ cũng như hoạt động thương mại sẽ cải thiện theo thời gian.

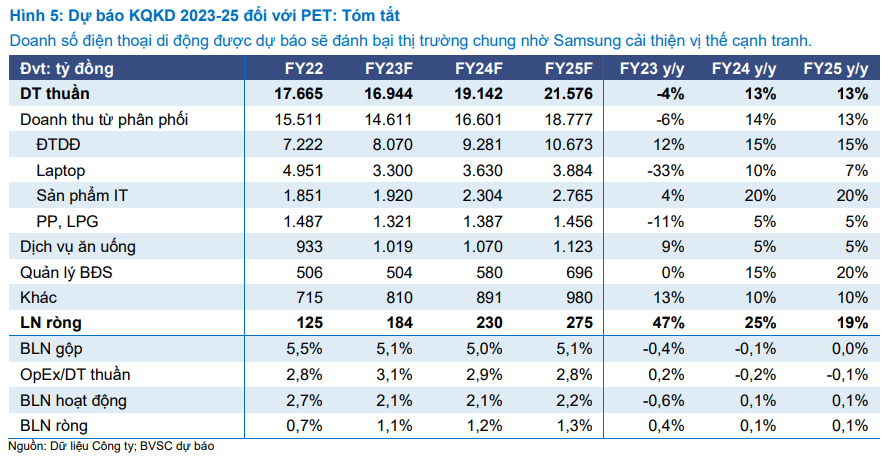

Duy trì Outperform và giá mục tiêu 35.340 đồng/cp (Upside: 15%)

BVSC duy trì khuyến nghị Outperform đối với PET tại mức giá mục tiêu không đổi là 35.340 đồng/cp trong Buổi thảo luận trực tuyến “Pit-Stop’ gần đây. Dù lợi nhuận ròng 1H23 của PET thấp hơn kỳ vọng, chúng tôi nhận thấy dư địa hồi phục mạnh mẽ trong ngắn hạn và phát triển dài hạn đối với PET nhờ thị phần ngày càng mở rộng, quản lý vốn lưu động tốt và môi trường lãi suất giảm nhanh.

Dự báo KQKD đang được BVSC xem xét lại. Với sự thiếu vắng các khoản chi phí một lần, chúng tôi cho rằng lợi nhuận ròng 2H23 của PET sẽ phục hồi ấn tượng. Đồng thời, tăng trưởng lợi nhuận ròng 2024 cũng sẽ rất mạnh mẽ nhờ nhu cầu phục hồi và triển vọng BLN ròng bình thường hóa trở lại.

Trong 3 tháng qua, giá cổ phiếu PET đã tăng 26,9%, chậm hơn so với MWG (38,0%) và DGW (65,2%), nhưng đều vượt trội so với VNIndex (16,5%). Giá cổ phiếu PET hiện thấp hơn 51,6% so với đỉnh, so với MWG (32,5%) và DGW (37,8%).

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024