Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD): Nghiên cứu khả thi cho việc mua giàn khoan mới cho thấy triển vọng tích cực

Nguồn: VCSC

Nghiên cứu khả thi cho việc mua giàn khoan mới cho thấy triển vọng tích cực

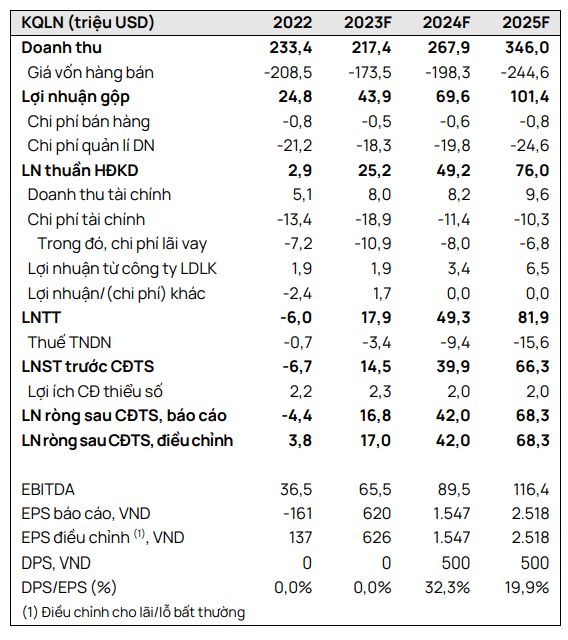

- Chúng tôi nâng giá mục tiêu thêm 1,0% lên 30.300 đồng/cổ phiếu và duy trì khuyến nghị KHẢ QUAN cho Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD). Chúng tôi điều chỉnh tăng nhẹ đối với giá mục tiêu là do chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS báo cáo trong giai đoạn 2023-2027 thêm 1,4% (tương ứng tăng 30,9%/0,4%/0,2% cho các năm 2023/2024/2025).

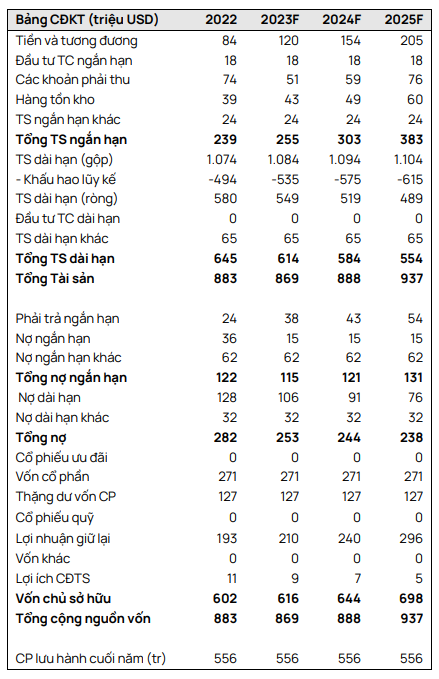

- Chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS báo cáo cho giai đoạn 2023-2027 chủ yếu do chúng tôi điều chỉnh giảm 0,4% giả định tổng chi phí hoạt động cho giai đoạn 2023-2027.

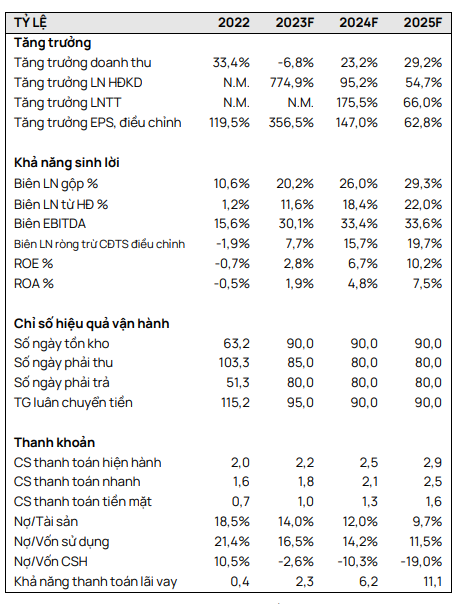

- Chúng tôi nâng dự báo LNST sau lợi ích CĐTS báo cáo năm 2023 thêm 30,9% lên 16,8 triệu USD (401 tỷ đồng) do chúng tôi giả định biên lợi nhuận gộp cao hơn đối với mảng khoan và dịch vụ giếng khoan cũng như giả định lợi nhuận ròng khác cao hơn của chúng tôi. Chúng tôi duy trì kỳ vọng cho đà phục hồi mạnh trong năm 2023, được dẫn dắt bởi giá thuê ngày trung bình giàn khoan tự nâng (JU) của PVD tăng 20% YoY đạt 78.000 USD và hiệu suất hoạt động là 96% so với 85% trong năm 2022.

- Chúng tôi kỳ vọng LNST sau lợi ích CĐTS cốt lõi của PVD sẽ tăng 2,5 lần YoY trong năm 2024, nhờ dự báo giá thuê ngày trung bình giàn JU tăng 20% YoY đạt khoảng 95.000 USD và đà phục hồi của mảng dịch vụ giếng khoan cũng như hoạt động thăm dò và khai thác trong nước được cải thiện.

- PVD có định giá hấp dẫn với P/E dự phóng các năm 2024/2025 lần lượt là 16,7 lần/10,3 lần (PEG 3 năm là 0,5 dựa trên dự phóng của chúng tôi về tốc độ tăng trưởng kép hàng năm (CAGR) EPS giai đoạn 2023-2026 là 76%). Chúng tôi cho rằng triển vọng tăng trưởng lợi nhuận khả quan của PVD phù hợp với mức P/E (dự báo 2023) cao của công ty.

- Yếu tố hỗ trợ: Đầu tư vào giàn JU mới; giá thuê ngày giàn JU của PVD và hoạt động thăm dò & khai thác trong nước phục hồi nhanh hơn dự kiến; nhận được bồi thường từ việc chấm dứt hợp đồng trong quý 3/2023.

- Rủi ro: Trì hoãn trong việc trao quyết định đầu tư cuối cùng cho dự án Lô B; chi phí hoạt động cao hơn dự kiến; giá dầu giảm ảnh hưởng đến giá thuê ngày.

Nghiên cứu khả thi về đầu tư giàn JU mới của PVD đánh dấu lần đầu tiên trong 10 năm qua PVD xem xét đến kế hoạch mở rộng đội giàn khoan. Nghiên cứu này dự kiến sẽ được hoàn thành vào cuối năm 2023. Theo quan điểm của chúng tôi, việc PVD xem xét mở rộng đội giàn khoan khẳng định triển vọng lạc quan cho các hoạt động thăm dò & khai thác cả trong nước và nước ngoài. Chúng tôi cho rằng giàn khoan mới sẽ phục vụ cho đà phục hồi của nhu cầu thăm dò & khai thác trong nước (từ dự án Lô B hoặc các dự án khác) hoặc nhu cầu từ các nước Đông Nam Á khác. Điều này tương ứng khả năng điều chỉnh tăng đối với dự báo lợi nhuận và định giá của chúng tôi.

Thị trường JU Đông Nam Á có khả năng đối mặt với tình trạng thiếu giàn khoan cho đến cuối năm 2024. Theo S&P Global, số lượng giàn khoan JU dư thừa trên thị trường ở Đông Nam Á đã chuyển sang mức âm vào tháng 8/2023 và dự kiến sẽ kéo dài đến cuối năm 2024. Trong môi trường thuê giàn khoan có tính cạnh tranh cao như vậy, PVD kỳ vọng giá thuê giàn khoan tại Đông Nam Á sẽ ở mức 120.000-140.000 USD vào cuối năm 2023.

Chúng tôi điều chỉnh giảm 2% giả định của chúng tôi đối với chi phí hoạt động trong năm 2023 nhưng duy trì giả định trong giai đoạn 2024-2027. Biên lợi nhuận gộp mảng dịch vụ khoan của PVD đã cải thiện lên 23,0% trong quý 2/2023 từ mức 14,1% trong quý 1/2023, nhờ giá thuê ngày trung bình giàn JU của PVD cải thiện 6% QoQ và chi phí hoạt động giảm.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024