Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD): Tiềm năng mua giàn khoan mới; duy trì khuyến nghị Mua vào

Nguồn: HSC

Tiềm năng mua giàn khoan mới; duy trì khuyến nghị Mua vào

Tóm tắt

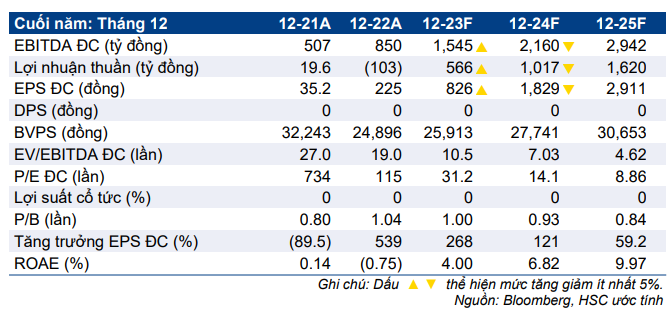

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 35.000đ sau khi điều chỉnh dự báo lợi nhuận và giả định định giá. Tiềm năng tới từ việc mua thêm giàn khoan mới sẽ là động lực tốt đối với giá cổ phiếu và triển vọng lợi nhuận của PVD.

- Chúng tôi nâng 43,1% dự báo lợi nhuận thuần năm 2023 do KQKD Q2/2023 vượt kỳ vọng nhờ lợi nhuận gộp mảng khoan thăm dò và thu nhập khác từ việc chấm dứt hợp đồng. Chúng tôi hạ lần lượt 12,5% và 3,7% dự báo năm 2024- 2025.

- Giá cổ phiếu PVD đã tăng 18% trong 3 tháng vừa qua và đang giao dịch với P/E trượt dự phóng 1 năm là 17,2 lần, thấp hơn 0,8 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 59,2 lần. Chúng tôi khuyến nghị Mua vào với tiềm năng tăng giá là 36%.

Sự kiện: Cuộc thảo luận với chuyên viên phân tích trong Q2/2023 và tiềm năng từ giàn khoan mới

KQKD Q2/2023 hồi phục với lợi nhuận thuần đạt 161 tỷ đồng (so với lỗ 60 tỷ đồng trong Q2/2022), vượt dự báo của chúng tôi chủ yếu nhờ (1) lợi nhuận gộp mảng khoan thăm dò vượt dự báo và (2) thu nhập không thường xuyên từ việc chấm dứt hợp đồng tại Thái Lan. Trong cuộc họp với chuyên viên phân tích trong Q2/2023, BLĐ vẫn thận trọng và không cung cấp nhiều thông tin chi tiết về mảng dịch vụ giếng trong vài năm qua. Do đó, chúng tôi hạ dự báo mảng này trong giai đoạn 2023-2025, nhưng đồng thời cũng khiến rủi ro KQKD vượt kỳ vọng gia tăng.

Ngoài ra, BLĐ đang tìm cách mở rộng đội giàn khoan với việc bổ sung một giàn khoan tự nâng để đáp ứng các hợp đồng tiềm năng tại cả Việt Nam và trong khu vực. Tuy nhiên, PVD sẽ phải cạnh tranh với các công ty khoan thăm dò khác để mua giàn khoan mới do nguồn cung khan hiếm trên toàn cầu.

Tác động: Nâng dự báo năm 2023, hạ dự báo năm 2024-2025

HSC nâng 43,1% dự báo lợi nhuận thuần trong năm 2023 nhờ kết quả mảng khoan thăm dò vượt kỳ vọng và khoản thu nhập không thường xuyên tới từ việc chấm dứt hợp đồng tại Thái Lan. Trong khi đó, chúng tôi hạ lần lượt 12,5% và 3,7% dự báo lợi nhuận thuần trong năm 2024-2025 sau khi hạ dự báo mảng dịch vụ giếng theo kế hoạch thận trọng của BLĐ.

Từ đó, tốc độ CAGR lợi nhuận cốt lõi trong 3 năm tới sẽ đạt 137,8%, cao hơn 20,6% so với dự báo của thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 18% trong 3 tháng vừa qua, PVD đang giao dịch với P/E trượt dự phóng 1 năm là 17,2 lần, thấp hơn 0,8 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 59,2 lần.

Chúng tôi duy trì khuyến nghị Mua vào đối với PVD với giá mục tiêu là 35.000đ, tiềm năng tăng giá là 36%, do PVD là công ty khoan thăm dò dầu khí hàng đầu Việt Nam và hưởng lợi nhờ giá cước giàn khoan tự nâng tăng. Ngoài ra, tiềm năng bổ sung giàn khoan tự nâng mới – chưa bao gồm trong mô hình dự báo của chúng tôi – sẽ là động lực thúc đẩy giá cổ phiếu và triển vọng lợi nhuận của Công ty trong vài năm tới.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024