Tổng CTCP Phát triển Đô thị Kinh Bắc (KBC): KQKD Q3/2024 vượt nhẹ dự báo nhờ thời điểm ghi nhận doanh thu

Nguồn: HSC

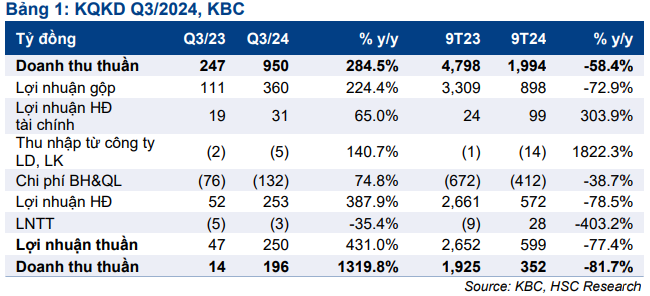

KQKD Q3/2024 vượt nhẹ dự báo nhờ thời điểm ghi nhận doanh thu

- Lợi nhuận thuần Q3/2024 đạt 196 tỷ đồng (so với 14 tỷ đồng trong Q3/2023) trên doanh thu 950 tỷ đồng, tăng 2,8 lần so với cùng kỳ, nhờ doanh thu từ các KCN Nam Sơn Hạp Lĩnh và Quang Châu. Doanh thu cao hơn dự báo nhưng tỷ suất lợi nhuận thấp hơn kỳ vọng.

- Doanh thu và lợi nhuận thuần 9 tháng đầu năm 2024 đạt lần lượt 70% và 59% dự báo cho cả năm 2024 của HSC trong khi hoàn thành lần lượt 22% và 10% kế hoạch HĐKD cả năm của BLĐ Công ty.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu 34.700đ. KBC đang giao dịch với chiết khấu 47% so với ước tính RNAV, lớn hơn chiết khấu bình quân 3 năm ở mức 37%.

Sự kiện: Công bố BCTC hợp nhất Q3/2024 và cuộc họp với NĐT

KBC đã công bố KQKD Q3/2024 tích cực với lợi nhuận thuần đạt 196 tỷ đồng (tăng mạnh so với lợi nhuận thuần 14 tỷ đồng trong Q3/2023) trên doanh thu 950 tỷ đồng, tăng 2,8 lần so với cùng kỳ. Doanh thu cao hơn dự báo của HSC, chủ yếu nhờ thời điểm ghi nhận, nhưng tỷ suất lợi nhuận ở mức khiêm tốn, chủ yếu do điều chỉnh trong giá vốn hàng bán tại dự án Nam Sơn Hạp Lĩnh.

Doanh thu và lợi nhuận thuần 9 tháng đầu năm 2024 đạt lần lượt 70% và 59% dự báo cho cả năm 2024 của HSC trong khi hoàn thành lần lượt 22% và 10% kế hoạch HĐKD cả năm của BLĐ Công ty.

Tiến độ bàn giao tăng tốc nhưng tỷ suất lợi nhuận còn khiêm tốn

Doanh thu mảng KCN đạt 585 tỷ đồng so với chỉ 26 tỷ đồng trong Q3/2024 và tăng 10% so với quý trước, nhờ đóng góp từ KCN Nam Sơn Hạp Lĩnh – 12,4ha (trong tổng số 300ha, Bắc Ninh) và KCN Quang Châu IP – 2ha (trong tổng số 90 ha, Bắc Giang), vượt dự báo của HSC (ở mức 10-12 ha).

Lưu ý, tỷ suất lợi nhuận gộp mà mảng này đạt được trong kỳ đang ở mức khiêm tốn là 39% so với mức 65-70% của các dự án này trong vài năm qua và thấp hơn dự báo của chúng tôi (ở mức 68%). Theo BLĐ, điều này chủ yếu là do điều chỉnh giá vốn hàng bán tại dự án Nam Sơn Hạp Lĩnh. Chi phí này sẽ không phát sinh trong tương lai. Trong Q4/2024, HSC kỳ vọng KBC sẽ bàn giao 13ha (tại KCN Tân Phú Trung và KCN Quang Châu mở rộng).

Doanh thu mảng BĐS đạt 203 tỷ đồng, tăng 3,1 lần so với cùng kỳ và đi ngang so với quý trước, với đóng góp chủ yếu đến từ dự án nhà ở xã hội tại thị trấn Nếnh, Bắc Giang. Tỷ suất lợi nhuận gộp đạt 15,2%, sát với dự báo của HSC. Chúng tôi kỳ vọng KBC sẽ tiếp tục bàn giao các căn hộ tại dự án Nếnh trong Q4/2024 và năm 2025-2026. Điều đáng chú ý là tỷ trọng đóng góp vào lợi nhuận của dự án Nếnh khá thấp. Lợi nhuận từ mảng này sẽ chỉ có sự cải thiện đáng kể khi KBC triển khai dự án lớn Tràng Cát (585ha, Hải Phòng) và dự án khu đô thị Phúc Ninh (114ha, Bắc Ninh).t.

Các điểm nổi bật khác

Chi phí bán hàng & quản lý tăng mạnh 75% so với cùng kỳ (ở mức 132 tỷ đồng) do chi phí hoa hồng và tư vấn liên quan đến cho thuê KCN và bán BĐS tăng. Trong khi đó, lợi nhuận HĐ tài chính tăng 65% so với cùng kỳ bất chấp nợ thuần tăng. Điều này đạt được chủ yếu nhờ thu nhập từ lãi tiền gửi tiết kiệm 5,6 tỷ đồng nhận được từ một đối tác để phân phối dự án Tràng Cát trong tương lai (chúng tôi xem đây là một khoản nợ không tính lãi).

Nợ thuần tăng do chi tiêu vốn

Nợ thuần của KBC tại thời điểm cuối Q3/2024 ở mức 4 nghìn tỷ đồng, tăng 43% so với đầu năm và 9% trong Q3/2024 do KBC tăng vay nợ để lấy vốn đầu tư cho các dự án của Công ty. Tỷ lệ nợ thuần trên vốn CSH của KBC là 20% tại thời điểm cuối Q3/2024, tăng từ mức 14% vào cuối năm 2023 và 18% vào cuối Q2/2024. HSC cho rằng đây vẫn là tỷ lệ vay nợ an toàn.

Duy trì khuyến nghị và giá mục tiêu

Sau khi giá cổ phiếu giảm 6,5% trong vòng 1 tháng qua, KBC đang giao dịch với mức chiết khấu sâu so với RNAV là 47%, lớn hơn chiết khấu bình quân 3 năm ở mức 37%. HSC duy trì khuyến nghị và giá mục tiêu.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024