Tổng CTCP Vận tải Dầu khí (PVT): Lợi nhuận tăng trưởng ấn tượng trên nền giá cước cao

Nguồn: BVSC

Lợi nhuận tăng trưởng ấn tượng trên nền giá cước cao

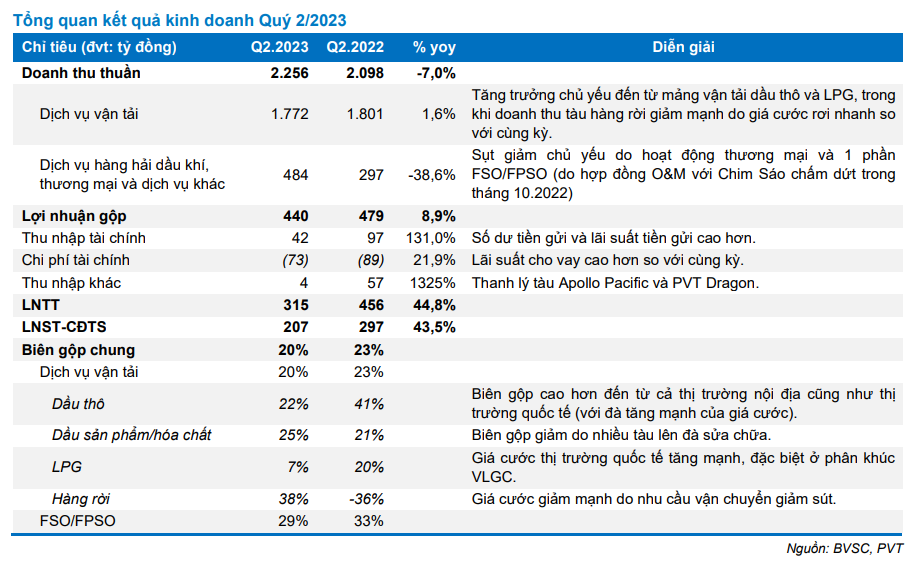

Cập nhật quả kinh doanh Q2/2023: PVT công bố kết quả kinh doanh quý 2/2023 với doanh thu đạt 2.097 tỷ đồng (-7%YoY) và LNST-CĐTS đạt 297 tỷ đồng (+42,6%YoY). Biên lợi nhuận tăng mạnh từ 19,5% lên 22,8% chủ yếu nhờ đóng góp từ mảng vận tải dầu thô và LPG. Ngoài ra, LNST-CĐTS Q2 tăng mạnh nhờ đóng góp từ doanh thu thanh lý tàu Apollo Pacific và PVT Dragon.

Tính chung 6 tháng đầu năm, doanh thu và LNST của PVT đạt 4.135 tỷ (-3,3% YoY) và 612 tỷ (+35,4% YoY), lần lượt hoàn thành 60,8% và 116% kế hoạch.

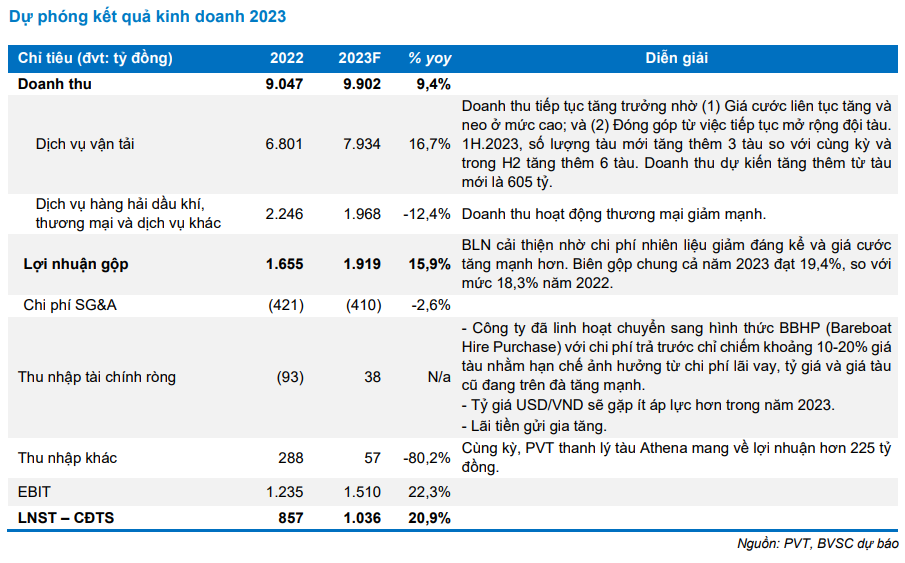

Năm 2023, Doanh thu và LNST-CĐTS kỳ vọng đạt 9.902 tỷ VNĐ (+9,4% yoy) và 1.036 tỷ (+20,9% yoy), chủ yếu nhờ vào:

Giá cước tiếp tục duy trì ở mức cao trong năm 2023:

- Lệnh cấm vận từ EU sẽ khiến quãng đường vận chuyển xa hơn và và làm giảm năng lực vận chuyển của đội tàu thế giới;

- Số lượng tàu đóng mới trên số lượng tàu hiện hữu đang ở mức thấp nhiều năm (ở cả phân khúc tàu dầu thô và tàu dầu sản phẩm);

- Các nước xem xét hạn chế xuất khẩu nhiên liệu để chống lại việc giá dầu tăng cao và bổ sung cho lượng hàng tồn kho đang ở mức thấp.

Đóng góp từ việc mở rộng đội tàu: Từ đầu năm đến nay, PVT đã tiếp nhận thêm 8 tàu mới (trong đó có 4 tàu BBHP và 4 tàu mua trực tiếp). Dự kiến PVT sẽ tiếp nhận thêm 3 tàu (2 tàu BBHP, 1 tàu mua trực tiếp) trong tháng 9 và tháng 10 năm nay. Doanh thu các tàu mới đóng góp vào năm 2023 dự kiến là 605 tỷ.

Chi phí lãi vay hạ nhiệt giúp giảm áp lực tài chính cho công ty: Tính đến cuối Q2, 89% khoản vay dài hạn của PVT là VND và 76% khoản vay dài hạn có lãi suất thả nổi. Trong bối cảnh lãi suất cho vay VND hạ nhiệt từ đầu năm đến nay, chúng tôi kỳ vọng doanh nghiệp sẽ giảm bớt áp lực tài chính so với năm 2022. Ngoài ra, công ty đã linh hoạt chuyển sang hình thức BBHP (Bareboat Hire Purchase) với chi phí trả trước chỉ chiếm khoảng 10-20% giá tàu nhằm hạn chế ảnh hưởng từ chi phí lãi vay.

Định giá và khuyến nghị: BVSC duy trì khuyến nghị OUTPERFORM cho PVT với giá mục tiêu là 27.200 đồng/cổ phiếu.

Rủi ro: Nhu cầu về dầu hạ nhiệt trở lại, ảnh hưởng đến nhu cầu vận tải.

Định giá và khuyến nghị

Chúng tôi sử dụng kết hợp phương pháp định giá P/E bên cạnh phương pháp DCF nhằm xác định giá mục tiêu cho PVT. Giá hợp lý theo hai phương pháp là 27.200 đồng/cp. Kết quả kinh doanh tăng trưởng cao, tài chính mạnh với cổ tức tiền mặt ổn định, và triển vọng ngành đảm bảo là điểm nhấn đầu tư cho PVT. BVSC duy trì khuyến nghị OUTPERFORM cho PVT với lợi nhuận kỳ vọng là 22% so với giá thị trường ngày 29/8/2023.

20 Tháng Chín 2024