Tổng CTCP Viglacera (VGC): Q2/2024 KQKD giảm SVCK nhưng sát với dự báo

Nguồn: HSC

Q2/2024 KQKD giảm SVCK nhưng sát với dự báo

_860724039.jpg)

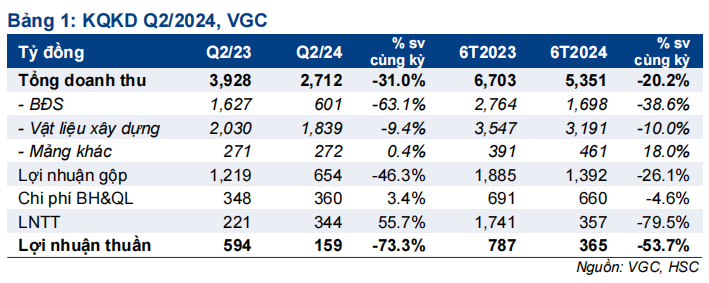

- VGC báo cáo lợi nhuận thuần Q2/2024 ở mức 159 tỷ đồng, giảm 73,3% so với cùng kỳ trên doanh thu 2,7 nghìn tỷ đồng, giảm 31% so với cùng kỳ. Lợi nhuận mảng BĐS KCN giảm từ mức nền cao của năm 2023 trong khi tỷ suất lợi nhuận mảng VLXD phần nào phục hồi nhưng thấp hơn một chút so với năm ngoái. KQKD sát với dự báo của HSC.

- Doanh thu và LNTT nửa đầu năm 2024 đạt lần lượt 43% và 38% dự báo cho năm 2024 của chúng tôi, hoàn thành lần lượt 40% và 52% KHKD BLĐ để ra cho năm 2024.

- Sau khi giá cổ phiếu giảm 6,5% trong 1 tháng qua, VGC đang giao dịch với mức chiết khấu 21,5% so với RNAV, lớn hơn bình quân 3 năm ở mức 9,3%. Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2024

VGC báo cáo lợi nhuận thuần Q2/2024 ở mức 159 tỷ đồng, giảm 73,3% so với cùng kỳ trên doanh thu 2,7 nghìn tỷ đồng, giảm 31% so với cùng kỳ. KQKD vừa được công bố sát với dự báo của chúng tôi (dù ghi nhận giảm so với cùng kỳ).

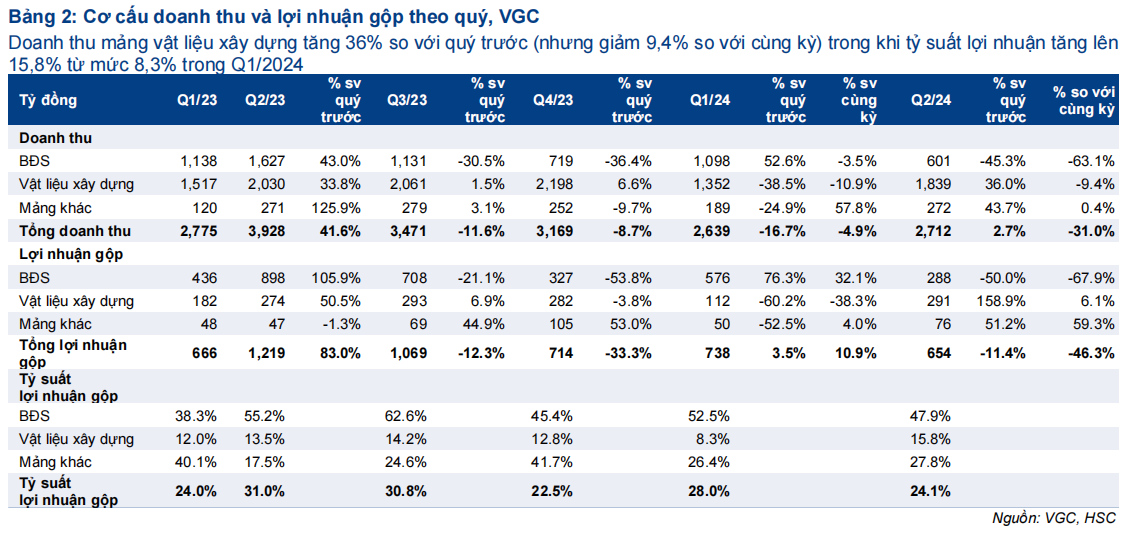

Doanh thu mảng BĐS KCN giảm 66,4% so với cùng kỳ (từ mức nền cao của Q2/2023), đạt 542 tỷ đồng nhờ bàn giao 20 ha đất KCN với giá khoảng 111 USD/m2. Tỷ suất lợi nhuận gộp của mảng này được ghi nhận ở mức khá ổn định 50,7% (Q2/2023 đạt 50,7%; Q1/2024 đạt 52,7%) và sát với dự báo của chúng tôi. Trong nửa đầu năm 2024, VGC bàn giao khoảng 57 ha đất KCN, hoàn thành lần lượt 33% và 35% kế hoạch BLĐ đề ra cho cả năm 2024 (173 ha) và dự báo cho cả năm của chúng tôi (165 ha). HSC dự báo VGC sẽ đẩy mạnh hoạt động bàn giao trong nửa cuối năm 2024, đặc biệt ở KCN Phú Hà (Phú Thọ), KCN Tiền Hải (Thái Bình), KCN Yên Phong II C (Bắc Ninh), và KCN Yên Mỹ (Hưng Yên). Chúng tôi ước tính Công ty hiện có hơn 60 ha đất KCN chưa bàn giao tính đến cuối Q2/2024.

Đối với mảng VLXD, mặc dù doanh thu giảm 9,4% so với cùng kỳ, nhưng phục hồi mạnh so với quý trước ở mức 36% đạt 1,8 nghìn tỷ đồng. Trong tất cả các phân khúc sản phẩm, gạch ốp lát và thiết bị vệ sinh ghi nhận tăng trưởng doanh thu tốt, lần lượt ở mức 57% và 76% so với quý trước (tương ứng tăng 0,3% và giảm 12,1% so với cùng kỳ). Doanh thu kính xây dựng phục hồi nhẹ 1,1% so với quý trước (giảm 25,5% so với cùng kỳ, chủ yếu do việc tạm dừng hoạt động nhà máy kính nổi Viglacera (VIFG) tại Bình Dương) để bảo trì và nâng cấp dây chuyền sản xuất. Doanh thu gạch đất nung tăng 20,4% so với quý trước nhưng giảm 9,8% so với cùng kỳ.

Tỷ suất lợi nhuận cải thiện mạnh đúng như dự báo, đạt 15,8% trong Q2/2024 (cao hơn mức 8,3% trong Q1/2024 và 13,2% trong năm 2023) nhờ tỷ suất lợi nhuận sản phẩm gạch ốp lát cải thiện (lên 17,7% trong Q2/2024 so với 13,8% trong Q1/2024 và 16,6% trong Q2/2023) và sự phục hồi mạnh mẽ của tỷ suất lợi nhuận kính xây dựng (lên 14,4% trong Q2/2024 so với -0,3% trong Q2/2023 và -1,8% trong Q1/2024).

Theo BLĐ, giá kính xây dựng cải thiện trong Q2/2024 trong khi gạch ốp lát ghi nhận tăng trưởng doanh thu – bao gồm sự tăng trưởng không ngừng của doanh thu xuất khẩu với giá bán cao hơn giúp cải thiện tỷ suất lợi nhuận. Chúng tôi cho rằng điều này khá hợp lý và kỳ vọng sẽ tiếp nối đà hồi phục trong nửa cuối năm 2024. Trong trung và dài hạn, sự phục hồi của thị trường BĐS, doanh thu xuất khẩu tăng, việc ra mắt sản phẩm kính và gạch ốp lát chất lượng cao và việc mở rộng công suất sản xuất của nhà máy kính nổi siêu trắng Phú Mỹ (lên 1.500 tấn/ngày từ mức 600 tấn/ngày) sẽ là những động lực tăng trưởng của Công ty.

Doanh thu và LNTT nửa đầu năm 2024 đạt lần lượt 43% và 38% dự báo cho năm 2024 của chúng tôi. Kết quả trên cũng hoàn thành lần lượt 40% và 52% KHKD BLĐ đề ra cho năm 2024.

Bảng CĐKT

Tính đến cuối Q2/2024, nợ thuần giảm 1,6% so với quý trước nhưng tăng 23,1% so với đầu năm đạt 3,3 nghìn tỷ đồng, chủ yếu do tổng vốn đầu tư phát triển các dự án KCN và KDC như KCN Thuận Thành (Bắc Ninh) và dự án khu du lịch sinh thái cao cấp Vân Hải (Quảng Ninh). Tỷ lệ nợ thuần/vốn CSH ở mức 0,34 lần vào cuối Q2/2024, cao hơn so với mức 0,28 lần vào cuối năm 2023. Tuy nhiên, theo quan điểm của chúng tôi, mức này vẫn an toàn. Các khoản khác như hàng tồn kho và vốn đầu tư BĐS không thay đổi nhiều so với số liệu năm 2023.

Xem xét lại khuyến nghị và giá mục tiêu

Sau khi giá cổ phiếu giảm 6,5% trong 1 tháng qua, VGC đang giao dịch với mức chiết khấu 21,5% so với RNAV, lớn hơn bình quân 3 năm ở mức 9,3%. Xem xét lại khuyến nghị và giá mục tiêu.

Bài viết liên quan

20 Tháng Chín 2024

20 Tháng Chín 2024