Vĩ mô đầu tuần: CPI Trung Quốc nhiều khả năng rơi vào vùng giảm phát

Nguồn: HSC

CPI Trung Quốc nhiều khả năng rơi vào vùng giảm phát

Tóm tắt

- Thị trường kỳ vọng CPI tổng thể của Mỹ sẽ tăng nhanh lên mức 3,3%, lần tăng đầu tiên kể từ tháng 6/2022, chủ yếu do mức nền giá năng lượng thấp cùng kỳ năm ngoái. Lạm phát cơ bản nhiều khả năng sẽ tăng lên 4,7%.

- Lạm phát tại Trung Quốc nhiều khả năng sẽ giảm 0,2% trong tháng 7/2023 do mức nền giá thực phẩm cao cùng kỳ năm ngoái. Trong khi đó, kim ngạch xuất khẩu được dự báo sẽ tiếp tục giảm 14% trong tháng 7/2023, so với giảm 12,4% trong tháng 6/2023.

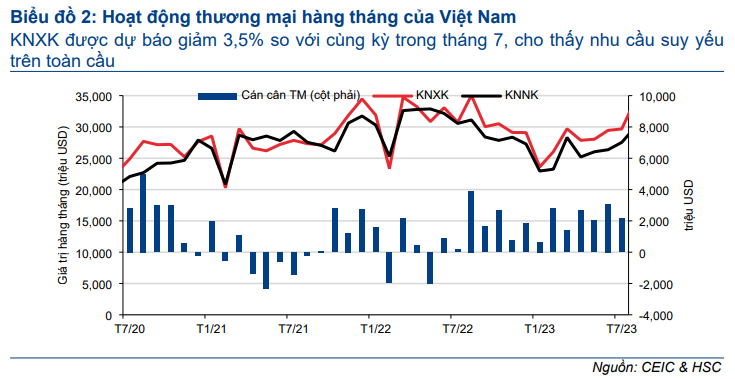

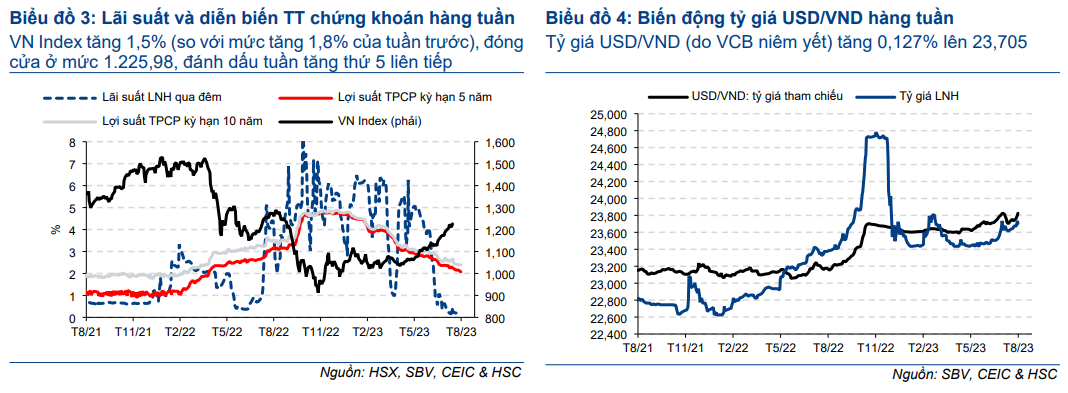

- Kim ngạch xuất khẩu của Việt Nam được dự báo sẽ giảm chậm lại ở mức 3,5% trong tháng 7/2023, tiếp tục cho thấy nhu cầu toàn cầu vẫn ở mức yếu. Bất chấp áp lực gia tăng lên tỷ giá VND, chỉ số VNIndex tăng 1,5% trong tuần thứ 5 liên tiếp nhờ tác động lan tỏa từ xu hướng giảm của lãi suất.

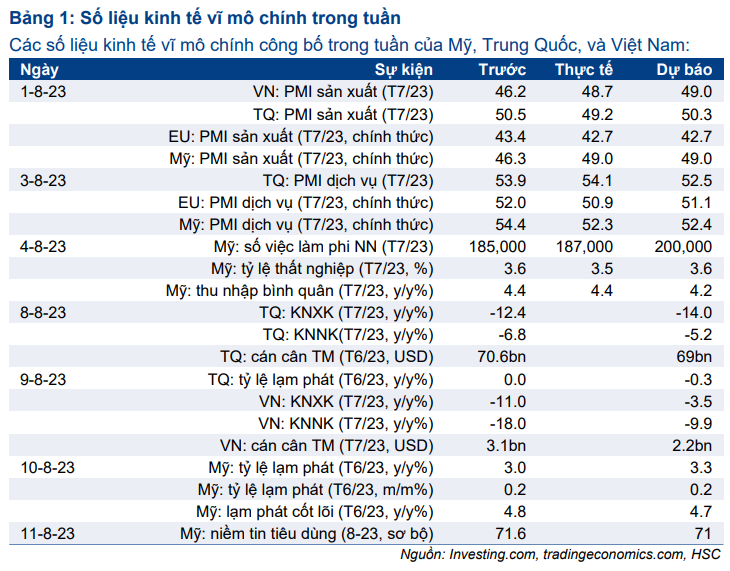

Các số liệu kinh tế vĩ mô chính công bố trong tuần

Những thông tin chính trong tuần này bao gồm số liệu lạm phát tại Mỹ và Trung Quốc và hoạt động thương mại tháng 7/2023 tại Trung Quốc. Thị trường kỳ vọng lạm phát tại Mỹ sẽ tăng lên 3,3% so với cùng kỳ trong tháng 7/2023. Trong khi đó, CPI tại Trung Quốc nhiều khả năng sẽ giảm 0,3% so với cùng kỳ. Kim ngạch xuất khẩu tại Trung Quốc nhiều khả năng sẽ giảm 14% so với cùng kỳ trong tháng 7/2023, tháng giảm thứ 3 liên tiếp.

Tại Việt Nam, Tổng cục Hải quan sẽ công bố số liệu thương mại tháng 7/2023 vào thứ tư. Kim ngạch xuất khẩu được dự báo sẽ giảm 3,5% so với cùng kỳ, chậm lại so với giảm 11% so với cùng kỳ trong tháng 6/2023 nhưng vẫn cho thấy nhu cầu toàn cầu suy yếu. Về mặt tích cực, thặng dư thương mại được ghi nhận trong tháng thứ 14 liên tiếp và hỗ trợ đồng VND ổn định.

Trong khi đó, tỷ giá USD/VND giao ngay (niêm yết tại VCB) tăng trong tuần thứ 3 liên tiếp lên 23.705 (tăng 0,127%). Ngoài ra, chỉ số VNIndex tăng 1,5% (so với tăng 1,8% trong tuần trước đó), đóng cửa tại 1.225,98, tuần tăng thứ 5 liên tiếp.

Mỹ

- Lạm phát tháng 6/2023

Thị trường kỳ vọng lạm phát tổng thể sẽ tăng 0,2% so với tháng trước trong tháng 7/2023, tương đương tăng 3,3% so với cùng kỳ, lần tăng đầu tiên kể từ tháng 6/2022, chủ yếu do mức nền giá năng lượng thấp cùng kỳ năm ngoái. Trong khi đó, lạm phát cơ bản nhiều khả năng sẽ hạ nhiệt xuống 4,7% so với cùng kỳ, so với 4,8% so với cùng kỳ trước đó.

Trong tháng trước, lạm phát tăng chậm lại 3% so với cùng kỳ, mức thấp nhất kể từ tháng 3/2021, một phần do giá năng lượng và thực phẩm tăng mạnh cùng kỳ năm ngoái khiến lạm phát tổng thể tăng lên mức cao nhất trong 40 năm là 9,1% so với cùng kỳ. Giá năng lượng giảm 16,7% so với cùng kỳ, với giá nhiên liệu giảm 36,6% so với cùng kỳ, giá xăng giảm 26,5% so với cùng kỳ và giá dịch vụ tiện ích khí giảm 18,6% so với cùng kỳ. Ngoài ra, lạm phát thực phẩm và nhà ở cũng hạ nhiệt xuống lần lượt 5,7% và 7,8% so với cùng kỳ trong khi giá xe tải và phương tiện đã qua sử dụng giảm 5,2% so với cùng kỳ. Lạm phát cơ bản giảm 4,8% so với cùng kỳ, mức thấp nhất kể từ tháng 10/2021.

- Niềm tin tiêu dùng tháng 7/2023

Thị trường dự báo niềm tin tiêu dùng tháng 8/2022 sẽ giảm nhẹ.

Trong tháng trước, chỉ số niềm tin tiêu dùng tăng lên 71,6 – mức cao nhất kể từ tháng 10/2021 do lạm phát tiếp tục hạ nhiệt cùng với sự ổn định của thị trường lao động.

Trung Quốc

- Lạm phát tháng 6/2023

CPI tổng thể nhiều khả năng sẽ rơi vào vùng giảm phát trong tháng 7/2023 do mức nền cao của giá thực phẩm cùng kỳ năm ngoái.

Trong tháng trước, lạm phát bất ngờ đi ngang – mức thấp nhất kể từ mức giảm phát trong tháng 2/2021, chủ yếu do chi phí phi thực phẩm giảm 0,6% so với cùng kỳ với chi phí giao thông tiếp tục giảm 6,5% so với cùng kỳ. Trong khi đó, gá thực phẩm tăng mạnh nhất trong 3 tháng ở mức 2,3% so với cùng kỳ, do chi phí rau tươi và trứng hồi phục, trong khi giá thịt lợn giảm mạnh. CPI cơ bản, không bao gồm chi phí thực phẩm và năng lượng, tăng 0,4% so với cùng kỳ, mức thấp nhất kể từ tháng 3/2021.

- Hoạt động thương mại tháng 6/2023

Thị trường sẽ tập trung vào số liệu xuất khẩu tháng 7/2023. Trong tháng trước, kim ngạch xuất khẩu của Trung Quốc giảm 12,4% so với cùng kỳ, mức giảm mạnh nhất kể từ tháng 2/2020, sau khi giảm 7,5% so với cùng kỳ trong tháng 5/2023, trong bối cảnh nhu cầu toàn cầu chững lại. Trong số các đối tác chính, kim ngạch xuất khẩu sang Mỹ giảm 23,7% so với cùng kỳ, trong khi kim ngạch xuất khẩu sang EU và các quốc gia ASEAN giảm lần lượt 12,9% và 16,9% so với cùng kỳ. Ngược lại, kim ngạch xuất khẩu sang Nga tăng 90,9% so với cùng kỳ. Trong nửa đầu năm, kim ngạch xuất khẩu giảm 3,2% so với cùng kỳ.

Việt Nam

Tổng cục Hải quan sẽ công bố số liệu thương mại tháng 7/2023 vào thứ tư. Kim ngạch xuất khẩu được dự báo sẽ giảm 3,5% so với cùng kỳ, chậm lại so với giảm 11% so với cùng kỳ trong tháng 6/2023, cho thấy nhu cầu toàn cầu vẫn ở mức yếu. Về mặt tích cực, thặng dư thương mại được ghi nhận trong tháng thứ 14 liên tiếp, hỗ trợ đồng VND ổn định. Tỷ giá USD/VND giao ngay (niêm yết tại VCB) tăng trong tuần thứ 3 liên tiếp lên 23.705 (tăng 0,127%). Ngoài ra, chỉ số VNIndex tăng 1,5% (so với tăng 1,8% trong tuần trước đó), đóng cửa tại 1.225,98, tuần tăng thứ 5 liên tiếp.

- Hoạt động thương mại

Trong tháng 7/2023, kim ngạch xuất khẩu được dự báo sẽ giảm 3,5% so với cùng kỳ, chậm lại so với giảm 11% so với cùng kỳ trong tháng 6/2023, trong khi kim ngạch nhập khẩu nhiều khả năng sẽ giảm 9,9% so với cùng kỳ, so với giảm 18% so với cùng kỳ trong tháng trước. Thặng dư thương mại ước tính đạt 2,2 tỷ USD trong tháng, tương đương thặng dư 15,2 tỷ USD trong 7 tháng đầu năm 2023, mức cao nhất từng được ghi nhận trong chu kỳ 7 tháng (Biểu đồ 2).

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024