Vinhomes (VHM): Doanh số bán hàng tại các đại dự án mới hỗ trợ triển vọng trung hạn

Nguồn: VCSC

Doanh số bán hàng tại các đại dự án mới hỗ trợ triển vọng trung hạn

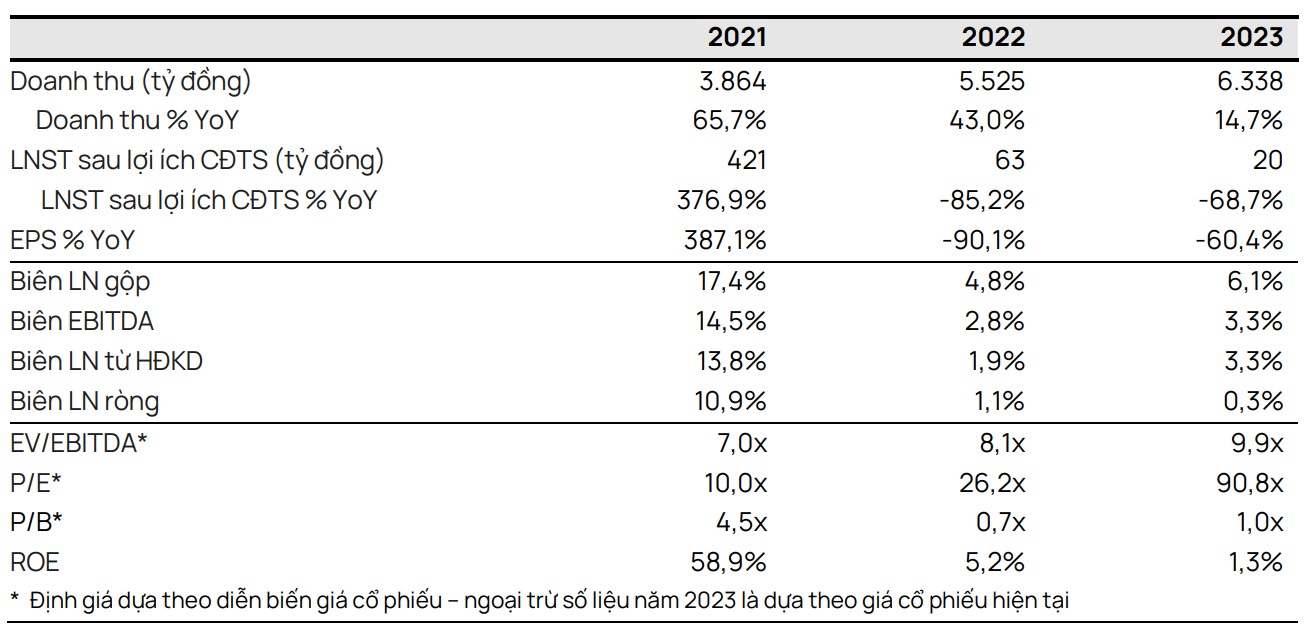

- Chúng tôi giữ nguyên khuyến nghị MUA đối với CTCP Vinhomes (VHM) và duy trì giá mục tiêu ở mức 56.400 đồng/cổ phiếu. Chúng tôi tin rằng VHM có vị thế thuận lợi để tăng trưởng trong lĩnh vực bất động sản nhà ở tại Việt Nam trong dài hạn nhờ vị thế dẫn đầu thị trường, quỹ đất lớn và thành tích đã được chứng minh trong việc phát triển dự án quy mô lớn. VHM có định giá hấp dẫn với P/B dự phóng năm 2024/25 lần lượt đạt 0,9x/0,8x.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 đạt 29,3 nghìn tỷ đồng (-12% YoY), chủ yếu nhờ lượng bàn giao dự kiến tại Ocean Park 2 & 3 (chiếm khoảng 70% dự báo doanh thu bất động sản cốt lõi năm 2024 của chúng tôi) và doanh số mới dự kiến tại dự án Vũ Yên. Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ giảm so với cùng kỳ, chủ yếu do dự kiến ghi nhận doanh số bán buôn thấp hơn so với năm 2023.

- Chúng tôi tăng 7%/3%dự báo LNST sau lợi ích CĐTS năm 2024/25 chủ yếu do chúng tôi điều chỉnh thời gian ghi nhận bàn giao bất động sản vì kết quả bàn giao chậm hơn dự kiến trong quý 4/2023 dẫn đến việc chúng tôi dời dự báo bàn giao của từ quý 4/2023 sang năm 2024 và 2025.

- Chúng tôi duy trì dự báo giá trị hợp đồng bán hàng năm 2024 đạt 75 nghìn tỷ đồng (-14% so với mức cơ sở cao của doanh số bán buôn vào năm 2023), vì chúng tôi kỳ vọng VHM sẽ hoàn tất bán hàng tại Ocean Park 1, 2, & 3, Smart City, Grand Park (số căn chưa bán còn lại chiếm khoảng 5% tổng số căn vào cuối năm 2023) và mở bán mới tại Vũ Yên (Hải Phòng) và Wonder Park (Hà Nội).

- Rủi ro: Tiến độ mở bán lẻ tại các đại dự án mới chậm hơn dự kiến.

Các đại dự án mới hỗ trợ triển vọng năm 2024-2025. Chúng tôi kỳ vọng niềm tin của người mua nhà sẽ tiếp tục cải thiện, hoạt động môi giới khởi sắc và thủ tục pháp lý thuận lợi hơn, sẽ hỗ trợ VHM trong việc ra mắt các dự án mới đến người mua nhà, đồng thời tiếp tục duy trì chiến lược bán buôn cho các dự án sắp tới của công ty. Chúng tôi dự báo tổng giá trị hợp đồng bán hàng giai đoạn 2024-2025 của VHM sẽ đạt 158 nghìn tỷ đồng, được hỗ trợ bởi dự báo doanh số bán hàng từ các dự án đang triển khai và các dự án mới dự kiến (bao gồm Vũ Yên, Wonder Park và Cổ Loa).

Bàn giao tại Ocean Park 2 & 3 sẽ hỗ trợ doanh thu năm 2024. VHM ghi nhận giá trị hợp đồng bán hàng năm 2023 đạt 87 nghìn tỷ đồng (-32% YoY; 51% đến từ doanh số bán buôn; vượt dự báo của chúng tôi 19%). Doanh số bán hàng chưa ghi nhận (backlog) tại cuối năm 2023 của VHM lên tới 99,7 nghìn tỷ đồng (-7% YoY), với doanh số bán buôn chiếm 67%. Chúng tôi kỳ vọng khoảng 80% backlog cuối năm 2023 (chủ yếu là Ocean Park 2 & 3) sẽ được ghi nhận vào năm 2024.

Biên lợi nhuận dự kiến phục hồi từ năm 2025. Vào năm 2023, biên lợi nhuận từ HĐKD cốt lõi của VHM (bao gồm các hợp đồng hợp tác kinh doanh (BCC) và giao dịch bán buôn được ghi nhận là thu nhập tài chính) đạt 33,3% so với biên lợi nhuận trung bình là 45,3% trong giai đoạn 2020-2022. Mức giảm này là do phần lớn căn bàn giao tại Ocean Park 2 & 3 trong năm 2023 là theo hình thức BCC (VHM chia sẻ lợi nhuận với các đối tác BCC) có biên lợi nhuận thấp hơn so với bán lẻ/bán buôn thông thường. Chúng tôi dự báo Ocean Park 2 & 3 sẽ hoàn tất bàn giao vào năm 2025, do đó kỳ vọng biên lợi nhuận từ HĐKD cốt lõi của VHM sẽ tăng trở lại lên 36,8%/40,6% trong năm 2025/2026 so với mức dự báo 30,9% vào năm 2024.

08 Tháng Mười Một 2024

08 Tháng Mười Một 2024

08 Tháng Mười Một 2024