Bản tin thị trường tiền tệ, trái phiếu: Tuần 11/03/2024 - 15/03/2024

Nguồn: SSI

Thị trường tiền tệ

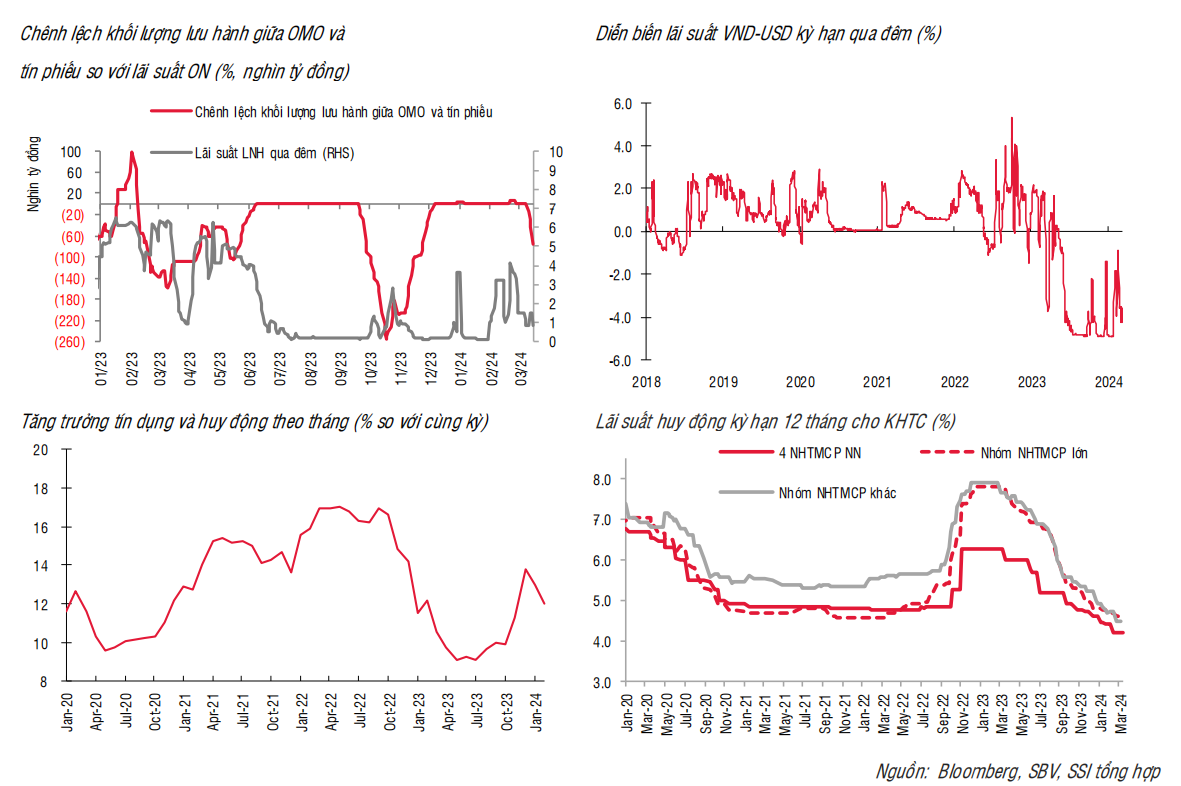

NHNN phát hành tín phiếu nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống

Trong tuần trước, NHNN đã có động thái đáng chú ý khi quay trở lại phát hành tín phiếu, với tổng khối lượng 75 nghìn tỷ đồng và kỳ hạn 28 ngày. Lãi suất trúng thầu ghi nhận là 1,4% - không có sự chênh lêch quá nhiều so với lãi suất kỳ hạn 1 tháng trên thị trường liên ngân hàng. Thanh khoản hệ thống vẫn tương đối ổn định, và lãi suất liên ngân hàng kỳ hạn qua đêm sau khi bật tăng lên 1,5% trong 4 ngày đầu tuần đã giảm nhiệt về chỉ còn 0,8%. Chênh lệch với lãi suất USD vẫn duy trì ở mức âm và áp lực về tỷ giá tiếp tục xuất hiện trong bối cảnh đồng USD mạnh lên toàn cầu trong tuần qua.

Động thái phát hành tín phiếu của NHNN có thể được xem như là một cách thức nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống và là hoạt động thường thấy từ các NHTW, và không đồng nghĩa với việc NHNN đã thực hiện đảo chiều chính sách tiền tệ. Mục đích của NHNN là nhằm hút bớt thanh khoản thị trường 2 để giảm áp lực đầu cơ tỷ giá trong ngắn hạn và hạn chế tác động lên mặt bằng lãi suất trên thị trường 1. Với dư địa về thanh khoản hệ thống khá dồi dào (tín dụng 2 tháng đầu năm giảm 0,72% so với cuối năm 2023), NHNN vẫn có thể tiếp tục duy trì hoạt động này ít nhất trong vòng 2 tuần tới.

Thị trường ngoại hối

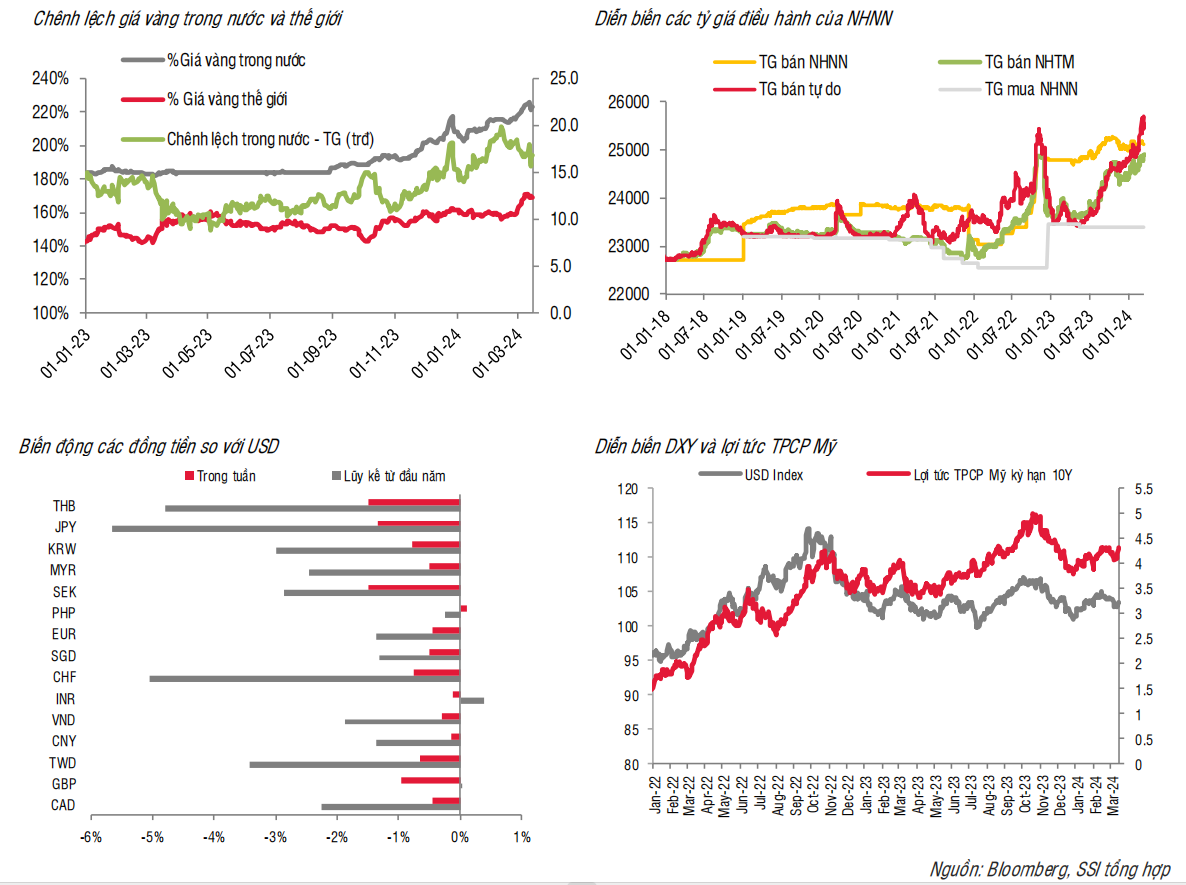

Tỷ giá tiếp tục tăng mạnh trong tuần trước

Trong tuần trước, số liệu kinh tế Mỹ cho thấy chỉ số giá tiêu dùng CPI hay chỉ số giá sản xuất PPI trong tháng 2 ghi nhận ở mức khá mạnh, trong khi doanh thu bán lẻ cải thiện tốt và khiến cho kỳ vọng về thời điểm Fed giảm lãi suất trong năm nay đã chuyển sang tháng 7, thay vì tháng 5 như một tháng trước. Trong tuần này sẽ có khá nhiều cuộc họp của NHTW các nước, với tâm điểm đến từ quyết định từ NHTW Nhật Bản. Đối với Fed và NHTW Anh, phần lớn thị trường đang kỳ vọng sẽ không có sự thay đổi lãi suất nào trong cuộc họp lần này.

Đồng USD, thông qua chỉ số DXY tăng tới 0,7% trong tuần qua và các đồng tiền chủ chốt đều giảm giá so với USD như JPY (-1,35%), EUR (-0,46%). Các đồng tiền trong khu vực Châu Á cũng có diễn biến tương tự như THB (-1,49%), KRW (-0,78%) hay TWD (-0,66%). Trên thị trường trong nước, tỷ giá USDVND có diễn biến kém tích cực. Tỷ giá liên ngân hàng tăng 0,3% trong 1 tuần, và kết thúc phiên 15/03 tại 24.722 VND/USD – tương đương mức tăng 1,9% so với cuối năm 2023. Tỷ giá niêm yết của VCB đóng cửa quanh mức VND 24.540 – VND 24.910 – tăng 2% so với cuối năm 2023. Tỷ giá trên thị trường tự do dao động trong biên độ hẹp quanh vùng đỉnh lịch sử.

Như đã phân tích trước đó, NHNN đã sử dụng kênh phát hành tín phiếu nhằm ổn định tâm lý và thu hẹp chênh lệnh lãi suất USD và VND, hạn chế xu hướng đầu cơ. Tuy nhiên, áp lực trên thị trường quốc tế vẫn khá mạnh và NHNN có thể sẽ phải thực hiện các biện pháp mạnh mẽ hơn, bao gồm việc cân nhắc tăng kỳ hạn tín phiếu hay thanh tra việc mua bán ngoại tệ ở các NHTM.

Thị trường trái phiếu chính phủ

Lợi suất TPCP bật tăng

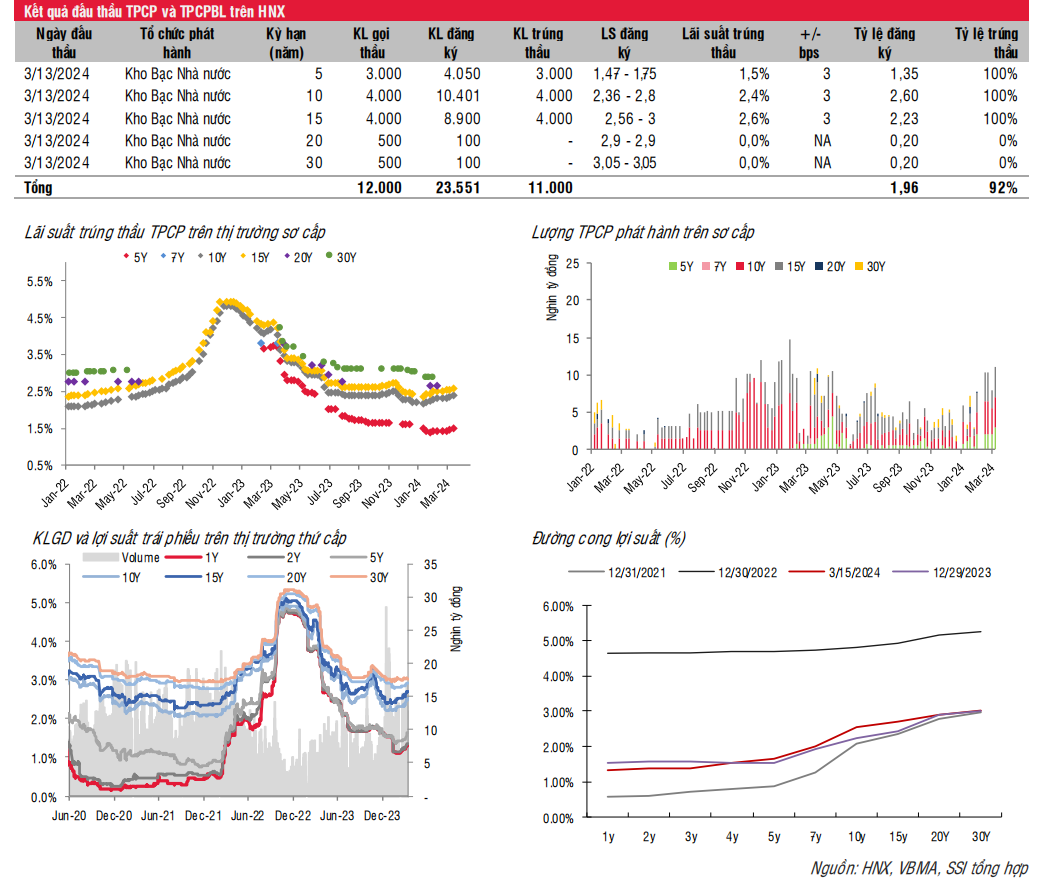

Tuần trước, KBNN đăng ký gọi thầu 12 nghìn tỷ đồng, ở các kỳ hạn 5, 10, 15 và 20 năm và tỷ lệ trúng thầu đạt 92%, trong đó kỳ hạn 5, 10 và 15 năm huy động được toàn bộ khối lượng gọi thầu. Lợi suất trúng thầu tăng 3 điểm cơ bản so với phiên trước đó. Tính từ đầu năm đến nay, KBNN đã huy động được 66,7 nghìn tỷ đồng và mới chỉ hoàn thành 52,5% kế hoạch Quý. Do vậy, KBNN đang đẩy mạnh khối lượng gọi thầu với khối lượng gọi thầu trong tuần này tăng lên 13 nghìn tỷ đồng. KBNN đã thực hiện giao dịch mua kỳ hạn TPCP trong tuần qua với tổng khối lượng gần 4 nghìn tỷ đồng, tương đương với việc bơm ra thị trường 4 nghìn tỷ ở kỳ hạn 2 tuần đến 1 tháng.

Lợi suất trái phiếu trên thị trường thứ cấp tăng ở kỳ hạn ngắn và thị trường đang kỳ vọng NHNN sẽ phải thực hiện các nghiệp vụ nhằm ổn định tỷ giá. Kết tuần đóng cửa như sau: 1 năm (1,33%, +4 bps), 3 năm (1,40%; +6 bps); 5 năm (1,64%, +9 bps); 10 năm (2,53%, +2 bps); 15 năm (2,71%, +0 bps); 20 năm (2,91%, +1 bps) và 30 năm (3,02%, -3 bps). Giá trị giao dịch Outright và Repos trên thị trường thứ cấp giảm 36% xuống chỉ còn 8,8 nghìn tỷ đồng/ngày, ở cả giao dịch outright và repo. Nhà đầu tư nước ngoài bán ròng nhẹ 18 tỷ đồng.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024