Bản tin thị trường tiền tệ, trái phiếu: Tuần 15/01/2024 - 19/01/2024

Nguồn: SSI

Thị trường tiền tệ

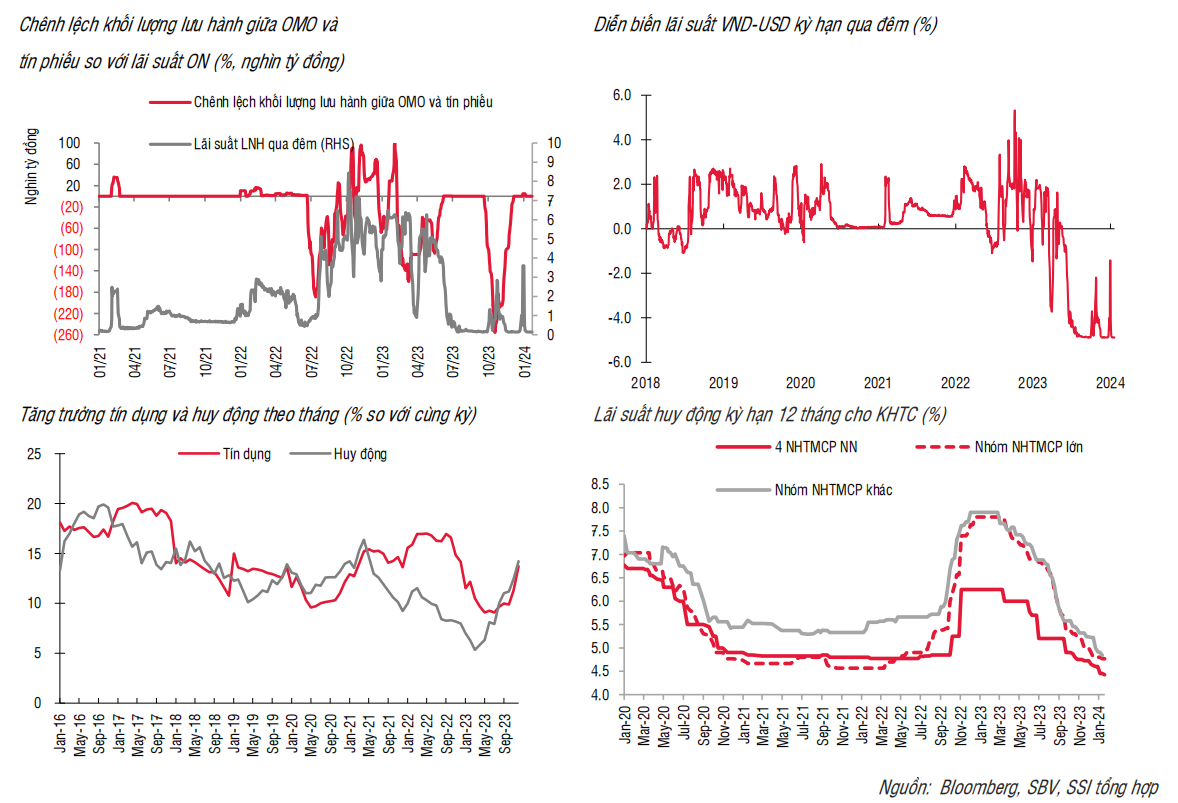

Lãi suất liên ngân hàng duy trì ở mức thấp

Tuần trước, kênh nghiệp vụ thị trường mở không thực hiện giao dịch mới. Lãi suất liên ngân hàng kỳ hạn qua đêm không có nhiều biến động, duy trì ở vùng 0,15% (không thay đổi so với tuần trước đó). Khối lượng giao dịch trên thị trường 2 giảm nhiệt, với mức trung bình xuống còn 231 nghìn tỷ đồng/ngày (giảm 13% so với tuần trước) và cho thấy áp lực thanh khoản hệ thống phần nào hạ nhiệt. Theo kết quả điều tra xu hướng kinh doanh của TCTD từ NHNN, lãi suất huy động - cho vay dự báo tiếp tục giảm nhẹ, bình quân kỳ vọng giảm 30-40 điểm cơ bản trong Quý 1/2024 và giảm 20 điểm cơ bản trong cả năm 2024. Điều này phản ánh kỳ vọng của các TCTD là mặt bằng lãi suất sẽ tăng dần về cuối năm, tương đồng với dự báo nhu cầu tín dụng sẽ hồi phục. Cụ thể, dư nợ tín dụng của hệ thống ngân hàng được dự báo tăng 4,4% trong quý 1/2024 và tăng 14,2% trong năm 2024 - điều chỉnh tăng so với mức dự báo 13,8% tại kỳ điều tra trước.

Thị trường ngoại hối

Tỷ giá USDVND gặp áp lực

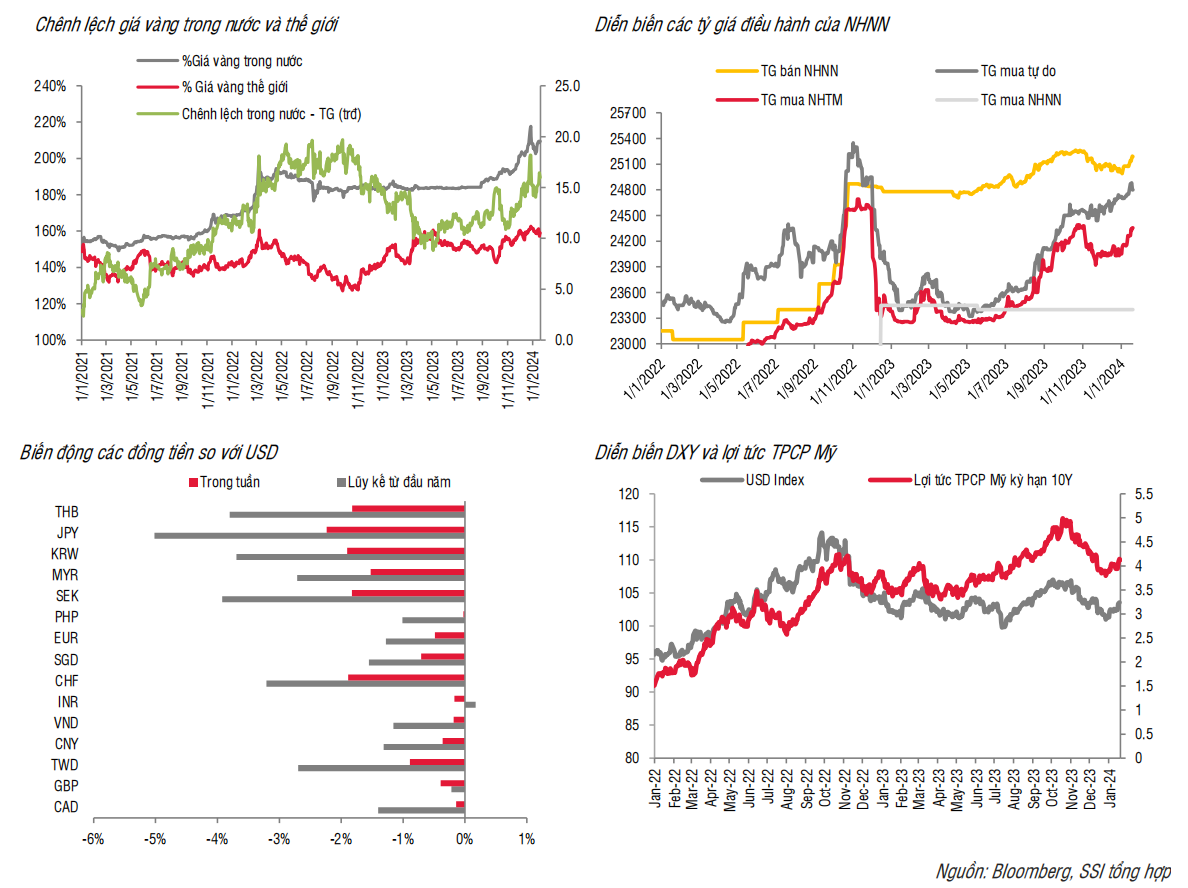

Trong tuần trước, tâm điểm thị trường tập trung vào số liệu doanh số bán lẻ tháng 12 của Mỹ. Cụ thể, doanh số bán lẻ đã tăng vượt kỳ vọng trong tháng 12/2023, với mức tăng 5,6% so với cùng kỳ và ước tính tăng trưởng GDP Quý 4 từ GDPNow của Atlanta Fed đạt 2,4% so với Quý 3 (đã chuẩn hóa về năm), cải thiện từ dự báo 2,2% trước đó. Bên canh đó doanh số bán lẻ có thể duy trì đà tích cực trong tháng 1 khi Đại học Michigan khảo sát niềm tin tiêu dùng ở mức 78,8 điểm, tăng từ 69,7 điểm của tháng trước đó và vượt qua mức 69,8 điểm theo dự báo. Số liệu tích cực của kinh tế Mỹ và rủi ro lạm phát tăng dần trước căng thẳng địa chính trị leo thang khiến thị trường giảm dần kỳ vọng Fed sẽ giảm lãi suất trong kỳ họp tháng 3. Dự báo từ CME FedWatch cho thấy xác xuất Fed giảm lãi suất ở kỳ họp tháng 3 xuống chỉ còn 46% - từ mức 77% ở 1 tuần trước đó.

Đồng USD, đo lường thông qua chỉ số DXY tăng mạnh (+1% so với cuối tuần trước đó) và các đồng tiền chủ chốt đều giảm mạnh so với USD như JPY (-2,2%), EUR (-0,5%) ha GBP (-0,4%). Tương tự, các đồng tiền trong khu vực Châu Á hầu hết đều giảm mạnh so với USD như KRW (-1,9%), THB (-1,8%). Tính từ đầu năm đến nay, các đồng tiền trong khu vực hầu hết đều đã ghi nhận mức giảm 3-5% so với cuối năm 2023. Trên thị trường trong nước, tỷ giá USDVND tăng nhẹ dưới áp lực mạnh lên của đồng USD. Tỷ giá liên ngân hàng kết tuần ở vùng VND 24,550 – tăng 0,2% so với cuối tuần trước và đưa mức tăng giá từ đầu năm đến nay lên 1,2%. Mức biến động này nhìn chung vẫn tương đối ổn định so với các đồng tiền trong khu vực. Tỷ giá niêm yết của VCB đóng cửa quanh mức VND 24,355 – VND 24,725 – tăng 100 đồng so với tuần trước đó. Tỷ giá trên thị trường tự do tăng giá nhẹ và kết tuần ở VND 24,880 – tăng 30 đồng so với tuần trước. Tuy nhiên, tỷ giá tự do đã có sự bứt phá khi tăng tới 200 đồng trong phiên giao dịch đầu tuần này.

Khác với xu hướng tích cực thường thấy vào đầu năm, áp lực đối với tỷ giá hiện nay đang cao dần, một phần do thị trường đang đánh giá lại khả năng giảm lãi suất của FED, chưa kể tới chênh lệch lãi suất VND-USD âm kéo dài khiến áp lực rút vốn tăng dần. Bên cạnh đó, cán cân thương mại cũng khó có khả năng hỗ trợ tích cực như giai đoạn 2023, và những số liệu XNK đầu tháng 1 đã thể hiện xu hướng này khi nhập khẩu tăng mạnh hơn xuất khẩu khá nhiều. Bên cạnh đó, chênh lệch giữa giá vàng trong nước và quốc tế vẫn chưa có sự cải thiện rõ rệt và khiến biến động tỷ giá trên thị trường tự do khó lường hơn.

Thị trường trái phiếu chính phủ

Lợi suất TPCP giảm mạnh ở kỳ hạn ngắn

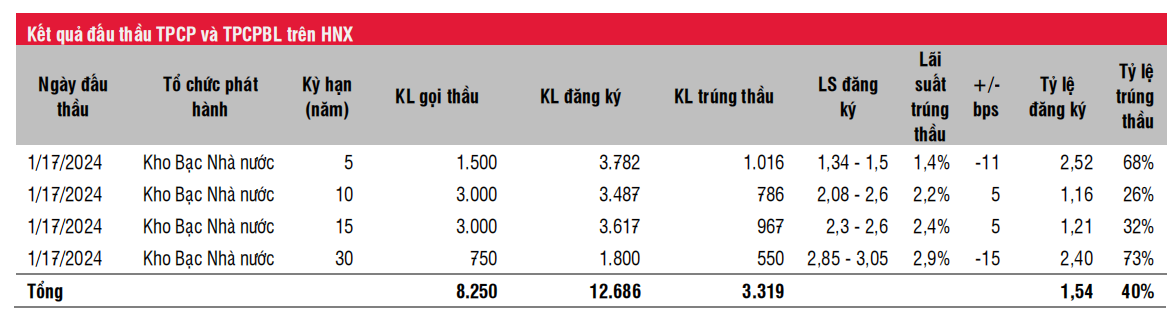

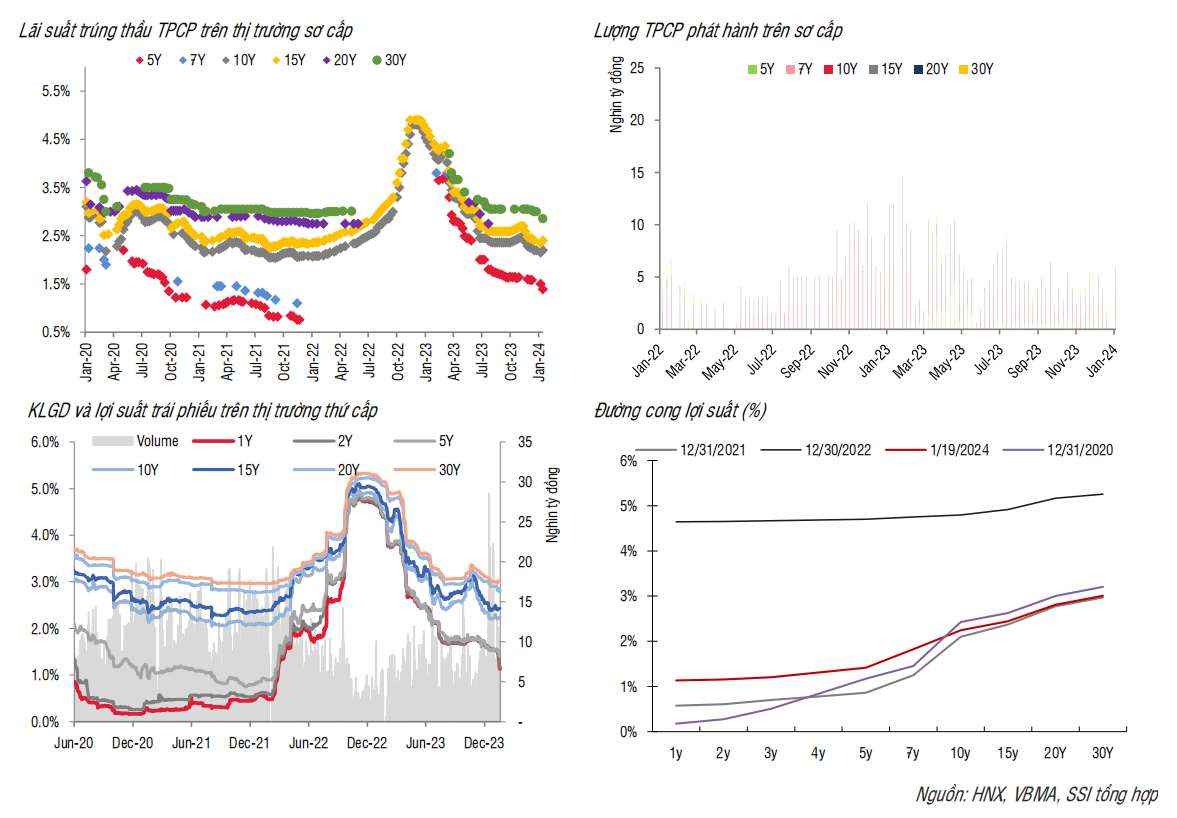

Tuần trước, KBNN đăng ký gọi thầu 8,25 nghìn tỷ đồng, ở các kỳ hạn 5, 10, 15 và 30 năm, tăng 14% so với tuần trước đó và chỉ có 40% khối lượng trúng thầu. Tỷ lệ trúng thầu cao nhất ở kỳ hạn 30 năm (73%) và thấp nhất ở kỳ hạn 10 năm (26%). Lợi suất trúng thầu ghi nhận sự phân hóa so với phiên trước đó, trong đó kỳ hạn 5 và 30 năm giảm mạnh (11-15 điểm cơ bản) và ngược lại kỳ hạn 10 và 15 năm tăng 5 điểm cơ bản. Trong tuần này, KBNN đẩy mạnh đăng kí gọi thầu 8,5 nghìn tỷ đồng (có thể sẽ cao hơn nhờ việc đăng kí bổ sung), với sự quay trở lại của kỳ hạn 20 năm.

KBNN đã công bố kế hoạch phát hành TPCP Quý 1/2024 với tổng khối lượng phát hành là127 nghìn tỷ, tăng 10% so với cùng kỳ. Đáng chú ý, KBNN đẩy mạnh kế hoạch phát hành kỳ hạn 5 năm (tổng 25 nghìn tỷ, tăng hơn 200% so với cùng kỳ) và giảm kế hoạch cho kỳ hạn 7, 20 và 30 năm. Kế hoạch phát hành cho kỳ hạn 10 và 15 năm vẫn chiếm tỷ trọng lớn nhất, lần lượt là 30 và 50 nghìn tỷ. Tính đến hiện tại, KBNN đã huy động được 7% kế hoạch Quý. Lợi suất trái phiếu trên thị trường thứ cấp giảm mạnh ở các kỳ hạn ngắn. Kết tuần đóng cửa như sau: 1 năm (1,13%, -34 bps), 3 năm (1,20%; -30 bps); 5 năm (1,42%, -12 bps); 10 năm (2,24%, +2 bps); 15Y (2,44%, +2 bps); 20Y (2,81%, +1 bps) và 30Y (3,01%, -1 bps). Giá trị giao dịch Outright và Repos trên thị trường thứ cấp giảm 12% xuống 8,6 nghìn tỷ đồng/ngày. Nhà đầu tư nước ngoài mua ròng 321 tỷ đồng.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024