CTCP Tập đoàn Dabaco VN (DBC): Chăn nuôi heo tiếp tục là điểm sáng tăng trưởng

Nguồn: MSB

Chăn nuôi heo tiếp tục là điểm sáng tăng trưởng

- Q3/24, lợi nhuận (LN) ròng đạt 312 tỷ, tăng 24 lần svck. LN ròng 9T24 đạt 530 tỷ, tốt hơn kỳ vọng và hoàn thành 102% dự phóng cả năm của chúng tôi.

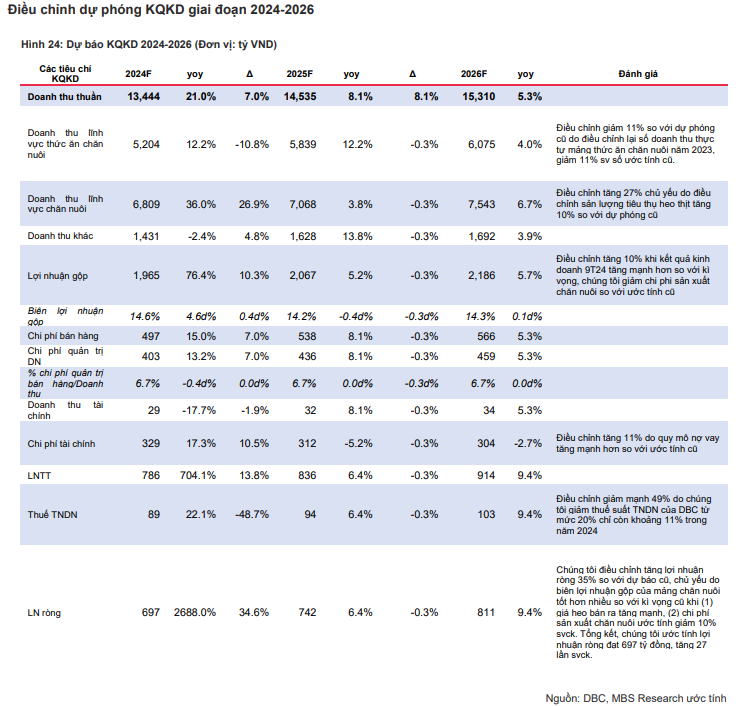

- LN ròng 2024 dự kiến tăng 27 lần svck đạt 697 tỷ đồng nhờ giá heo ước tính tăng 15% svck và chi phí thức ăn chăn nuôi giảm 10% svck. LN ròng năm 2025-26 dự phóng đạt tăng trưởng kép 8% nhờ giá tăng trung bình 2% svck và sản lượng heo tăng trung bình 2% svck.

- Chúng tôi duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 33,000 đồng/cp

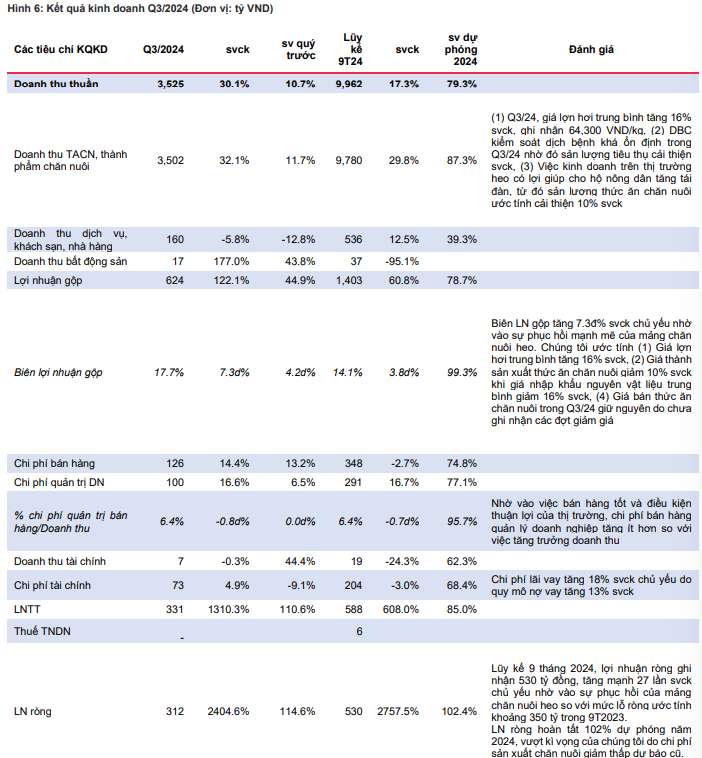

KQKD Q3/24 tích cực với lãi ròng ghi nhận 312 tỷ đồng

Q3/24, doanh thu ghi nhận 3,525 tỷ đồng (+30% svck) với sự dẫn dắt của mảng chăn nuôi heo. Biên LN gộp đạt 17.4% - cao nhất kể từ Q2/2023 (Q2/23 có ghi nhận lợi nhuận lớn từ mảng BĐS) chủ yếu nhờ vào sự tăng trưởng của lĩnh vực chăn nuôi heo. Tỷ trọng CPBH&QLDN/ tổng DT đạt 6.4%, giảm 0.8đ% svck. Nhờ đó, lợi nhuận ròng ghi nhận 312 tỷ đồng, gấp 24 lần svck. Lũy kế 9 tháng, doanh thu và lợi nhuận ròng ghi nhận 9,962/530 tỷ đồng, cải thiện đáng kể so với mức lãi 7 tỷ đồng cùng kỳ. Kết quả này hoàn tất 102% dự phóng năm 2024, vượt kì vọng của chúng tôi do chi phí sản xuất chăn nuôi thấp hơn dự phóng.

Triển vọng 2024-26: Mảng chăn nuôi heo tiếp tục là động lực tăng trưởng

Q4/2024, với sự hỗ trợ của nhu cầu tiêu dùng cuối năm sẽ giúp giá heo duy trì ở ngưỡng 63,000 đồng/kg (+25% svck). Giá heo duy trì cao cùng với chi phí sản xuất chăn nuôi giảm sẽ giúp mảng chăn nuôi heo có được KQKD khả quan cho cả năm 2024. Bên cạnh đấy, giá heo tăng cao sẽ kích thích tỷ lệ tái đàn từ các hộ chăn nuôi, giúp mảng kinh doanh heo giống và thức ăn chăn nuôi cải thiện. Tổng kết, lợi nhuận ròng DBC 2024 ước tính đạt 697 tỷ đồng (x27 svck). Trong bối cảnh (1) dịch bệnh ASF vẫn chưa có biện pháp kiểm soát hiệu quả khiến cho cung heo chạy dịch liên tục xuất hiện trong ngắn hạn, (2) khả năng kiểm soát tốt nguồn heo lậu sẽ giúp cho nguồn cung heo nội địa trong năm 2025-26 khó có khả năng dư thừa, nhờ đó giá heo hơi tiếp tục duy trì ở mức nền cao, trên 60,000 đồng. Trên mức nền lợi nhuận cao năm 2024, chúng tôi ước tính tăng trưởng kép lợi nhuận ròng đạt 8% trong năm 2025-26 khi giá heo tăng trung bình 2% svck và sản lượng heo tăng trung bình 2% svck.

Khuyến nghị KHẢ QUAN với giá mục tiêu của DBC là 33,000 đồng/cp

Chúng tôi tăng giá mục tiêu 10% do điều chỉnh tăng EPS năm 2024/25/26 34%/18%/18% sv dự phóng trước dựa trên việc giá TACN giảm thấp hơn dự kiến. Chúng tôi nhận thấy giá CP giảm gần đây do ảnh hưởng từ sự giảm giá heo hơi ngoài thị trường khi nguồn heo chạy dịch dồi dào trong ngắn hạn. Thời điểm hiện tại, giá heo khó giảm xuống dưới 62,000 đồng/kg khi (1) nguồn cung heo chạy dịch đã chậm lại, (2) cầu tiêu thụ mùa cao điểm gia tăng. Do vậy, chúng tôi nhận thấy đây là thời điểm phù hợp để đầu tư và tích lũy cổ phiếu DBC.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024