CTCP Tập đoàn Đất Xanh (DXG): KQKD Q3/2024 sát với dự báo, nhưng tăng dự báo lợi nhuận và giá mục tiêu

Nguồn: HSC

KQKD Q3/2024 sát với dự báo, nhưng tăng dự báo lợi nhuận và giá mục tiêu

- HSC duy trì khuyến nghị Nắm giữ đối với DXG nhưng tăng 7,5% giá mục tiêu lên 17.200đ (tiềm năng tăng giá 1,8%) sau khi tăng dự báo lợi nhuận và thay đổi các giả định định giá.

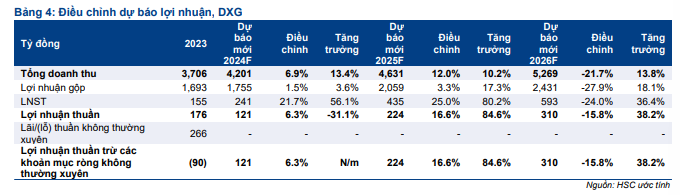

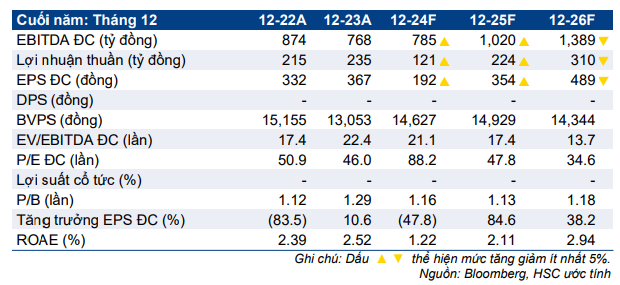

- HSC tăng lần lượt 6,3% và 16,6% dự báo lợi nhuận thuần cho năm 2024-2025 lên 121 tỷ đồng (năm 2023 lỗ từ HĐKD cốt lõi 90 tỷ đồng) và 224 tỷ đồng (tăng trưởng 84,6%) nhờ đóng góp của DXS, công ty con hoạt động trong lĩnh vực môi giới BĐS. Tuy nhiên, chúng tôi giảm 16% dự báo lợi nhuận cho năm 2026 do giả định số lượng căn hộ được bàn giao tại dự án Gem Sky World thấp.

- Sau khi giá cổ phiếu tăng 31% trong 3 tháng qua do có thông tin tích cực về việc dự án DXHR được cấp giấy phép xây dựng, DXG đang giao dịch ở mức chiết khấu 41,6% so với RNAV, lớn hơn một chút so với bình quân 3 năm ở mức 40,2%.

Sự kiện: Phân tích sâu KQKD Q3/2024

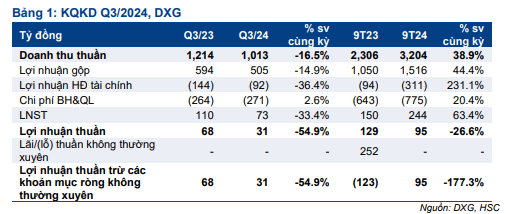

HSC cập nhật lại dự báo lợi nhuận và định giá đối với DXG sau khi KQKD Q3/2024 được công bố và việc xem xét lại triển vọng. Lợi nhuận thuần Q3/2024 đạt 31 tỷ đồng – giảm 54,9% so với cùng kỳ và 6,7% so với quý trước, sát với dự báo của chúng tôi – nhờ hoạt động bàn giao dự án Opal Skyline và doanh thu môi giới cao của DXS (Tăng tỷ trọng, giá mục tiêu 6.600đ, DXG nắm giữ 60,3% cổ phần). Không có khoản mục không thường xuyên đáng kể nào được ghi nhận trong quý.

Nhìn chung, doanh thu và lợi nhuận trong 9 tháng đầu năm 2024 đã hoàn thành lần lượt 81,5% và 83% dự báo doanh thu và lợi nhuận thuần cho cả năm 2024 của chúng tôi, cũng như hoàn thành 86% và 55,2% KHKD BLĐ đề ra.

Tác động: Tăng dự báo lợi nhuận cho năm 2024-2025, giảm cho năm 2026

Chúng tôi tăng lần lượt 6,3% và 16,6% dự báo lợi nhuận thuần cho năm 2024-2025 lên 121 tỷ đồng (năm 2023 lỗ từ HĐKD cốt lõi 90 tỷ đồng) và 224 tỷ đồng (tăng trưởng 84,6%), nhưng giảm 16% dự báo lợi nhuận cho năm 2026 do số lượng căn hộ bàn giao tại dự án Gem Sky World thấp.

Dự báo mới của chúng tôi – cao hơn 8-9% so với bình quân dự báo của thị trường năm 2024-2025 và thấp hơn 13% so với bình quân dự báo của thị trường năm 2026 – cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR giai đoạn 2023-2026 ở mức 20,7%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 31% trong 3 tháng qua sau khi có thông tin tích về việc dự án DXHR được cấp giấy phép xây dựng, DXG đang giao dịch ở mức chiết khấu 41,6% so với RNAV, lớn hơn một chút so với bình quân 3 năm ở mức 40,2%. HSC duy trì khuyến nghị Nắm giữ đối với DXG nhưng tăng 7,5% giá mục tiêu lên 17.200đ (tiềm năng tăng giá 1,8%) sau khi điều chỉnh dự báo lợi nhuận và thay đổi các giả định định giá.

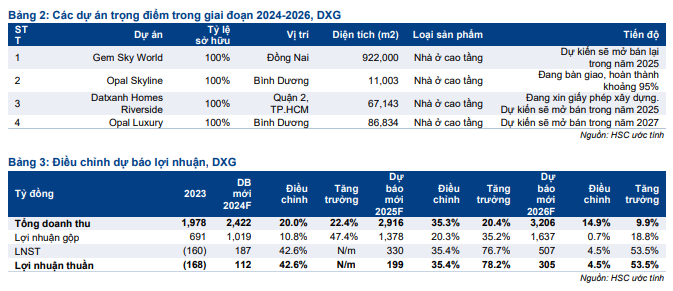

Chúng tôi hiểu rằng hoạt động mở bán dự án DXH Riverside mang lại triển vọng tích cực cho DXG (đóng góp 28,1% vào RNAV ước tính của DXG). Tuy nhiên, rủi ro quản trị doanh nghiệp tại DXG trong giai đoạn Công ty đang chịu nhiều áp lực về dòng tiền để tài trợ vốn cho dự án DXHR cũng như giải quyết các vấn đề pháp lý tại dự án Gem Sky World vẫn làm chúng tôi lo ngại.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024