Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD): Giàn khoan mới được kỳ vọng là động lực tăng trưởng 2025

Nguồn: MSB

Giàn khoan mới được kỳ vọng là động lực tăng trưởng 2025

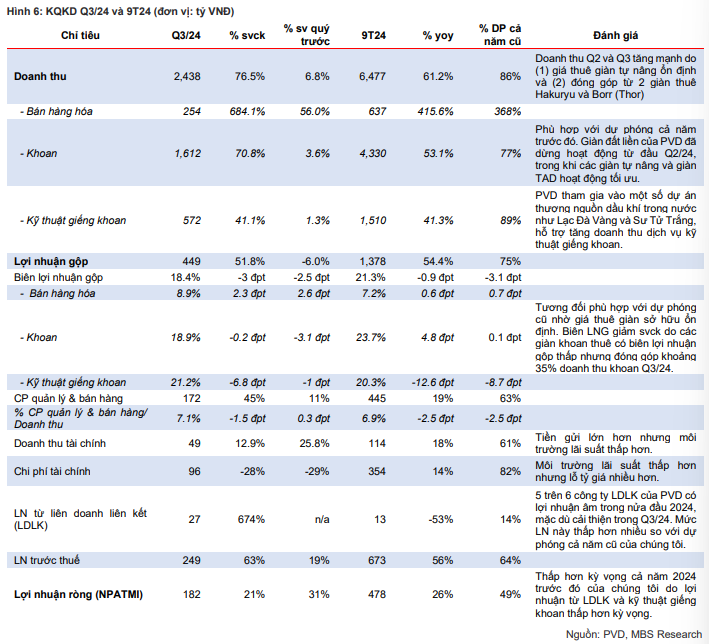

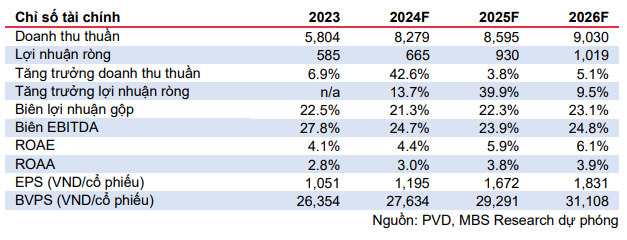

- Q3/24, lợi nhuận ròng của PVD tăng 21% svck và 31% sv quý trước chủ yếu nhờ mức giá thuê giàn tự nâng cao hơn và không phát sinh chi phí bảo dưỡng lớn. Lợi nhuận ròng 9T24 tăng 26% svck, hoàn thành 49% dự báo cả năm trước đó.

- Chúng tôi kỳ vọng lợi nhuận ròng của PVD sẽ tăng lần lượt 13.7%, 39.9% và 9.5% trong GĐ 2024-2026, nhờ môi trường giá thuê giàn khoan thuận lợi và đóng góp của giàn khoan tự nâng mới, dự kiến sẽ đưa vào hoạt động vào Q2/25.

- Duy trì khuyến nghị KHẢ QUAN với giá mục tiêu thấp hơn là 31,400 VNĐ, do nền giá dầu thấp hơn và dư cung giàn có thể ảnh hưởng đến độ hấp dẫn của cổ phiếu.

Q3/24: Doanh thu tăng mạnh nhờ giàn thuê nhưng biên gộp suy giảm

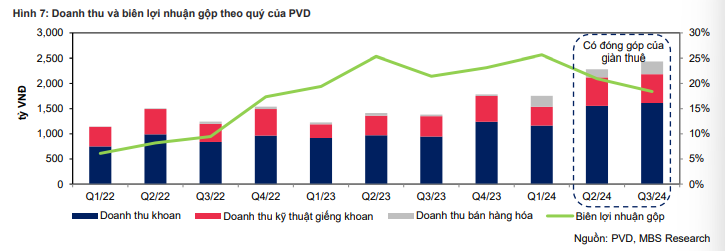

Q3/24, doanh thu của PVD tăng mạnh 76.5% svck và 6.8% sv quý trước nhờ giá thuê giàn khoan tự nâng ổn định và đóng góp của 2 giàn thuê. Biên lợi nhuận gộp Q3/24 đạt 18.4%, giảm 2.5 điểm % svck do sự sụt giảm của cả 2 mảng khoan và kỹ thuật giếng khoan. Các giàn khoan thuê giúp doanh thu khoan tăng mạnh nhưng chỉ đóng góp khiêm tốn vào lợi nhuận gộp, trong khi biên gộp mảng kỹ thuật giếng khoan giảm. Lợi nhuận ròng Q3/24 tăng 21% svck và 31% sv quý trước do không có chi phí bảo trì phát sinh. 9T24, doanh thu PVD tăng 61.2% svck, lợi nhuận gộp tăng 54.4%, biên lợi nhuận gộp đạt 21.3% (-0.9 điểm % svck). Lợi nhuận 9T24 tăng 26% svck và hoàn thành 49% dự báo cả năm trước đó, do giàn khoan tự nâng mới có vẻ sẽ không được nhận trong năm 2024 như kỳ vọng trước đây.

Giàn khoan tự nâng mới sẽ là động lực tăng trưởng lợi nhuận năm 2025

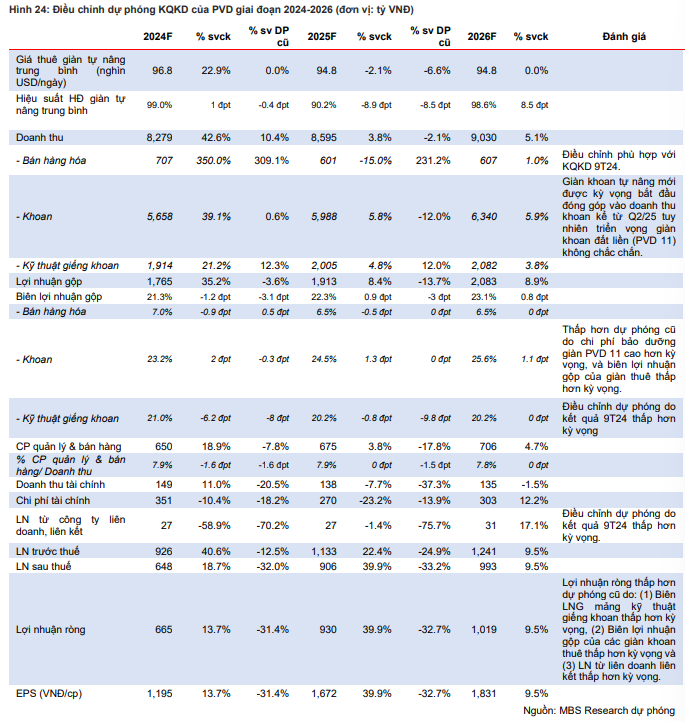

Nhu cầu giàn tự nâng trong khu vực những năm tới khá ổn định nhờ việc triển khai các dự án thượng nguồn dầu khí, giúp duy trì giá thuê giàn tự nâng của PVD. Chúng tôi dự báo giá thuê giàn tự nâng trung bình của PVD sẽ đạt 96,800/94,800/94,800 USD/ngày trong GĐ 2024-2026. Đặc biệt, PVD có thể ghi nhận đóng góp từ giàn khoan tự nâng mới vào Q2/25, đây sẽ là động lực tăng trưởng lợi nhuận cho doanh nghiệp. Giá thuê giàn tự nâng mới ước tính khoảng 90,000 USD/ngày. Điều này có thể kéo theo doanh thu khoan của PVD tăng 5.8%/5.9% trong GĐ 2025-2026 và lợi nhuận gộp từ khoan tăng 8.4%/8.9%. Tóm lại, chúng tôi kỳ vọng lợi nhuận ròng của PVD sẽ tăng lần lượt 13.7%/39.9%/9.5% svck trong GĐ 2024-2026.

Duy trì khuyến nghị KHẢ QUAN với giá mục tiêu thấp hơn là 31,400 VNĐ/cp

Giá mục tiêu mới thấp hơn 10.3% so với trước đây, chủ yếu do: (1) Hạ dự báo EPS GĐ 2024-2025 lần lượt 31.4%/32.7%, do giả định thời gian nhận giàn tự nâng mới chuyển từ Q4/24 sang Q2/25 và biên gộp của HĐ kỹ thuật giếng khoan thấp hơn, và (2) Giảm P/B mục tiêu từ 1.24x xuống 1.1x do nền giá dầu thấp hơn và tình trạng thừa cung giàn khoan tại Trung Đông. Dù hạ giá mục tiêu, chúng tôi vẫn coi PVD là cơ hội đầu tư tốt vì cổ phiếu hiện đang thấp hơn 31.8% so với đỉnh 52 tuần, có thể đã phản ánh phần nào rủi ro thiếu động lực tăng trưởng. Nếu PVD nhận được giàn khoan mới trong năm 2025, cổ phiếu có thể quay lại chu kỳ tăng giá.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024