Báo Cáo Chiến Lược Thị Trường Tháng 3.2024

Nguồn: HSC

Vẫn ghi nhận rút ròng tuần đầu tháng 3

Thị trường tài chính quốc tế

Cuộc tranh luận về lộ trình giảm lãi suất của Mỹ trong 2024 vẫn tiếp tục khi nền kinh tế Mỹ vẫn mạnh mẽ, chỉ số CPI tháng 2 tăng cao hơn dự báo lên mốc 3.1% , nhưng các nhận định của FED trở nên bớt diều dâu hơn khi tỷ lệ thất nghiệp tăng lên 3.9%, tiệm cận ngưỡng nguy cơ suy thoái 4%. Xu hướng giảm của lạm phát không bị phá vỡ, có một số yếu tố củng cố cho luận điểm này bao gồm: Kỳ vọng lạm phát của Mỹ (3 năm tới) là 2,4%, chỉ 22% doanh nghiệp nhỏ được khảo sát có kế hoạch tăng giá, giảm từ mức cao nhất trong 50 năm là 66% vào tháng 3 năm ngoái, nền kinh tế lớn thứ hai thế giới Trung Quốc ghi nhận giá cả đã giảm trong năm qua và giá khí đốt tự nhiên đã giảm mạnh, chỉ số CPI nhà ở chỉ tăng 2% so với năm ngoái trong 6 tháng qua.

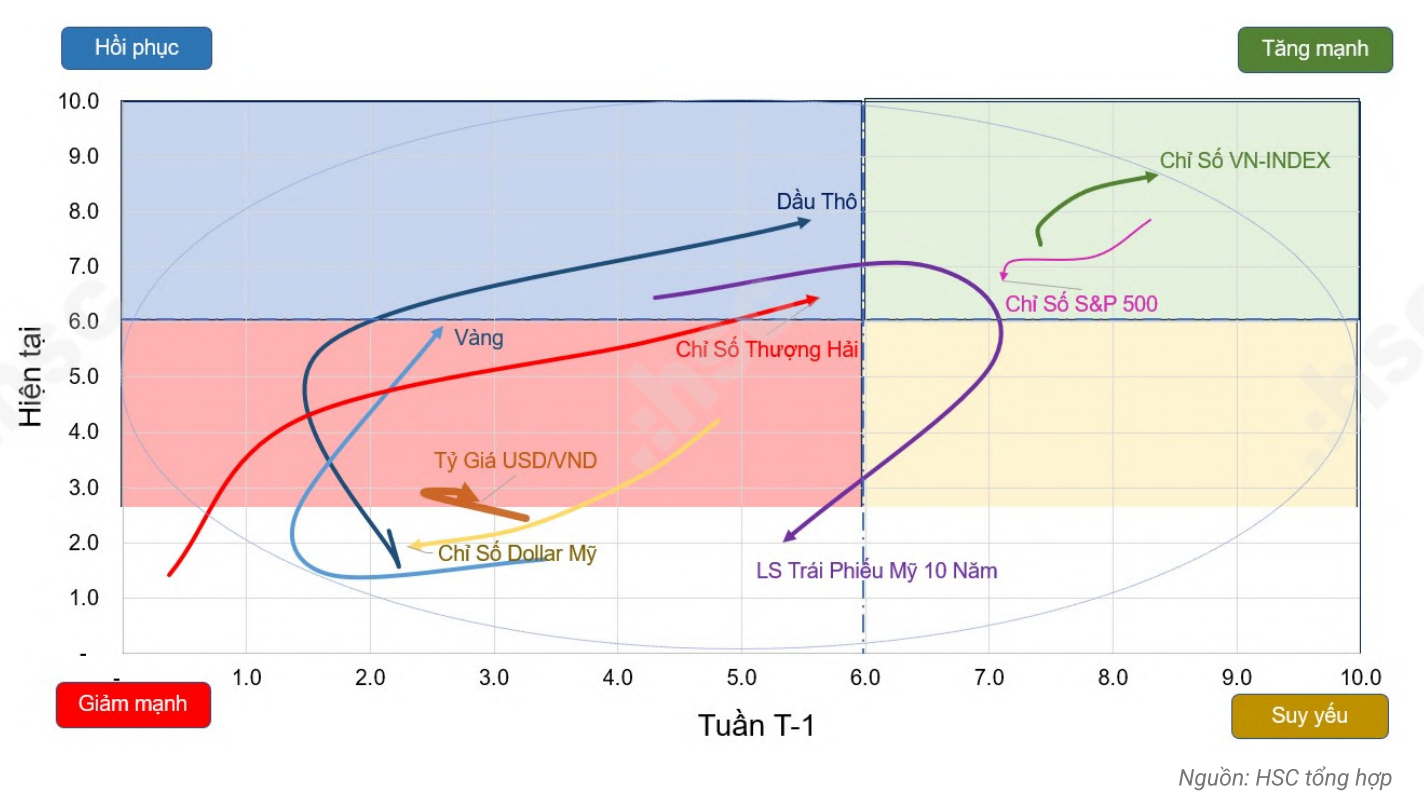

Dòng tiền gặp áp lực chốt lời sau 1 giai đoạn hưng phấn trên vùng đỉnh với cổ phiếu công nghệ, chip bán dẫn và AI. Mặc dù thị trường chứng khoán Mỹ vẫn đang neo đậu ở vùng đỉnh lịch sử, nằm trong vùng Tăng mạnh, nhưng áp lực chốt lời và tần suất rung lắc trong phiên bắt đầu xuất hiện thường xuyên. Chỉ số rủi ro VIX biến động mạnh ở vùng thấp và có xu hướng quay trở lại khu vực Hồi phục cho thấy tâm lý các nhà đầu tư trở nên thận trọng hơn.

Trung Quốc tiếp tục đưa ra định hướng kế hoạch tăng trưởng ở mức thấp 5% cho thấy sự thận trọng và mục tiêu ổn định kinh tế thay vì chạy đua tăng trưởng nóng. Trung Quốc đã công bố phát hành 138,9 tỷ USD trái phiếu kho bạc đặc biệt siêu dài hạn để tài trợ cho các dự án lớn, một động thái khẳng định nỗ lực kích thích kinh tế. Sự vào phụ thuộc vào hỗ trợ kinh tế và việc bơm tiền là rủi ro lớn của Trung Quốc và sự hồi phục sẽ diễn ra chậm rãi. Những dữ liệu xuất nhập khẩu của Trung Quốc cũng đáng khích lệ trong hai tháng đầu năm, lần lượt tăng 7,1% và 3,5% so với cùng kỳ năm trước, cao hơn dự báo và cải thiện so với mức 2,3% và 0,2% của tháng 12.2023.

Nền kinh tế Nhật Bản đang ở trạng thái rất tốt và TTCK Nhật đang thu hút được dòng vốn ngoại liên tục chảy vào trong 2 năm qua và duy trì ở đỉnh lịch sử. NHTW Nhật được cho là sắp kết thúc kỷ nguyên lãi suất âm và các NH tại Nhật Bản đang chuẩn bị cho kịch bản này có thể diễn ra ngay trong tháng 3.

Dòng tiền gặp áp lực chốt lời sau 1 giai đoạn hưng phấn trên vùng đỉnh với cổ phiếu công nghệ, chip bán dẫn và AI. Mặc dù thị trường chứng khoán Mỹ vẫn đang neo đậu ở vùng đỉnh lịch sử, nằm trong vùng Tăng mạnh, nhưng áp lực chốt lời và tần suất rung lắc trong phiên bắt đầu xuất hiện thường xuyên. Chỉ số rủi ro VIX biến động mạnh ở vùng thấp và có xu hướng quay trở lại khu vực Hồi phục cho thấy tâm lý các nhà đầu tư trở nên thận trọng hơn.

Cũng vẫn tập trung vào nhóm cố phiếu công nghệ, AI nhưng dòng tiền đang dịch chuyển sang thị trường Nhật Bản, Hàn Quốc và Trung Quốc.

Chỉ số USD giảm đã giúp giá hàng hóa như vàng, dầu tăng giá. Nhất là giá dầu đang duy trì động lực tăng giá tốt trong bối cảnh tồn kho thấp, dự báo nhu cầu tiêu thụ tốt.

Từ đầu 2024, liên tục dòng vốn mới được chảy vào thị trường tài chính, bao gồm tất cả các kênh tài sản như Chứng khoán, trái phiếu, tiền số và vàng với kỳ vọng vào các kịch bản tích cực nhất. Sự hưng phấn trên thị trường trong giai đoạn vừa qua đã sớm phản ánh phần nào các kỳ vọng này, và rủi ro những kịch bản tích cực này không thành hiện thực khi 1 số dữ liệu vĩ mô không đạt kỳ vọng hoặc thấp hơn dự báo trong 1 vài tháng tới có thể tạo ra áp lực chốt lời trên diện rộng cần được thường xuyên theo dõi và quản trị.

Thị trường chứng khoán Việt Nam

Sự hồi phục kinh tế trong tháng 2.2024 được chứng tỏ dù có sự dao động theo mùa.

Chỉ số PMI cho thấy lĩnh vực sản xuất đã cải thiện nhẹ trong hai tháng liên tiếp. Mặc dù thương mại bị ảnh hưởng bởi yếu tố mùa vụ, dữ liệu công bố vẫn vượt xa kỳ vọng của chúng tôi, với cả xuất khẩu và nhập khẩu đều tăng trưởng mạnh trong giai đoạn từ tháng 1 đến tháng 2, hơn 18% so với cùng kỳ năm trước, cho thấy hoạt động thương mại sẽ là điểm nhấn của Việt Nam trong năm 2024.

Cam kết FDI tiếp tục tăng 36,7% so với cùng kỳ, với 84% đến từ lĩnh vực sản xuất, đáng chú ý là các dự án năng lượng mặt trời: (1) khoản đầu tư 454 triệu USD của Trina Solar (Trung Quốc) tại Thái Nguyên và (2) khoản đầu tư 275 triệu USD do Gokin cam kết Solar (Hồng Kông) tại Quảng Ninh.

Doanh số bán lẻ đã tăng nhanh trong tháng 2 nhờ nhu cầu tiêu dùng cao trong dịp Tết, trong khi lượng khách du lịch quốc tế đã trở lại mức trước khi bùng phát Covid, với sự góp mặt lớn hơn của du khách Trung Quốc.

Các điểm cần chú ý là lạm phát và tỷ giá. Chỉ số CPI đã tăng lên 3,98% so với cùng kỳ, do giá thực phẩm và lương thực tăng, cho thấy cần phải quan sát chặt chẽ áp lực lạm phát. Hơn nữa, đầu tư công dường như đang suy giảm, với mức giảm so cùng kỳ lần đầu tiên từ ngày 21/12, do các yếu tố như chậm trễ phân bổ dự án và thời gian phê duyệt ngắn hơn trong dịp Tết.

Đồng VNĐ đang chịu áp lực giảm giá khi USD duy trì sức mạnh. Tỷ giá USD/VNĐ đã lên mức cao nhất trong 15 tháng, từ tháng 11 năm 2022. Điều này cho thấy, dòng vốn từ thặng dư thương mại (trong 21 tháng liên tiếp) vẫn tiếp tục duy trì sự ổn định của tỷ giá. Thực tế, VNĐ chỉ mất giá 1,5% so với đầu năm, thấp hơn nhiều so với phần lớn các đồng tiền của các đối tác thương mại chính của Việt Nam: JPY (giảm 6,2%), THB (giảm 4,3%), KRW (giảm 3,3%), EUR (giảm 2%).

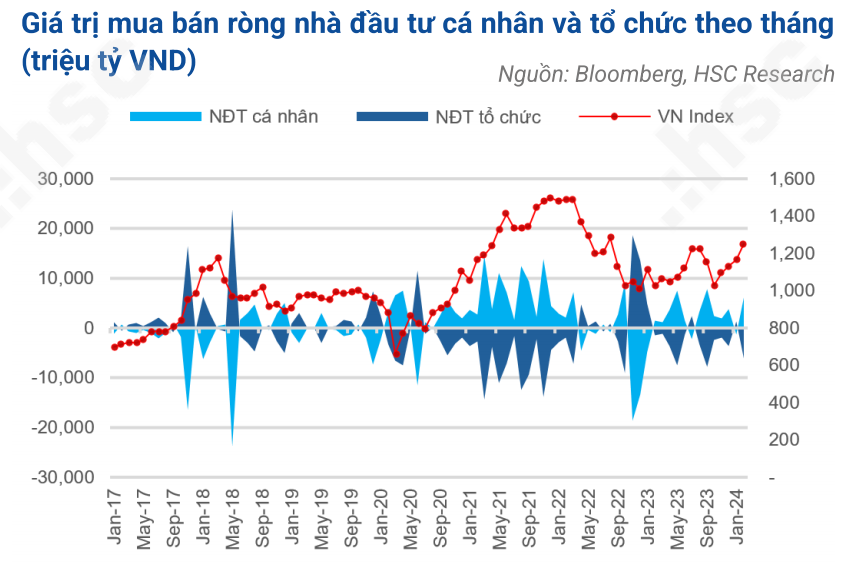

Vốn hóa thị trường đã phục hồi đáng kể sau mức tăng ấn tượng của hầu hết các nhóm ngành, dẫn đầu tư ngành ngân hàng và dòng tiền cuồn cuộn từ nhà đầu tư cá nhân.

Môi trường lãi suất thấp và thanh khoản dồi dào từ hệ thống ngân hàng đã hỗ trợ cho dòng vốn nhà đầu tư cá nhân đổ vào thị trường chứng khoán.

Thanh khoản giao dịch tăng 24,8% trong tháng 2 năm 2024 so với tháng trước.Giá trị giao dịch trung bình hàng ngày trong tháng 2 là 20.845 tỷ đồng, cao nhất trong 23 tháng, và cao

hơn so với mức trung bình năm 2023. Đã có hiện tượng lỗi xảy ra trong những phiên giao dịch trên 30,000 tỷ đặt ra sự cấp bách sớm đưa hệ thống KRX vào hoạt động.

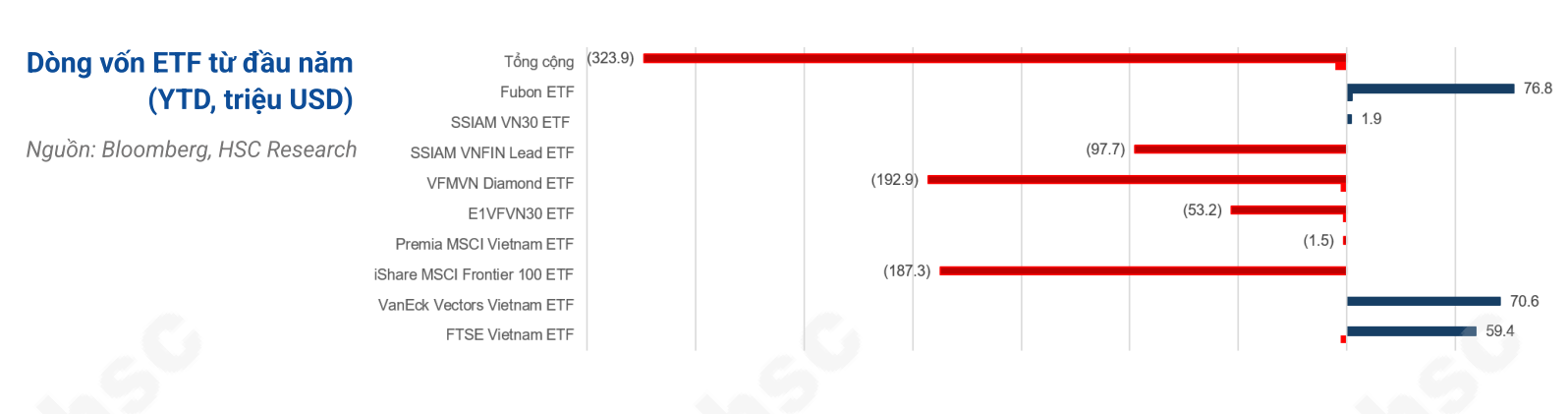

Nhà đầu tư nước ngoài tiếp tục rút ròng 135 triệu USD trong tháng 2 năm 2024. Dòng vốn rút ròng lên đến 1.076 triệu USD kể từ tháng 1 năm 2023. Các quỹ ETF rút ròng 45,77 triệu USD xảy ra trong tháng 2 năm 2024 nhưng có sự phân hóa, chủ yếu do iShares MSCI Frontier 100 ETF, VFMVN Diamond ETF, FTSE Vietnam ETF và E1VFVN30 ETF, trong khi Fubon FTSE ETF, VanEck Vectors Vietnam ETF và SSIAM VNFIN Lead ETF ghi nhận dòng vốn mới vào. Câu chuyện nâng hạng có vẻ như đang có tác động tích cực đến tâm lý đầu tư không chỉ đối với các nhà đầu tư cá nhân mà còn đối với các nhà đầu tư ngoại khi kỳ review FTSE tháng 9.2024 đang tới gần.

Danh mục đầu tư

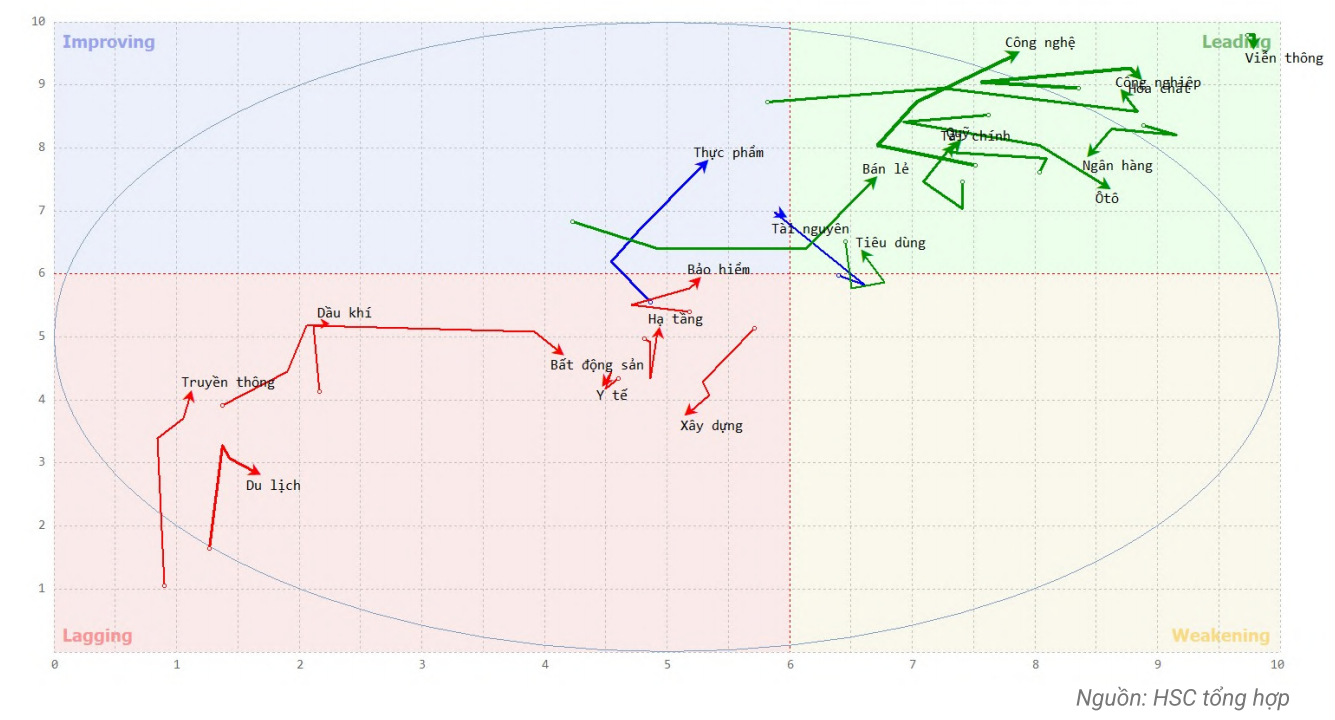

Các xu hướng đầu tư thu hút dòng tiền

Hầu hết các xu hướng đã thu hút dòng tiền tốt trong 2 tháng đầu năm: Môi trường lãi suất thấp kéo dài (tiêu dùng, sản xuất công nghiệp), tăng trưởng tín dụng hồi phục (Ngân hàng, Dịch vụ tài chính), đặc biệt là liên quan tới Dòng vốn FDI và cú hích xuất khẩu (Cảng, Logistics, Thủy sản, Dệt may, BĐS Khu công nghiệp, Sản xuất công nghiệp), Số hóa và Trí tuệ nhân tạo (Công nghệ, viễn thông).

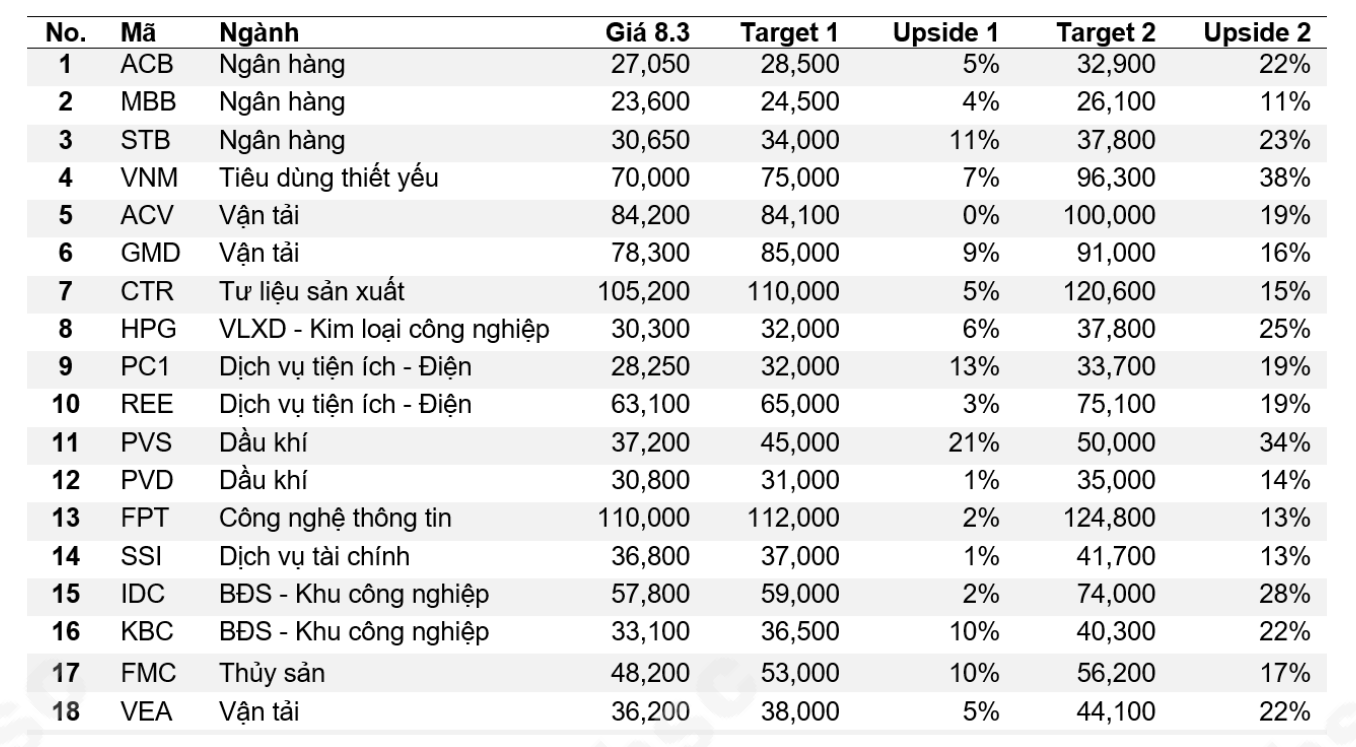

- Nhiều cổ phiếu thuộc nhóm hồi phục (xuất nhập khẩu, bán lẻ, công nghiệp, BĐS) cũng đã có mức tăng giá khá, thậm chí tiến sát hoặc vượt Target 2 (FRT, DGC, NLG, VHC, DGW) nên chốt lời ngắn hạn.

- Nhóm còn Upside đến target 2 cũng cần tích lũy thêm, nên mua trong nhịp chỉnh: ACB, MBB, TCB, VCB, HDB, FPT, GMD, REE, CTR, DGC.

Nhóm các ngành upside cao, tiềm năng hồi phục và tăng mạnh tháng 3: Thực phẩm (VNM QNS VHC ANV), Tài nguyên cơ bản (Thép HPG, đá, khoáng sản), Dầu khí (PVS).

Các xu hướng cần thêm thời gian tích lũy: Đầu tư công (Xây dựng, Hạ tầng, BĐS). Khuyến nghị danh mục cổ phiếu còn upside ngắn hạn (tính theo giá ngày 8.3.2024)

Chiến lược giao dịch

Đánh giá xu thế vận động kỹ thuật của VNINDEX tháng 3.2024

Vnindex có khởi đầu suôn sẻ kể từ đầu năm 2024 khi thiết lập chuỗi tăng liên tục từ vùng 1100 điểm. Trải qua 02 tháng đầu năm, bối cảnh sự hồi phục kinh tế trở nên rõ nét đã giúp Vnindex đã tăng hơn 150 điểm và tiệm cận trở lại đỉnh của năm 2023 tại vùng 1250-1255 điểm. Ngay trong tháng 02/2024, Vnindex đã vượt ngưỡng kháng cự tâm lý 1200 điểm một cách khá nhẹ nhàng giúp cho tâm lý kỳ vọng vượt đỉnh cũ và gia tăng dư địa bứt phá. Chỉ số VN Index tăng 7,59% so với tháng trước, đóng cửa ở mức 1.252,73 trong tháng 2. Thanh khoản trong giai đoạn này cũng được cải thiện mạnh mẽ càng củng cố hơn cho đà tăng tiếp diễn trong tháng 3.

Theo đó, kháng cự gần tại 1250 1255 điểm có thể là vùng giao động đi ngang tích lũy của Vnindex tuy nhiên sẽ khó gây hiệu ứng đảo chiều tạo đỉnh ngắn hạn đối với Vnindex. Dựa trên độ rộng, thanh khoản thị trường và đà tăng của nhóm cổ phiếu dẫn dắt, rủi ro xảy ra điều chỉnh lớn của Vnindex được chú ý tại vùng kháng cự mục tiêu tập trung quanh khu vực 1300 điểm và ngưỡng hỗ trợ kỳ vọng sẽ tập trung tại 1250 và mạnh tại 1200 điểm.

Cần chú ý rằng, dù kịch bản điều chỉnh có thể xảy ra tuy nhiên đây vẫn là một biến động cần thiết trong tổng thể kịch bản hồi phục lớn trong năm 2024 với mục tiêu được duy trì hướng tới vùng cản 1400 điểm. Theo đó, sự xuất hiện của các nhịp điều chỉnh là cơ hội tái cơ cấu danh mục cho nhà đầu tư ngắn hạn và cũng là cơ hội gia tăng tỷ trọng với các cổ phiếu tốt đối với chiến lược đầu tư trung và dài hạn.

Các yếu tố rủi ro là tác nhân tạo ra rung lắc trên thị trường chứng khoán Việt Nam trong tháng 3-4:

Chênh lệch lãi suất tạo ra áp lực đối với VNĐ và tạo ra rào cản đối với dòng vốn ngoại chảy vào Việt Nam. Tỷ giá USD/ VND và lãi suất VNĐ có thể biến động khó lường trong ngắn hạn, nhưng xu hướng môi trường lãi suất thấp tiếp tục được duy trì và chưa xuất hiện các rủi ro vĩ mô lớn.

Sự cứng rắn của Fed về việc chưa sớm cắt giảm lãi suất và việc đảo chiều lãi suất của NHTW Nhật Bản có thể khiến thị trường tài chính toàn cầu trải qua nhịp rung lắc mạnh để thích nghi với môi trường lãi suất cao kéo dài hơn dự báo.

Tỷ lệ ký quỹ lên cao và áp lực chốt lời tăng dần đẩy rủi ro thị trường lên cao khiến tần suất và biên độ rung lắc lớn dần.

Chiến lược giao dịch tháng 3.2024

Tiếp tục nắm giữ cổ phiếu trong những giai đoạn thị trường vẫn giữ xu hướng tăng, nhưng hoạt động quản trị rủi ro cần được chủ động đề cao để bảo vệ thành quả trong 3 tháng giao dịch vừa qua.

- Chủ động chốt lời các cổ phiếu đã đạt lợi nhuận kỳ vọng.

- Chủ động hạ dần tỷ trọng cổ phiếu khi thị trường tiệm cận các ngưỡng kháng cự mạnh, ưu tiên bán trước các mã đã tăng nóng, thanh khoản kém, dòng tiền yếu, beta cao.

- Cơ cấu danh mục sang các nhóm cổ phiếu có cơ bản tốt, nền tích lũy chặt chẽ,

- Phòng vệ bằng công cụ phái sinh nếu lo ngại rủi ro và vẫn muốn tiếp tục nắm giữ cổ phiếu.

Thường xuyên theo dõi các chỉ báo thị trường và các rủi ro giảm giá để nhanh chóng phản ứng, hành động kỷ luật, kịp thời giảm tỷ trọng cổ phiếu.

Chờ các tín hiệu tạo đáy rõ ràng để mua vào cổ phiếu với upside tốt hơn cho dài hạn: cổ tức cao (VEA, đạm, BĐS khu công nghiệp), rủi ro cao lợi nhuận cao (Bán lẻ, Bất động sản, Ngân hàng có tỷ trọng BĐS bán lẻ cao, sản xuất công nghiệp Xuất nhập khẩu), đầu tư giá trị (hàng tiêu dùng VNM, PNJ, ngân hàng ACB, VCB, công nghệ FPT…).

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024