Báo cáo Ngành – BĐS Công nghiệp

Nguồn: ACBS

Vốn FDI tiếp tục là động lực thúc đẩy tăng trưởng: Trong nửa đầu năm 2024, FDI đăng ký đạt 15,2 tỷ USD (+13,1% svck) và FDI giải ngân đạt 10,8 tỷ USD (+8,2% svck). Bắc Ninh vươn lên dẫn đầu cả nước về thu hút đầu tư nhờ dự án sản xuất linh kiện bán dẫn của Amkor tăng vốn thêm 1,07 tỷ USD.

Giá thuê đất và tỷ lệ lấp đầy tăng nhẹ: Tính đến Q2/2024, giá thuê đất khu vực phía bắc đạt 134 USD/m2/kỳ hạn còn lại (+4,5% svck) trong khi khu vực phía nam đạt 173 USD/m2/kỳ hạn còn lại (+1% svck). Dự kiến giá thuê trong giai đoạn 2024-2026 tiếp tục tăng trưởng 3-7%/năm. Tỷ lệ lấp đầy khu vực phía bắc đạt khoảng 83% (+0,4% svck) trong khi tỷ lệ lấp đầy khu vực phía nam tăng lên 92% (+6,5% svck).

Giá thuê nhà kho và nhà xưởng tăng nhẹ: giá thuê nhà xưởng tăng 1,9% svck ở miền bắc và 1% svck ở miền nam, đạt gần 4,9 USD/m2/tháng trong Q2/2024. Giá thuê nhà kho giảm 1% svck ở miền bắc và tăng 2% svck ở miền nam, đạt khoảng 4,5-4,6 USD/m2/tháng. Dự kiến giá thuê sẽ tăng nhẹ 0-3,5%/năm trong giai đoạn 2024-2026.

Cơ hội & Thách thức: xu hướng Trung Quốc+1, căng thẳng Trung Quốc-Đài Loan, tăng cường quan hệ hợp tác với các nền kinh tế lớn, đẩy mạnh đầu tư cơ sở hạ tầng, chi phí cạnh tranh nhưng lợi thế về chi phí đang trên đà giảm dần, chưa có giải pháp đồng bộ để khắc phục vấn đề thuế tối thiểu toàn cầu.

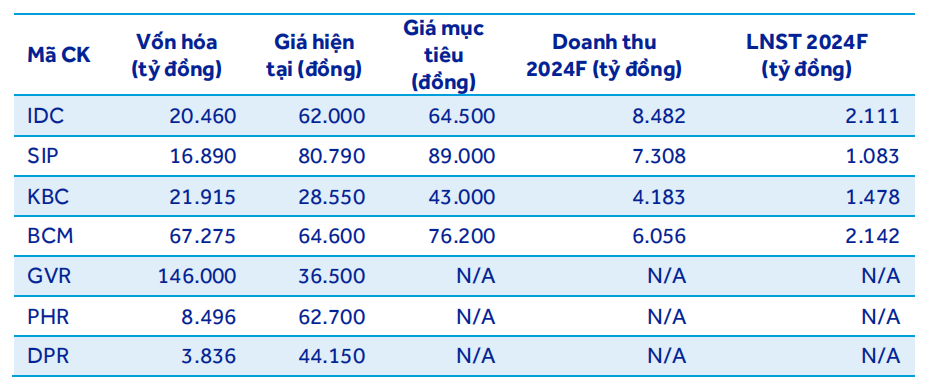

Quỹ đất KCN thu hẹp dần: Hiện tại quỹ đất còn lại có thể cho thuê không còn nhiều, đặc biệt là khu vực phía nam do đó các công ty đang tích cực mở rộng tìm kiếm quỹ đất mới, trong đó lợi thế nghiêng về các công ty có đất cao su được phép chuyển đổi sang đất công nghiệp như Tập đoàn cao su Việt Nam (GVR), Cao su Phước Hòa (PHR) hoặc các doanh nghiệp đã thu hút các tập đoàn quốc tế lớn trong nhiều năm qua như Kinh Bắc (KBC), Viglacera (VGC) và IDICO (IDC).

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024