Báo cáo ngành Cảng biển: Hướng tới sự phục hồi

Nguồn: MIRAE

Duy trì khuyến nghị Trung tính

Mặc dù ngành cảng biển nói chung đã dần phục hồi với các tín hiệu tích cực từ cả vĩ mô và yếu tố ngành, chúng tôi cho rằng vẫn còn nhiều rủi ro tiềm tàng trong năm 2024. Do đó, chúng tôi duy trì khuyến nghị Trung tính cho ngành Cảng biển Việt Nam.

10T 2023: Đà giảm tiếp tục thu hẹp

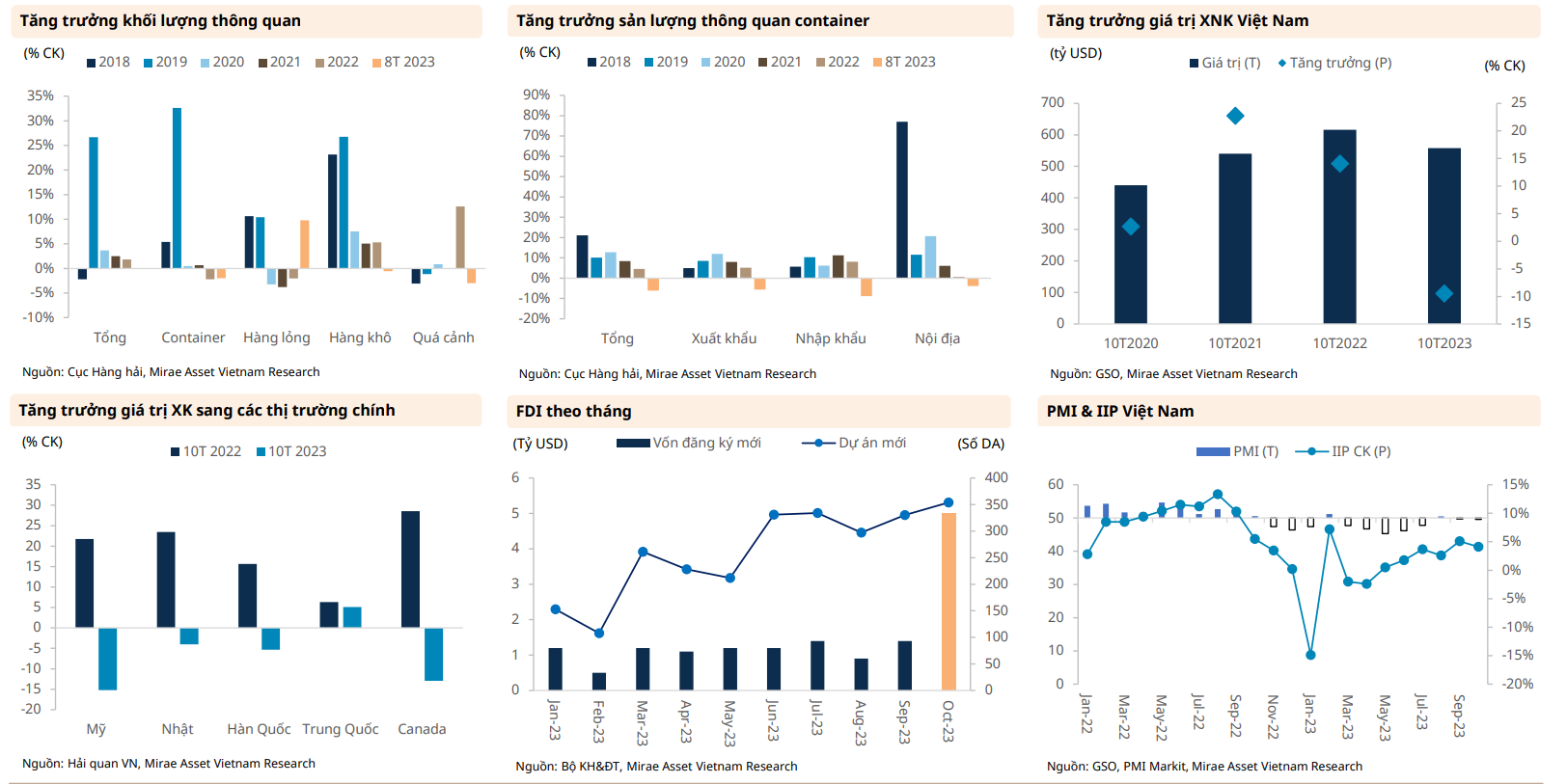

Hoạt động xuất nhập khẩu và thông quan dần phục hồi: Giá trị xuất nhập khẩu duy trì xu hướng phục hồi khi mức giảm thu hẹp dần trong 10T23, ở mức 557.9 tỷ USD (- 9.5% CK; 8T 2023: -13.1% CK). Trong đó, giá trị xuất khẩu và nhập khẩu đạt 291.3 tỷ USD (-7.1% CK; 8T 2023: -10% CK) và 266.7 tỷ USD (-12.3% CK; 8T 2023: -16.2% CK). Hầu hết các sản phẩm xuất khẩu chủ lực của Việt Nam đều ghi nhận mức giảm được thu hẹp, thậm chí một số mặt hàng còn tăng trưởng về giá trị, bao gồm: Điện tử (+0.7% CK; 8 T 2023: -1.5% CK); Điện thoại (-12.6% CK; 8T 2023: -15.4% YoY); Máy móc (-7.1% CK; 8T 2023: -10.3% CK); và Dệt may (-12.5% CK; 8M23: -15% CK). Tăng trưởng xuất khẩu sang Trung Quốc tăng lên 5.1% CK (8T 2023: +2.5% CK), trong khi các thị trường lớn khác thu hẹp mức giảm, bao gồm Mỹ (-15.2% CK; 8T 2023: -19.3% CK); Hàn Quốc (-5.1% CK; 8T 2023: -7.2% CK); và Canada (-12.9% CK; 8T 2023: -17.8% CK). Hoạt động thông quan cũng có dấu hiệu phục hồi, với khối lượng thông quan 8T 2023 ước đạt 495.8 triệu tấn, quay trở lại mức tăng trưởng dương (+0.1% CK). Trong đó, khối lượng hàng hóa xuất khẩu và nhập khẩu ước đạt lần lượt là 115.7 triệu tấn (-4.7% CK; 7T 2023: -4.8% CK) và 145 triệu tấn (+2.0% CK; 7T 2023: +1.5% CK). Xét về sản lượng container, kết quả 8T 2023 cũng cho thấy những tín hiệu tích cực, với tốc độ giảm lũy kế ngày càng thu hẹp. Tổng sản lượng container 8T 2023 ước đạt 15.9 triệu TEU (-6.1% CK; 7T 2023: -6.3% CK). Trong đó, sản lượng container xuất và nhập khẩu ước lần lượt là 5.3 triệu TEU (-5.6% CK; 7T 2023: -5.5% CK) và 5.2 triệu TEU (-8.8% CK; 7T 2023: -9.3% CK).

Sản xuất trong nước và FDI: Hoạt động sản xuất vẫn ổn định, với Chỉ số Sản xuất Công nghiệp (IIP) của Việt Nam tiếp tục xu hướng tăng kể từ T5 2023, đạt 4.1% CK trong T10. Trong khi đó, PMI của Việt Nam vẫn ở dưới ngưỡng 50 điểm một chút, ở mức 49,6. Ngoài ra, trong tháng 10, thu hút FDI có những tín hiệu tích cực, với số vốn đăng ký cấp mới đạt 5.1 tỷ USD và 354 dự án mới, mức cao nhất theo tháng trong năm 2023.

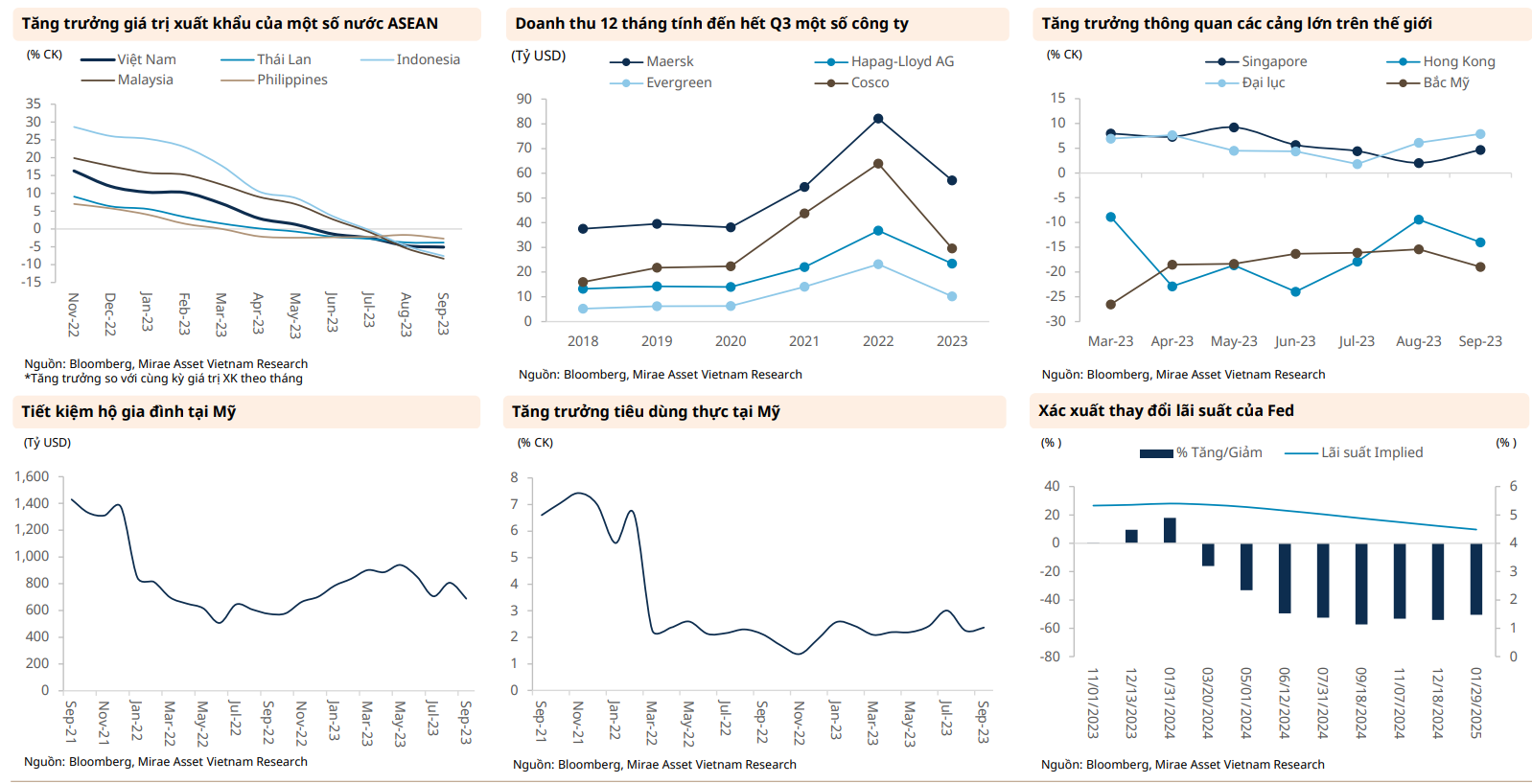

Một số động thái gần đây của các công ty vận tải biển lớn nhằm chống lại giá vận tải thấp: Do giá vận chuyển vẫn ở mức thấp nên đã có một số chuyển động đáng chú ý từ các công ty vận tải lớn trên toàn cầu. THE Alliance công bố kế hoạch đình chỉ hai tuyến đường Đông Tây trọng điểm để ngăn chặn sự suy giảm về giá. Liên minh THE, bao gồm các thành viên Hapag-Lloyd, Ocean Network Express, Yang Ming Marine Transport và HMM, sẽ “tạm thời” dừng các tuyến EC4 và FE5 hoạt động từ châu Á đến Bờ Đông Hoa Kỳ và Bắc Âu. Ngoài ra, Hapag-Lloyd đã thông báo hủy 12 chuyến tàu Á-Âu: 12 chuyến từ Viễn Đông từ tuần 39 đến tuần 43, trong đó bảy chuyến đến Bắc Âu và năm chuyến đến Địa Trung Hải. Trong bối cảnh nhu cầu yếu, chúng tôi kỳ vọng các công ty lớn sẽ có thêm hành động để giảm nguồn cung cho đến giữa năm 2024, điều này sẽ giúp giá vận chuyển phục hồi.

Triển vọng và rủi ro và năm 2024

Đối tác chiến lược toàn diện Việt Nam - Hoa Kỳ: Nhờ mối quan hệ song phương ngày càng tốt đẹp, chúng tôi tin rằng Việt Nam sẽ nhận được sự hỗ trợ đáng kể từ Hoa Kỳ, đặc biệt là trong lĩnh vực sản xuất và logistics. Ngoài ra, hai bên cam kết tạo điều kiện thuận lợi để tạo điều kiện mở cửa hơn nữa thị trường cho hàng hóa và dịch vụ của nhau, các chính sách kinh tế và thương mại hỗ trợ cũng như các biện pháp quản lý để đạt được mục tiêu này. Các vấn đề như rào cản tiếp cận thị trường đã được giải quyết thông qua Hiệp định khung về Thương mại và Đầu tư. Chúng tôi tin rằng ngành cảng biển và logistics của Việt Nam sẽ là một trong những ngành được hưởng lợi lớn nhất từ việc cải thiện mối quan hệ Việt-Mỹ, khi Mỹ hiện đang là khách hàng lớn nhất của hàng hóa Việt Nam.

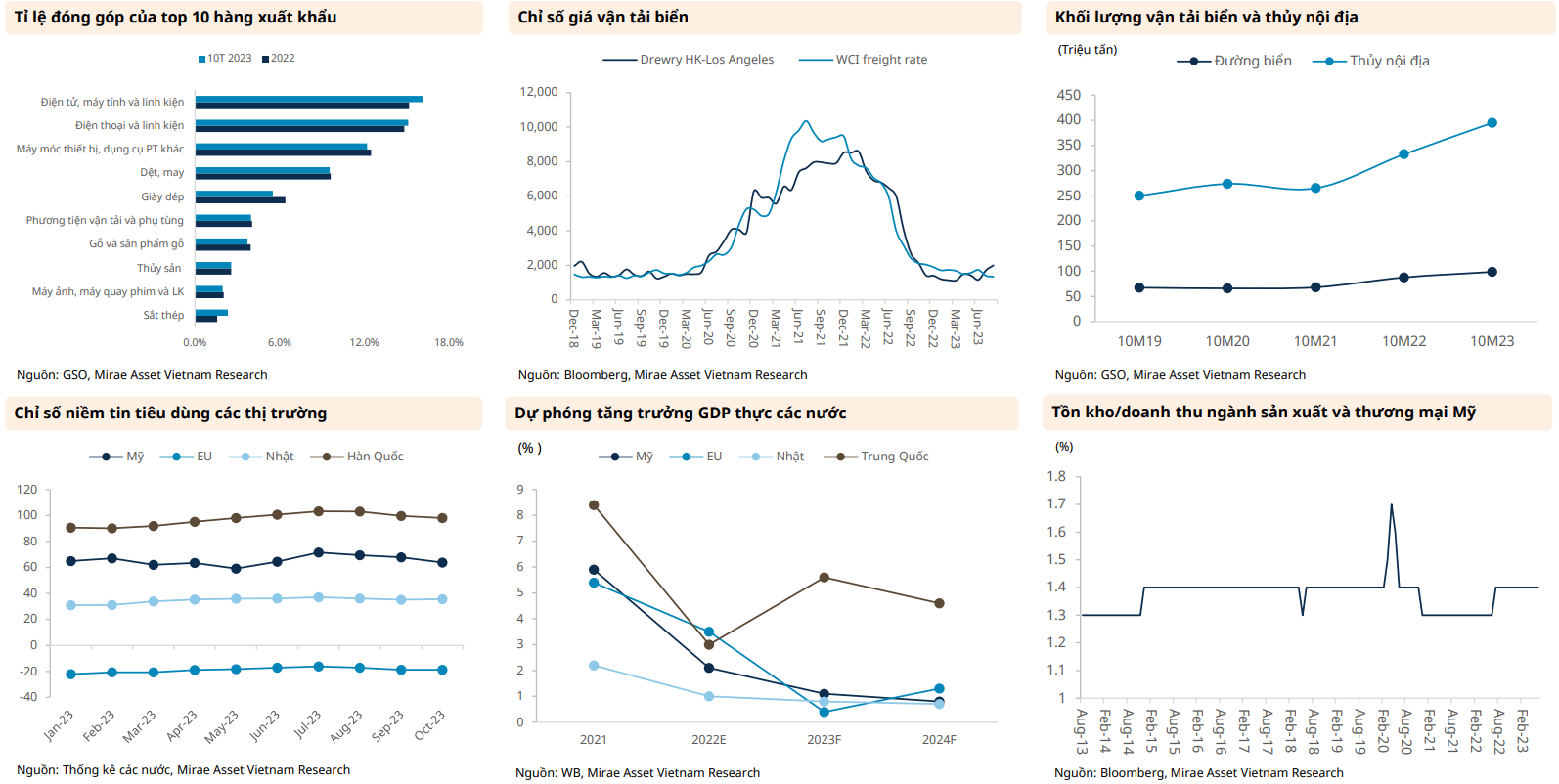

Niềm tin người tiêu dùng có dấu hiệu suy yếu: Tính đến cuối T9, chỉ số niềm tin người tiêu dùng tại các thị trường xuất khẩu lớn của Việt Nam suy yếu so với số liệu T7, dù vẫn cao hơn đầu năm. Mặc dù tăng trưởng chi tiêu thực tế ở Mỹ vẫn tích cực nhưng đà tăng trưởng dường như đang nguội dần.

Năm 2024 vẫn còn nhiều thách thức: Bất chấp các tín hiệu phục hồi trong 10T 2023, chúng tôi không kỳ vọng giá trị hoặc khối lượng xuất nhập khẩu sẽ phục hồi mạnh mẽ vào năm 2024. Tiết kiệm hộ gia đình ở Mỹ vẫn ở mức thấp, điều này báo hiệu không tốt cho hoạt động tiêu dùng trong tương lai. Ngoài ra, mặc dù các cuộc khảo sát cho thấy Fed có thể kết thúc chu kỳ tăng lãi suất nhưng nhiều khả năng Fed sẽ duy trì mức lãi suất cao hiện tại cho đến T6 2024. Tiêu dùng thấp và chính sách tiền tệ thắt chặt đe dọa sự phục hồi tiêu dùng ở Mỹ, thị trường lớn nhất của Việt Nam. Mặt khác, trong bối cảnh các bên tham gia chính đang hành động nhằm giảm nguồn cung vận tải biển, chúng tôi tin rằng giá vận tải đã chạm đáy và ít nhất sẽ duy trì ở mức hiện tại. Điều này sẽ hỗ trợ các công ty có doanh thu chủ yếu đến từ vận tải biển.

Rủi ro chính: Địa chính trị, những bất ổn về lãi suất, sự chậm lại của nền kinh tế Trung Quốc và công suất cảng biển dư thừa trong ngắn hạn là những rủi ro chính đối với nhu cầu trong năm 2024.

Hướng đến sự phục hồi

Vẫn còn nhiều rủi ro

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024