Báo cáo ngành thép: Đông qua hạ về

Nguồn: VCBS

Đông qua hạ về

Diễn biến ngành

Sản lượng sản xuất sụt giảm lan rộng toàn cầu với rủi ro suy thoái

Sản lượng thép thô toàn cầu sụt giảm lớn đạt 945,4 triệu tấn trong 9M.2023 (+0.1% yoy) đến từ hầu hết các quốc gia sản xuất thép lớn trên thế giới. Một số khu vực có mức sụt giảm mạnh là EU (-9%), Mỹ (-2%) trong bối cảnh lãi suất tại các quốc gia này

Giá thép duy trì mặt bằng giá thấp

Giá thép xây dựng và HRC tại Trung Quốc duy trì mặt bằng giá thấp trong năm 2023 ở mức 550- 600 USD/Tấn. Nguyên nhân chủ yếu do:

- Tình hình suy yếu tại thị trường bất động sản Trung Quốc kéo tụt nhu cầu cho các loại vật liệu xây dựng như thép, xi măng, ….. (thị trường bất động sản chiếm trên 50% nhu cầu tiêu thụ các vật liệu này).

- Hoạt động sản xuất thép hồi phục mạnh trong giai đoạn giữa năm 2023 làm gia tăng nguồn cung trong bối cảnh các nhà sản xuất có lãi trở lại sau khi giá đầu vào (quặng, than) điều chỉnh giảm hỗ trợ biên lợi nhuận. Bên cạnh đó, sản lượng thủy điện tích cực hơn hỗ trợ cho năng lượng điện cung cấp cho các nhà máy sản xuất.

Giá nguyên liệu hồi phục trong quý 2 và quý 3.2023

Giá than cốc, quặng sắt, thép phế có đà giảm mạnh trong Q1/2023 trước bối cảnh nhu cầu sản xuất thép sụt giảm mạnh tại các quốc gia lớn trên thế giới. Sau đó duy trì đà tăng tốt trong Q2 và Q3.2023 trong bối cảnh:

- Nguyên nhân chính dẫn tới xu hướng này là sự hồi phục về quá trình tái sản xuất tại nhiều nhà máy thép tại Trung Quốc giúp gia tăng nhu cầu cho quặng sắt, than cốc, thép phế.

- Giá quặng sắt trong 2023 và 2024 dự báo đạt 110 và 100 USD/Tấn (JP Morgan) với kỳ vọng hồi phục nguồn cung xuất khẩu tại Úc và hồi phục sản xuất tại Trung Quốc. Giá than cốc được dự báo ở ngưỡng 250 USD/Tấn tới năm 2023 và 190 USD/Tấn vào 2024.

- Trong ngắn hạn, việc giá than cốc, thép phế và quặng sắt có đà giảm mạnh trong Q2.2023 và giá thép có đà hồi phục sẽ giúp các doanh nghiệp sản xuất thép có hoạt động kinh doanh thuận lợi hơn trong nửa cuối 2023 so với nửa đầu năm. Tuy nhiên sự hồi phục mạnh khó có thể xảy ra khi yếu tố quyết định tới biên lợi nhuận cao là nhu cầu bất động sản trở lại tại quốc gia này hiện vẫn còn rất yếu.

Doanh số nội địa ghi nhận giảm trong nửa cuối năm 2023

Nhu cầu thị trường nội địa ghi nhận con số tiêu cực trong 9M.2023 và chưa có dấu hiệu hồi phục rõ ràng. Trong 9M.2023, tiêu thụ thép xây dựng trong nước đạt 5,37 triệu tấn (-18% yoy); thép ống giảm 7% và tôn mạ giảm 4.3%. Đà sụt giảm này do:

- Thị trường bất động sản trong nước chưa hồi phục do thiếu hụt các dự án xây dựng mới.

- Giải ngân vốn đầu tư công chưa đạt như kế hoạch

- Cạnh tranh gay gắt đối với các sản phẩm thép Trung Quốc trong bối cảnh quốc gia này dư thừa nguồn cung.

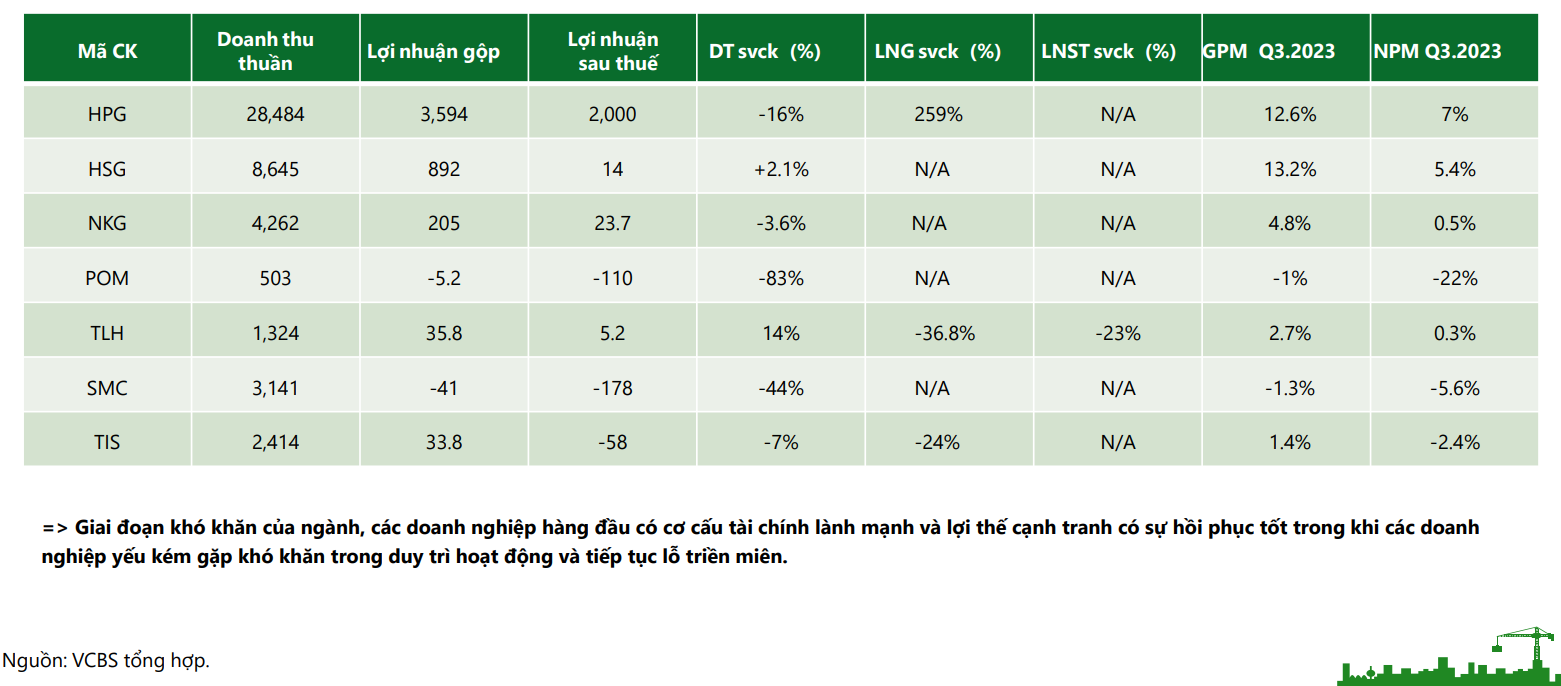

Về mặt thị phần: HSG giảm nhẹ thị phần trong khi NKG và GDA gia tăng được thị phần tốt trong 9M.2023, nguyên nhân chủ yếu do tỷ trọng xuất khẩu của NKG và GDA cao vì vậy có sự phục hồi tốt hơn HSG trong 9M.2023. Trong khi đó, HPG tiếp tục gia tăng thị phần của mình với việc củng cố vị thế tại thị trường nội địa trong bối cảnh các nhà sản xuất trong ngành gặp khó khăn trong việc duy trì hoạt động kinh doanh.

Doanh số xuất khẩu hồi phục hỗ trợ tiêu thụ

Sản lượng xuất khẩu thép xây dựng cho thấy dấu hiệu hồi phục mạnh kể từ tháng 8/2023 trong bối cảnh Trung Quốc giảm dần cạnh tranh xuất khẩu thép xây dựng vào thời điểm cuối năm.

Doanh số xuất khẩu tôn mạ mặc dù chưa về mức cao của năm 2021 tuy nhiên cho thấy sự phục hồi tốt so với mức đáy của 8.2022. Trong đó đóng góp rất lớn tới từ lượng thép xuất khẩu tới thị trường EU do nguồn cung ở đây bị ảnh hưởng nặng nền sau động đất của Thổ Nhĩ Kỳ và tình trạng thiếu hụt năng lượng diễn ra.

Thép xây dựng tạo đáy, ngành trên đà phục hồi

Biên lợi nhuận của các doanh nghiệp sản xuất thép xây dựng sụt giảm mạnh và có đà hồi phục chậm do 1) Giá thép xây dựng trong nước gặp áp lực điều chỉnh giảm liên tiếp trong bối cảnh nhu cầu xây dựng nội địa yếu và cạnh tranh lớn từ thép nhập khẩu Trung Quốc với giá thấp hơn; 2) Giá nguyên vật liệu đầu vào như quặng sắt, than cốc neo cao; 3) Chi phí điện tăng gây áp lực cho ngành sản xuất thép (Chiếm khoảng 10% giá vốn).

HPG duy trì là nhà sản xuất thép hiếm hoi trong ngành tại Việt Nam trở lại có lãi sau những quý kinh doanh kém khả quan. Các doanh nghiệp sản xuất khác trong ngành đang trong giai đoạn cắt giảm nhân sự, thanh lý tài sản hay bán cổ phần cho đối tác nước ngoài để có nguồn vốn duy trì hoạt động kinh doanh. VCBS cho rằng mặc dù kết quả kinh doanh đã tạo đáy tuy nhiên quá trình phục hồi đang diễn ra rất chậm và còn nhiều thách thức phía trước.

Thị trường xuất khẩu cứu cánh trong 10M.2023

Biên lợi nhuận của các doanh nghiệp xuất khẩu tôn mạ tại Việt Nam có đà hồi phục tốt sau những quý làm ăn kém khả quan. Nguyên nhân chủ yếu nhờ vào việc 1) Nhập khẩu tôn của EU, Mỹ hồi phục mạnh trong bối cảnh nguồn cung trong nước thiếu hụt; 2) Giá thép hồi phục giúp hoàn nhập chi phí trích lập dự phòng hàng tồn kho lớn.

Lợi nhuận tăng mạnh trở lại trong vài quý gần đây đến khá lớn từ những khoản hoàn nhập trích lập tồn kho từ các quý trước. Thêm vào đó, các doanh nghiệp do tích lũy được phần lớn hàng tồn kho giá rẻ đã gia tăng lợi nhuận nhờ vào việc xuất khẩu tới thị trường Mỹ, Châu Âu để hưởng lợi từ chênh lệch lớn trong Q3.2023.

Tỷ giá dịu lại giảm áp lực lỗ cho các doanh nghiệp sản xuất thép

Đồng USD đã cho thấy đà tăng nhanh kể từ Q3/2023, điều này gây ra khoản lỗ với HPG, HSG, NKG khi phụ thuộc rất nhiều vào các hoạt động xuất nhập khẩu. Tuy nhiên, việc tỷ giá USD/VND điều chỉnh giảm trong Q4/2023 sẽ giúp các doanh nghiệp ngành thép giảm áp lực lỗ tỷ giá trong Q4.2023.

KQKD có sự phục hồi trong Q3.2023 ở nhóm doanh nghiệp top đầu như HPG, HSG, NKG

Triển vọng ngành

Giá thép Trung Quốc tiếp tục duy trì mặt bằng giá thấp tới hết nửa đầu năm 2024

VCBS kỳ vọng giá thép Trung Quốc sẽ duy trì mặt bằng giá thấp quanh 3,600-4,200 USD/Tấn như hiện nay cho tới ít nhất nửa đầu 2024 do 1) Nhu cầu thép chưa hồi phục do thị trường nhà ở Trung Quốc chưa có dấu hiệu ấm lên với số nhà xây mới liên tục sụt giảm bởi nguồn vốn để phát triển dự án vẫn còn nhiều vướng mắc tại đây; 2) Niềm tin người mua nhà tại Trung Quốc suy yếu và chưa có nhiều động lực để quay trở lại (3) Các chính sách hỗ trợ cho thị trường bất động sản cần thêm nhiều thời gian để thẩm thấu giúp thị trường hồi phục thực sự. VCBS cho rằng việc cắt giảm nguồn cung thép và các gói chính sách đưa ra của chính phủ sẽ chưa thể mang lại hiệu quả rõ ràng trong ngắn hạn.

Dựa theo chỉ số RMI (chỉ số BĐS Trung Quốc) vốn có tương quan khá sát với biến động giá thép, chúng tôi đánh giá cao khả năng chu kỳ giá thép dò đáy ít nhất sẽ cần 6 tháng tới. Hiện nay RMI đang ở dưới mốc 100 (RMI ở mức 93.44 – thấp ngang khủng hoảng BĐS TQ năm 2014-2015) cho thấy ngành BĐS Trung Quốc vẫn ở giai đoạn rất yếu. Quá trình hồi phục từ đáy thường mất từ 6 tháng tới 1 năm sau những chính sách kích thích của chính phủ.

Tính đầu cơ có thể sớm dừng lại sau khi giá thép Trung Quốc điều chỉnh

Theo thống kê tương quan lịch sử, biến động xu hướng của giá thép Trung Quốc và giá thép EU, Mỹ có sự tương quan chặt chẽ. Giá thép HRC tại Mỹ và EU thời gian gần đây có sự đầu cơ tăng giá mạnh mẽ trước những kỳ vọng hồi phục của nền kinh tế và những thông tin hỗ trợ từ Trung Quốc. Tuy nhiên như đã nhận định ở slide trước đó, VCBS cho rằng giá thép tại Trung Quốc khó có thể đi vào một xu hướng tăng trong nửa năm tới và gặp nhiều lực cản làm cho giá thép duy trì vùng giá thấp. Vì vậy, VCBS đánh giá sự đầu cơ giá thép tại Mỹ và EU có thể sẽ sớm kết thúc và giá thép HRC có thể sớm quay lại điều chỉnh trong bối cảnh nguồn cung thép giá rẻ tại Châu Á sẽ sớm bù đắp phần thiếu hụt tại 2 khu vực này.

Giá thép nội địa đã tạo đáy, song khó tăng mạnh

Giá thép thanh tại Việt Nam sau đà giảm liên tiếp đã đi ngang ở mốc 13,5 triệu đồng/tấn (thấp nhất) đã hồi phục nhẹ lên mức 14 triệu đồng/Tấn. Tình trạng này đến từ 1) Áp lực giảm giá theo giá thép thế giới; 2) Nhu cầu tiêu thụ thép trong nước có mức sụt giảm mạnh trong Q3/2023 làm các doanh nghiệp sản xuất phải hạ giá bán để đẩy bán hàng tồn kho; 3) Cạnh tranh với hàng nhập khẩu giá rẻ, đặc biệt từ Trung Quốc.

VCBS đánh giá giá thép ở mức 13,5 triệu đồng/Tấn (Giá thép thanh thấp nhất của HPG) đã là mức đáy của thép thanh do ở mức giá này các doanh nghiệp sản xuất thép bằng công nghệ lò điện EAF duy trì mức biên lợi nhuận gộp hòa vốn hoặc lỗ. Ngoài ra, giá thép thanh trong nước hiện tại đã thấp ngang với giá Trung Quốc nhập khẩu nên tiềm năng giảm giá là không nhiều. Tuy nhiên, chu kỳ giá thép sẽ có biến động tương quan với giá thép Trung Quốc như đã nhận định ở phần trước đó và khó có thể tăng giá mạnh trong thời gian tới.

Giai đoạn vừa qua giá thép có sự hồi phục chủ yếu do những kỳ vọng ngắn hạn từ các gói chính sách của chính phủ Trung Quốc và giá đầu vào tăng cao. VCBS kỳ vọng giá thép thanh duy trì ở mức 14,000-15,000 triệu đồng/Tấn cho đến hết nửa đầu năm 2024 trước khi có những sóng tăng giá sau đó.

Bối cảnh nhu cầu thị trường xuất khẩu tiếp tục tích cực trong 2024

Theo dự báo của WSA (Hiệp hội Thép thế giới), nhu cầu tiêu thụ thép toàn thế giới trong năm 2023 hồi phục nhẹ ở mức 1.8% và tăng trưởng 1.9% vào năm 2024. Trong đó, sự hồi phục đáng kể ở đa phần các quốc gia như Châu Âu, Châu Á, Mỹ…. Quốc gia chiếm trọng số lớn nhất và thiếu động lực tăng trưởng trong 2024 là Trung Quốc với dự phóng tăng trưởng tiêu thụ thép chỉ ở mức 0%. VCBS cho rằng giả định tăng trưởng này sẽ hợp lý trong bối cảnh nền tảng lãi suất của các quốc gia lớn như Châu Âu, Mỹ giảm xuống trong nửa cuối năm 2024 và không có trường hợp suy thoái kinh tế. Nhu cầu nhập khẩu thép tại các quốc gia chủ lực như Mỹ, EU có tốc độ hồi phục tốt trong 9M.2023 tính từ đáy Q4.2022.

Nhu cầu nhập khẩu được kỳ vọng có thể tiếp tục quán tính duy trì tích cực trong các quý tiếp theo trong bối cảnh chênh lệch giá bán nội địa EU và Mỹ và khu vực Châu Á đang ở mức cao.

Sản lượng tiêu thụ được kỳ vọng hồi phục

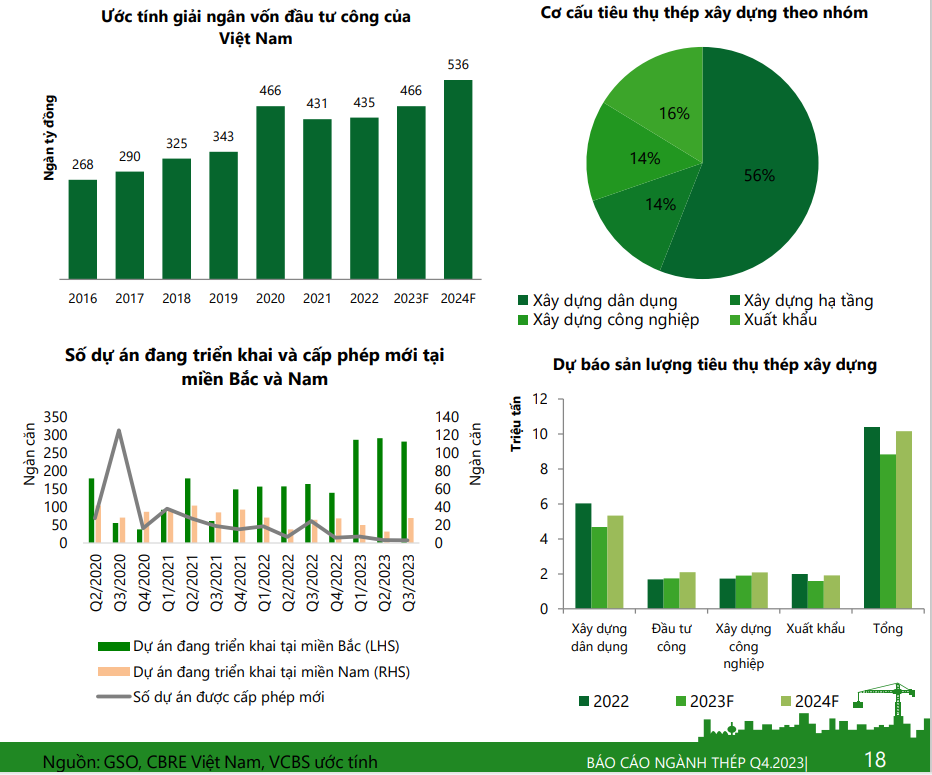

Đầu tư công tạo ra nhu cầu đối với thép. Năm 2023, giải ngân đầu tư công chậm tiến độ khá nhiều do . Chúng tôi kỳ vọng năm 2024, đầu tư công sẽ bứt phá bởi (1) giải ngân cho các dự án tồn đọng từ 2023 chuyển sang, và (2) gói kích thích kinh tế bổ sung của chính phủ. Tuy nhiên, chúng tôi cũng cần lưu ý, tỷ trọng của thép trong đầu tư công là không nhiều, bởi vậy đóng góp chưa thực sự đáng kể.

Ngành BĐS nội địa dần phục hồi là bệ đỡ cho nhu cầu ngành vào 2024. Thị trường xây dựng BĐS (chiếm 60% nhu cầu thép) đang dần được tháo gỡ khó khăn nhờ những chính sách sửa đổi. Số dự án đang triển khai cho thấy sự tăng trưởng rõ rệt tại miền Bắc và có sự phục hồi tại khu vực miền Nam. Điều này giúp cho nhu cầu tiêu thụ vật liệu xây dựng có thể hồi phục trong các quý tới. Điểm tiêu cực đến từ việc số dự án được cấp phép mới ngày càng suy giảm và ở mức rất thấp.

VCBS ước tính tổng sản lượng tiêu thụ thép xây dựng trong năm 2023 sẽ giảm khoảng 15% trước khi hồi phục 11% vào năm 2024. Động lực thúc đẩy tăng trưởng phần lớn tới từ sự hồi phục của thị trường xây dựng dân dụng.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024