Báo cáo Thị trường trái phiếu: Thay đổi chính sách “làm nguội” thị trường TPDN

Nguồn: HSC

Thay đổi chính sách “làm nguội” thị trường TPDN

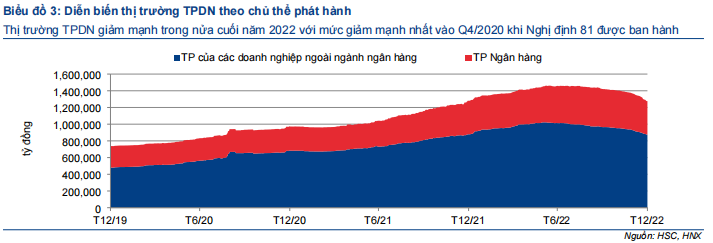

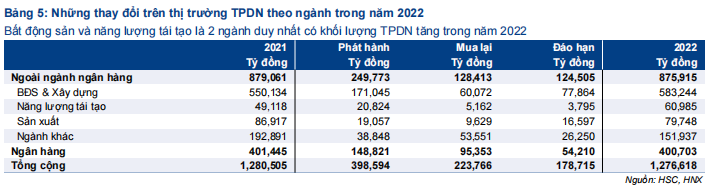

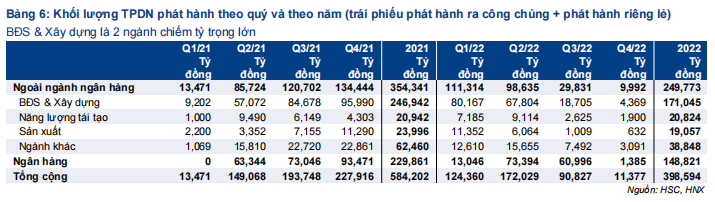

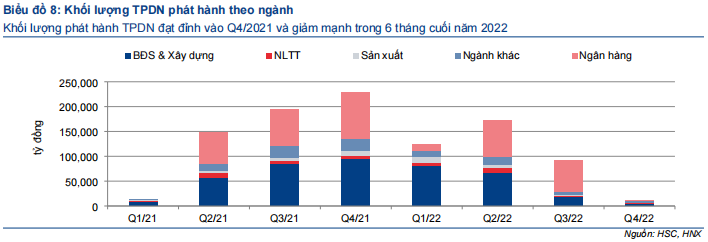

- Quy định mới chặt chẽ hơn về hoạt động phát hành riêng lẻ TPDN đã khiến thị trường trở nên trầm lắng với khối lượng lưu hành giảm 144,8 nghìn tỷ đồng trong Q4/2022, xóa bỏ toàn bộ mức tăng đạt được trong 9 tháng trước đó.

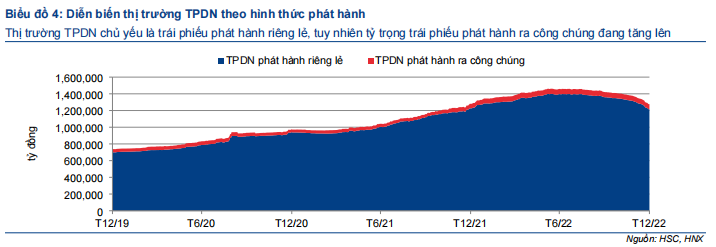

- Khối lượng trái phiếu niêm yết trong năm 2022 tăng 12,5% (chủ yếu là trái phiếu do NHTM phát hành) nhưng chỉ mới bằng chưa đến 5% quy mô toàn thị trường. Khối lượng trái phiếu niêm yết dự báo tiếp tục tăng trong năm 2023.

- Năm 2023 dự đoán sẽ khó khăn đối với các tổ chức phát hành, đặc biệt là ở lĩnh vực BĐS, trừ khi thanh khoản hệ thống ngân hàng được cải thiện đáng kể.

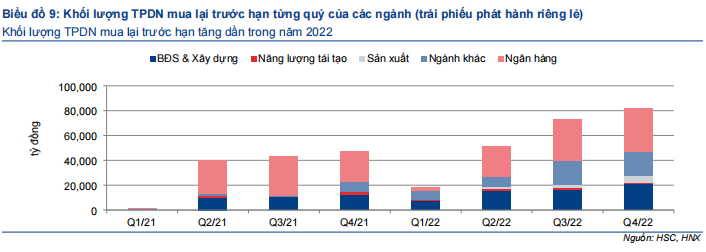

Chính sách mới khởi phát làn sóng mua lại trái phiếu trước hạn

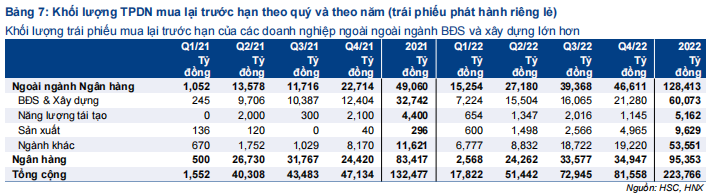

Kể từ thời điểm cơ quan quản lý thông báo điều tra hoạt động phát hành trái phiếu của 2 tập đoàn lớn trong lĩnh vực BĐS (Vạn Thịnh Phát và Tân Hoàng Minh), các tổ chức phát hành đã mua lại trước hạn 128,4 nghìn tỷ đồng trái phiếu (không tính trái phiếu do NHTM phát hành) trong năm 2022 (2/3 được mua lại trong nửa cuối năm 2022). Con số trên cao gấp 2,6 lần so với năm 2021. Tuy nhiên, khối lượng trái phiếu mua lại trước hạn có lẽ đã đạt đỉnh vào Q4/2022 và dự báo sẽ giảm xuống.

Chính phủ cũng đã ban hành quy định mới chặt chẽ hơn về hoạt động phát hành riêng lẻ và mua bán trái phiếu phát hành riêng lẻ. Cộng với tình trạng thiếu hụt thanh khoản trong hệ thống ngân hàng, khối lượng phát hành đã giảm từ 124,4 nghìn tỷ đồng trong Q1/2022 xuống chỉ còn 11,4 nghìn tỷ đồng trong Q4/2022.

Lo ngại tình trạng mất khả năng thanh toán của tổ chức phát hành trái phiếu (trên thực tế tình trạng này đã không xảy ra nhiều trong năm 2022) nên các NĐT đã bán tháo trái phiếu trong giai đoạn tháng 10-tháng 11/2022. Chính làn sóng bán tháo này cũng đã ảnh hưởng tiêu cực đến hoạt động phát hành mới TPDN.

Nhờ thị trường hồi phục sau thời gian hoảng loạn trước đó, thanh khoản đã cải thiện. Hiện tại, thị trường đang dự đoán một số quy định mới sửa đổi các nội dung chặt chẽ trong quy định ban hành gần đây theo hướng nới lỏng hơn sẽ được ban hành nhằm tạo điều kiện cho hoạt động phát hành trái phiếu hồi phục. HSC kỳ vọng tổng khối lượng trái phiếu phát hành mới (không tính trái phiếu do NHTM phát hành) sẽ đạt 120 nghìn tỷ đồng trong năm 2023 với 10 tổ chức phát hành lớn nhất đóng góp 3/4 tổng khối lượng. Khối lượng trái phiếu phát hành dự báo sẽ tiếp tục tăng 20% trong năm 2024.

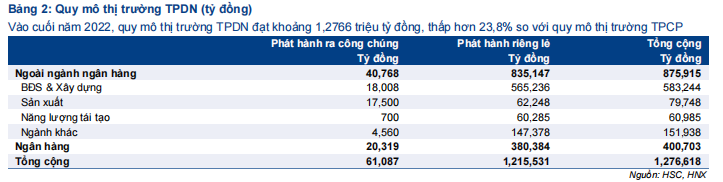

Khối lượng trái phiếu lưu hành dự báo giảm còn 1,14 triệu tỷ đồng vào cuối năm 2023, sau đó giảm tiếp xuống còn 1,05 triệu tỷ đồng vào cuối năm 2024 trong bối cảnh thị trường vẫn tập trung vào trái phiếu ngành ngân hàng và trái phiếu của một số ít những doanh nghiệp lớn (không thuộc lĩnh vực ngân hàng).

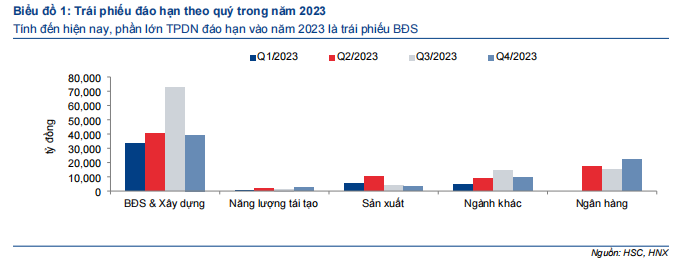

Các tổ chức phát hành trong lĩnh vực BĐS sẽ chịu ảnh hưởng nhiều nhất. Dựa trên thông tin công bố công khai, kịch bản xấu nhất sẽ có 54 nghìn tỷ đồng TPDN không thể thanh toán gốc, lãi đúng hạn; nhưng nói chung con số thực tế có thể thấp hơn nhiều.

Những thay đổi trong chính sách làm đóng băng hoạt động phát hành trái phiếu riêng lẻ

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024