Báo cáo tổng kết thị trường: VN-Index tăng điểm tháng thứ 4 liên tiếp

Nguồn: VCSC

VN-Index tăng điểm tháng thứ 4 liên tiếp

VN-Index tiếp tục tăng mạnh trong tháng 2. Sau khi tăng 3,0% trong tháng 1, chỉ số VN-Index tiếp tục tăng 7,6% trong tháng 2 – đánh dấu tháng tăng thứ 4 liên tiếp kể từ tháng 11/2023. Trong tháng 2, chỉ số VN-Index đã vượt 1.200 điểm trong phiên giao dịch đầu tiên sau Tết vào ngày 15/2 và đóng cửa ở mức 1.254,6 vào ngày 28/2 – mức đóng cửa cao nhất kể từ tháng 9/2022, trước khi giảm nhẹ trong phiên giao dịch cuối cùng tháng xuống 1.252,7 (+7,6% trong tháng 2).

VN-Index tăng mạnh trong tháng 2 chủ yếu do (1) diễn biến tích cực của thị trường chứng khoán toàn cầu, trong đó chỉ sốNasdaq Composite lập đỉnh lịch sử vào ngày 29/2 (+4,8% trong tháng 2) và chỉ số Nikkei 225 có thời điểm đạt mức cao nhất kể từ tháng 12/1989 vào ngày 22/2 (+8,8% trong tháng 2), (2) kết quả kinh tế tích cực trong 2 tháng đầu năm (xem thêm báo cáo Cập nhật Vĩ mô tháng 1 ngày 7/2 và Bản tin ngày 29/2 của chúng tôi và (3) ngày 28/2, Thủ tướng Phạm Minh Chính khẳng định quyết tâm của Chính phủ trong việc nâng hạng thị trường chứng khoán lên thị trường mới nổi và chỉ đạo các bộ ngành liên quan khẩn trương triển khai các giải pháp tháo gỡ vướng mắc để nâng hạng thị trường chứng khoán Việt Nam vào năm 2025.

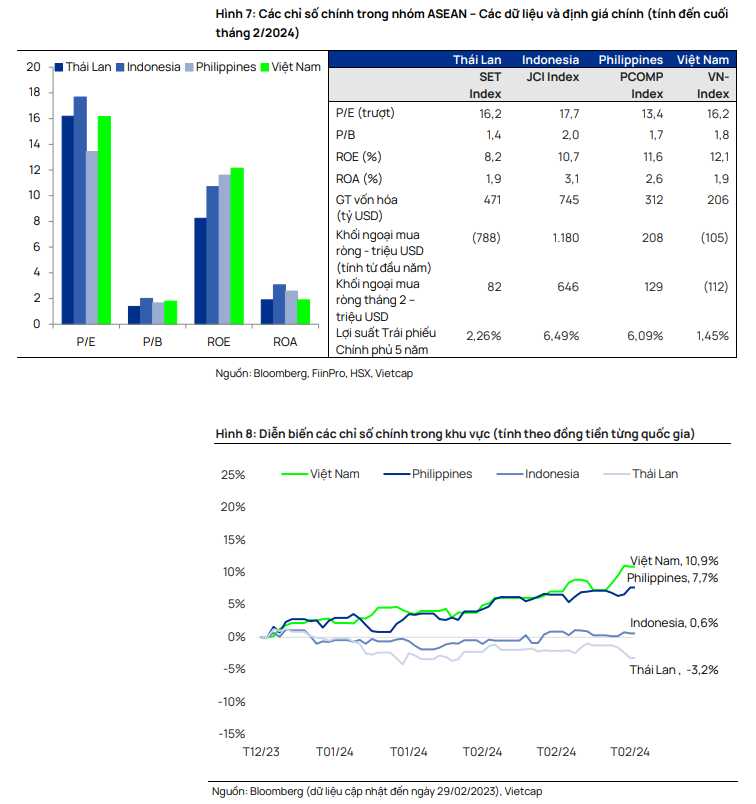

Trong 2 tháng đầu năm 2024, VN-Index tăng 10,9%, vượt trội so với các thị trường trong khu vực như PCOMP của Philippines (+7,7%), JCI của Indonesia (+0,6%) và SET của Thái Lan (-3,2%).

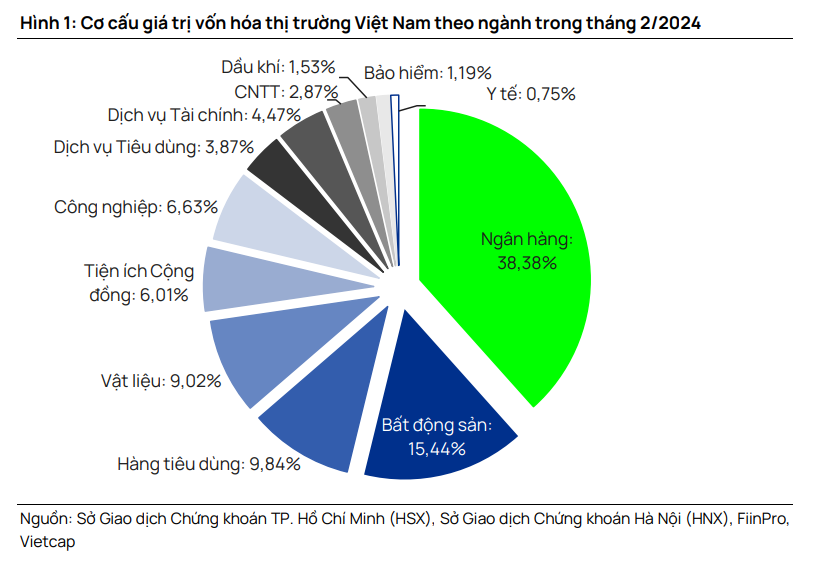

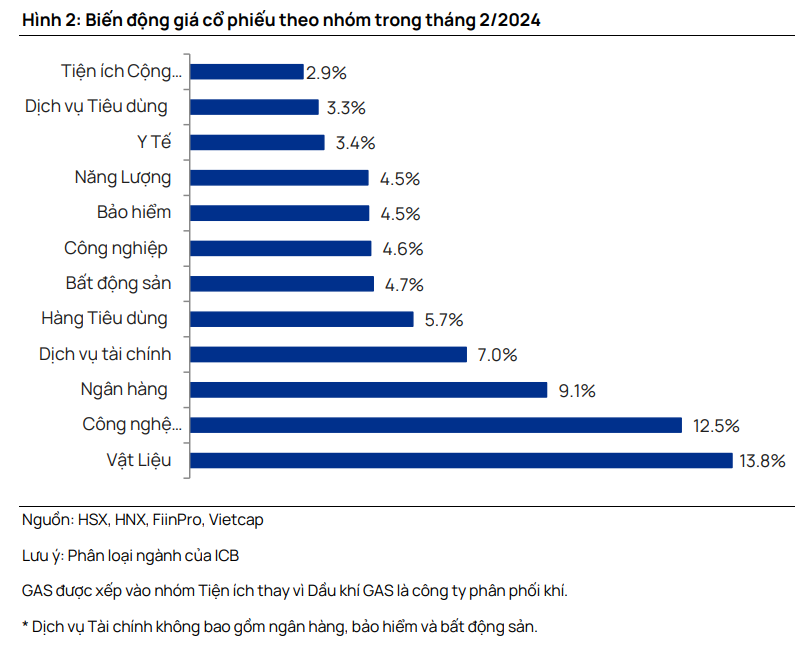

Tất cả các ngành đều tăng điểm. Trong tháng 2, ngành Vật liệu tăng mạnh nhất (+13,8%), được hỗ trợ bởi GVR (+27,7%) và DGC (+23,9%). Theo sau là ngành CNTT (+12,5%), chủ yếu nhờ FPT (+13,9%). Trong khi đó, ngành Ngân hàng xếp thứ 3 với tháng tăng thứ 4 liên tiếp (+9,1%), được dẫn dắt bởi TCB (+22,1%), MSB (+16,9%), CTG (+12,5) %), và BID (+11,1%).

Thanh khoản đạt mức cao nhất trong 5 tháng. Trong tháng 2, giá trị giao dịch trung bình ngày (GTGDTB) trên HSX và trên tổng cả 3 sàn tăng mạnh, lần lượt đạt 843,6 triệu USD (+24,8%) và 944,5 triệu USD (+24,2%) - mức cao nhất kể từ tháng 9/2023. Trong 2 tháng đầu năm 2024, GTGDTBcủa tổng cả 3 sàn tăng 71,5% so với cùng kỳ đạt 838,1 triệu USD.

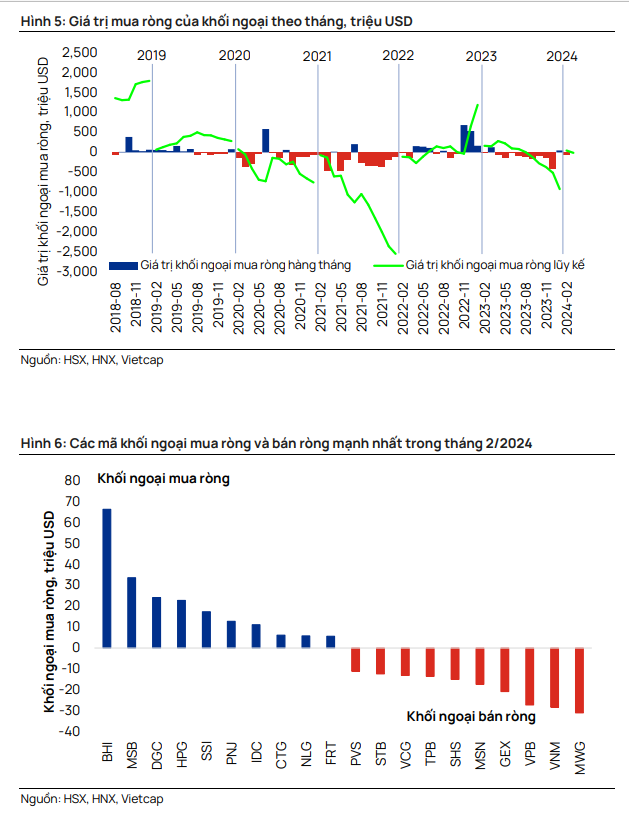

Khối ngoại bán ròng trong tháng 2. NĐTNN bán ròng 58,7 triệu USD trên cả 3 sàn trong tháng 2, bao gồm 112,3 triệu USD và 14,8 triệu USD bán ròng trên HSX và HNX, và 68,4 triệu USD mua ròng trên UPCoM. Khối ngoại bán ròng chủ yếu MWG (-31,0 triệu USD), VNM (-28,3 triệu USD) và VPB (-27,2 triệu USD), trong khi họmua ròng chủ yếu BHI (+66,5 triệu USD), MSB (+33,6 triệu USD) và DGC (+24,1 triệu USD). Trong 2 tháng đầu năm 2024, khối ngoại bán ròng 104,8 triệu USD trên HSX và 11,1 triệu USD trên toàn thị trường chứng khoán Việt Nam. Khối ngoại cũng bán ròng 788 triệu USD trên SET của Thái Lan trong 2 tháng đầu năm 2024, trong khi họ mua ròng trên JCI của Indonesia và PCOMP của Philippines lần lượt là 1,2 tỷ USD và 208,4 triệu USD.

Triển vọng: Đà tăng của thị trường chứng khoán Việt Nam có thể tiếp tục được hỗ trợ bởi (1) quyết tâm của Chính phủ trong việc nâng hạng thị trường chứng khoán Việt Nam, (2) thông tin về khả năng triển khai hệ thống giao dịch KRX vào đầu tháng 5, và (3 ) các chỉ số vĩ mô được cải thiện (trong 2 tháng đầu năm 2024, chỉ số sản xuất toàn ngành công nghiệp (IIP) và xuất khẩu lần lượt tăng 5,7% và 19,2% so với cùng kỳ). Tuy nhiên, hoạt động chốt lời (tháng 2 đánh dấu tháng tăng điểm thứ 4 liên tiếp) có thể gây áp lực lên thị trường.

Tại thời điểm cuối tháng 2, P/E trượt của VN-Index là 16,2 lần so với PCOMP của Philippines là 13,4 lần, SET của Thái Lan là 16,2 lần và JCI của Indonesia là 17,7 lần.

Thị trường Việt Nam

Hoạt động của khối ngoại

Việt Nam và một số thị trường lân cận

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024