Báo cáo Vĩ mô: Quý 4 tăng trưởng mạnh giúp GDP cả năm tăng 5,0%

Nguồn: VCSC

Tăng trưởng quý 4 đạt mức cao nhất kể từ năm 2019. Theo số liệu từ Tổng cục Thống kê, GDP của Việt Nam tăng 6,7% trong quý 4 – đưa tăng trưởng GDP cả năm 2023 lên 5,0%. Kết quả này phù hợp với dự báo tăng trưởng GDP năm 2023 của chúng tôi, tuy nhiên, thấp hơn mục tiêu 6,5% của Chính phủ.

Chúng tôi hạ dự báo tăng trưởng GDP năm 2024 từ 7,0% xuống 6,5% do nhu cầu xuất khẩu vẫn có thể yếu trong nửa đầu năm 2024 trước khi phục hồi hơn vào nửa cuối năm 2024.

Chúng tôi dự báo tăng trưởng GDP đạt 6,8% trong năm 2025 và 7,0% trong năm 2026 (tương tự tốc độ tăng trưởng bình quân của Việt Nam trong 5 năm trước đại dịch COVID-19). Chúng tôi kỳ vọng tăng trưởng kinh tế năm 2024 sẽ được hỗ trợ bởi:

1) Chính sách tài khóa: Một số biện pháp tài khóa có thể hỗ trợ tăng trưởng kinh tế trong năm 2024, bao gồm: 1.1) Cải cách tiền lương trong khu vực công, dự kiến được thực hiện từ 1/7/2024. 1.2) gia hạn cắt giảm VAT 2% đến ngày 30 tháng 6 năm 2024 và gia hạn thời gian cắt giảm 50% thuế bảo vệ môi trường đối với xăng dầu đến hết năm 2024. 1.3) Thời gian giải ngân gói hỗ trợ phục hồi 2022-2023 có thể được kéo dài đến năm 2024.

2) Ngân hàng Nhà nước (NHNN) duy trì quan điểm nới lỏng tiền tệ trong năm 2024: Chúng tôi kỳ vọng NHNN sẽ duy trì quan điểm nới lỏng tiền tệ để hỗ trợ nền kinh tế trong năm 2024 trước khi có khả năng tăng lãi suất điều hành 25 điểm cơ bản vào cuối năm 2024.

3) FDI tiếp tục gia tăng: Chúng tôi kỳ vọng giải ngân FDI sẽ tăng lên 25,5 tỷ USD trong năm 2024 (+10% YoY), tương đương khoảng 5,5% GDP, được hỗ trợ bởi lượng vốn đăng ký tăng mạnh trong năm 2023 (36,6 tỷ USD; +31,1% YoY).

4) Xuất nhập khẩu và sản xuất phục hồi: Mặc dù nhu cầu toàn cầu có thể vẫn yếu trong nửa đầu năm 2024, xuất khẩu có khả năng đạt mức tăng trưởng 2 chữ số trong nửa đầu năm 2024 từ mức nền thấp của nửa đầu năm 2023 và có thể sẽ tiếp tục phục hồi trong nửa cuối năm 2024. Xuất khẩu phục hồi và một số nhà máy mới bắt đầu sản xuất từ cuối năm 2023 và có khả năng vào năm 2024 (Amkor, Long Son LNG, LEGO, cùng nhiều nhà máy khác) sẽ hỗ trợ sản xuất, thị trường lao động và tiêu dùng.

5) Khách quốc tế tiếp tục phục hồi: Lượng khách quốc tế đạt 12,6 triệu vào năm 2023 - tương đương 70% mức trước COVID là 18 triệu vào năm 2019. Chúng tôi kỳ vọng lượng khách nước ngoài tiếp tục phục hồi sẽ hỗ trợ ngành du lịch và tăng trưởng kinh tế

6) Bất động sản và xây dựng có thể sẽ dần phục hồi nhờ lãi suất thế chấp thấp và những cải cách pháp lý có thể giúp giảm bớt nhiều trở ngại cho các chủ đầu tư.

Các dự báo vĩ mô khác:

Chúng tôi kỳ vọng vốn FDI giải ngân sẽ tăng khoảng 10% mỗi năm trong giai đoạn 2024/2025/2026, do: (1) lượng lớn vốn FDI đăng ký được ghi nhận vào năm 2023, (2) các công ty đa quốc gia đang tiếp tục đa dạng hóa đầu tư ra khỏi Trung Quốc, (3 ) những lợi thế cơ bản của Việt Nam (như vị trí thuận lợi, chi phí lao động cạnh tranh và danh sách dài các hiệp định FTA), (4) việc nâng cấp quan hệ ngoại giao gần đây giữa Việt Nam với Hàn Quốc, Hoa Kỳ, và gần đây nhất là Nhật Bản, có thể tiếp tục thúc đẩy dòng vốn FDI vào Việt Nam.

Chúng tôi hạ dự báo tăng trưởng xuất khẩu và nhập khẩu năm 2024 xuống lần lượt 9,5% và 11,5%, từ mức 10,3% và 12,6% trước đó, (tương ứng với thặng dư thương mại đạt 24,3 tỷ USD), do lượng đơn hàng xuất khẩu phục hồi chậm hơn dự kiến. Chúng tôi kỳ vọng kim ngạch xuất khẩu phục hồi dần trong nửa đầu năm 2024 trước khi tăng mạnh hơn vào nửa cuối năm. Chúng tôi cũng kỳ vọng tốc độ tăng trưởng xuất khẩu và nhập khẩu cao hơn trong năm 2025, đạt lần lượt 11,0% và 11,5% khi lượng đơn hàng mới có thể tăng thêm trong năm 2025.

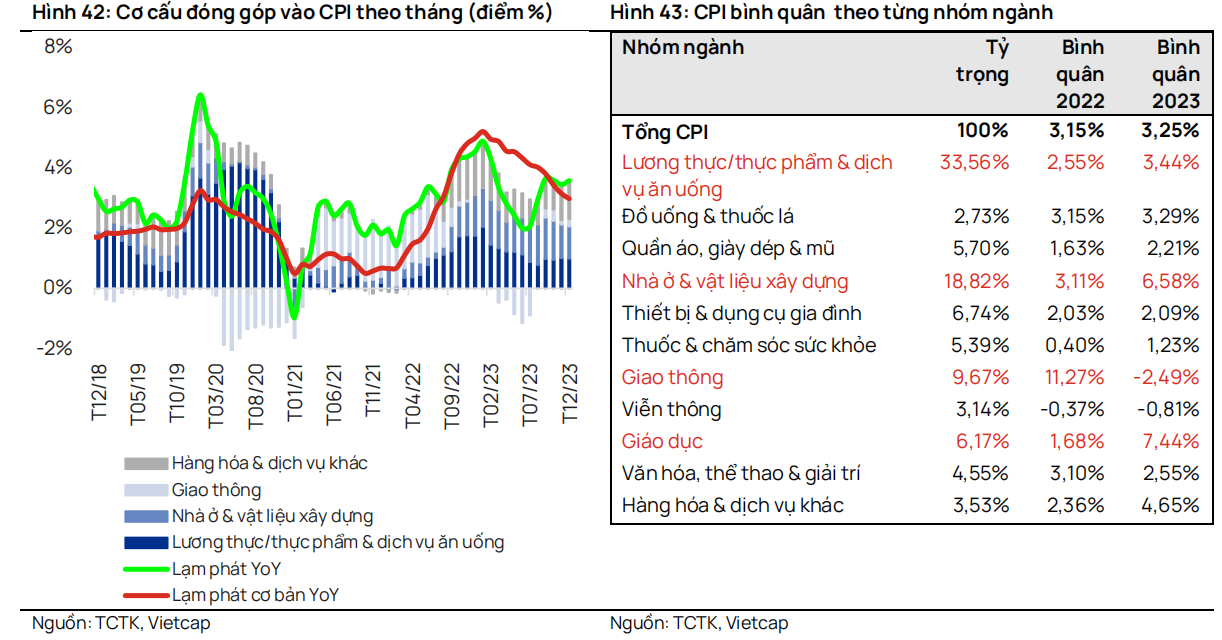

Chúng tôi kỳ vọng CPI bình quân ở mức 3,8% vào năm 2024 và lần lượt đạt mức 3,8% và 3,5% vào năm 2025 và 2026. Một số yếu tố có thể gây áp lực lên lạm phát năm 2024 bao gồm: giá nông sản tăng cao do lệnh cấm xuất khẩu và ảnh hưởng tiêu cực của hiện tượng El Niño; (2) cải cách tiền lương khu vực công (bắt đầu từ ngày 01/07/2024) và khả năng tăng lương tối thiểu khu vực tư nhân (+6,0% bắt đầu từ ngày 01/07/2024); (3) Chính phủ có thể tiếp tục tăng giá một số hàng hóa/dịch vụ thuộc phạm vi quản lý bao gồm dịch vụ y tế (dự kiến tăng 5,0% kể từ tháng 7/2024), học phí và giá điện.

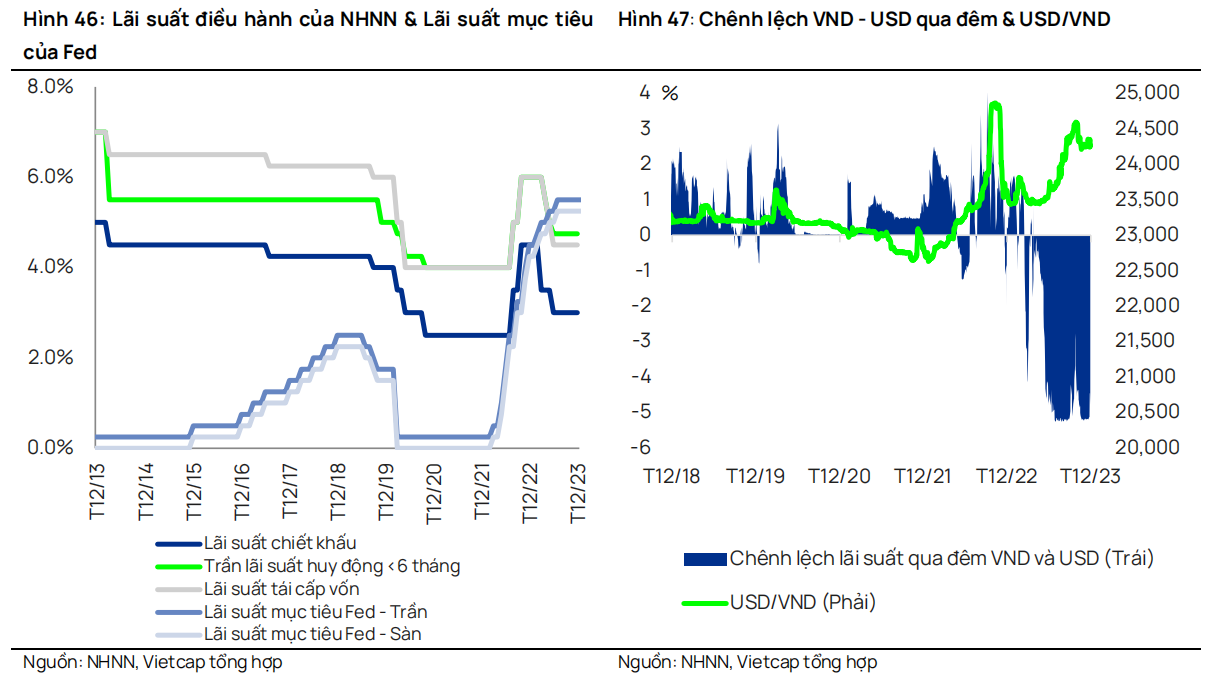

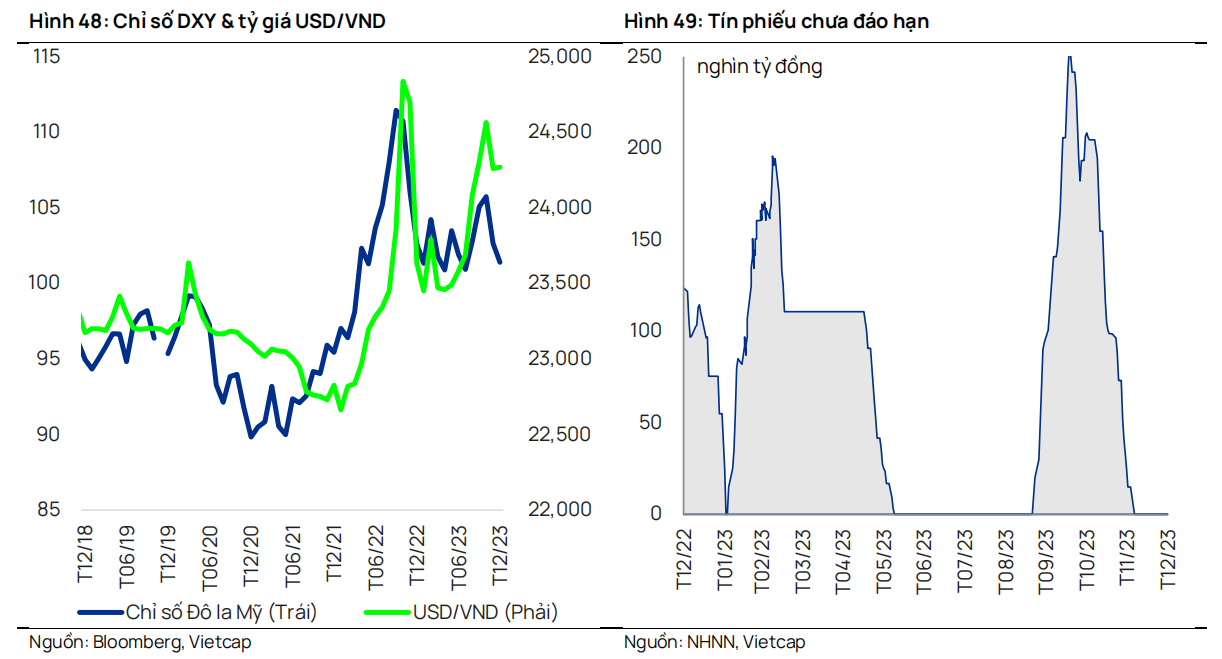

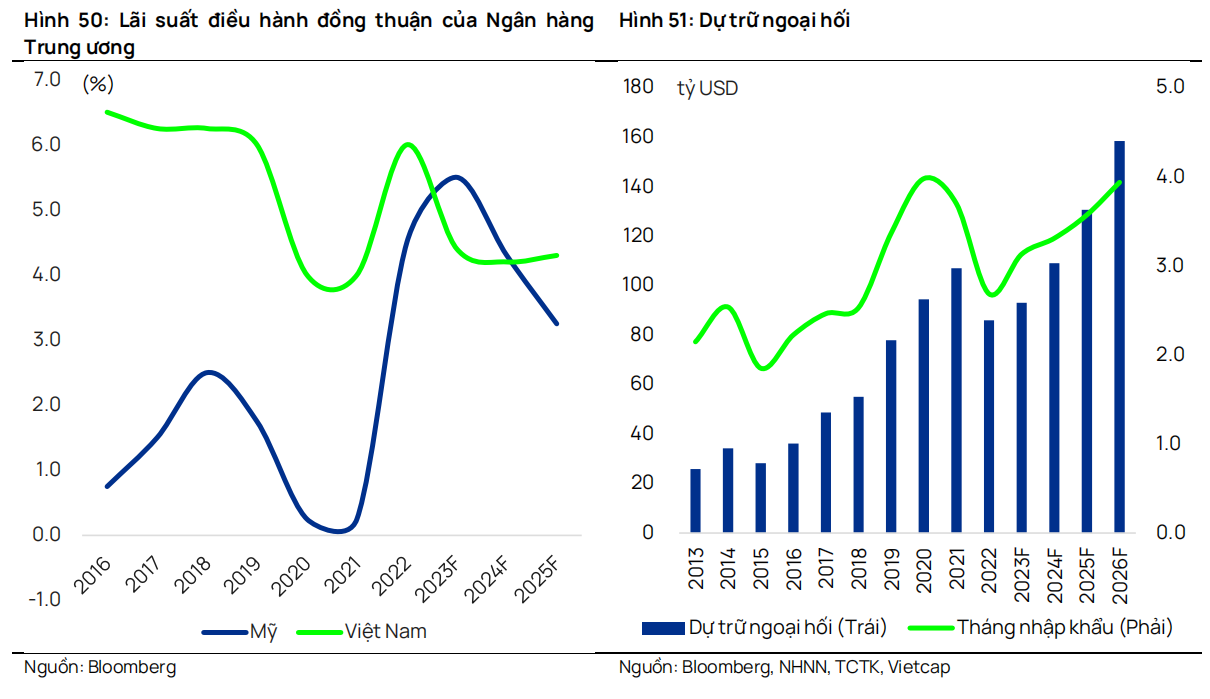

Chúng tôi kỳ vọng tỷ giá USD/VND sẽ ổn định trong năm 2024. Việc giảm lãi suất của Fed có thể giúp thu hẹp chênh lệch âm giữa lãi suất ngắn hạn VND và USD, đồng thời giảm bớt áp lực lên tỷ giá trong nửa cuối năm 2024. Ngoài ra, chúng tôi kỳ vọng dòng vốn nước ngoài ổn định từ kiều hối, FDI, thặng dư thương mại và thu hẹp thâm hụt dịch vụ sẽ giúp hỗ trợ sự ổn định của tỷ giá USD/VND.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024