Báo cáo vĩ mô tháng 1.2024

Nguồn: VCBS

_89525707.jpg)

Bối cảnh kinh tế thế giới

Tín hiệu về việc hạ lãi suất được phát đi, dù khả năng chưa diễn ra trong Quý I.

Mỹ:

- Tiêu dùng vẫn đang cho thấy tín hiệu tích cực.

- Theo đó, khả năng giảm lãi suất khó xảy ra vào kỳ họp tháng 3.

- Dự báo Lạm phát tiếp cận mức 2% năm 2026. FED hàm ý có 3 đợt giảm lãi suất năm 2024.

EU:

- Tăng trưởng chậm tốc độ dự báo ~2023. Lạm phát được dự báo trở lại mức mục tiêu 2% vào 2026.

- Chính sách tiền tệ thắt chặt dự báo vẫn chiếm thế chủ đạo năm 2024.

Trung Quốc:

- Nền kinh tế được dự báo chưa thể lấy lại đà tăng mạnh mẽ.

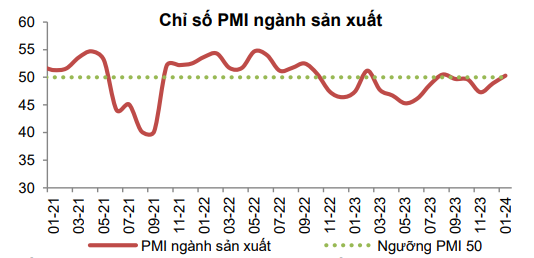

Hoạt động sản xuất trong nước còn gặp khó khăn, vốn FDI khởi sắc trở lại

Hoạt động sản xuất chưa có tín hiệu hồi phục đáng kể khi có mức suy giảm nhẹ ~4% so với tháng trước. Mức tăng mạnh so với cùng kỳ được lý giải do hiệu ứng mùa vụ của tết Nguyên đán và chưa thể hiện đầy đủ tình trạng khu vực sản xuất. Tín hiệu tích cực bước đầu được ghi nhận chỉ số PMI sản xuất đạt 50,3 điểm thong tháng 1.

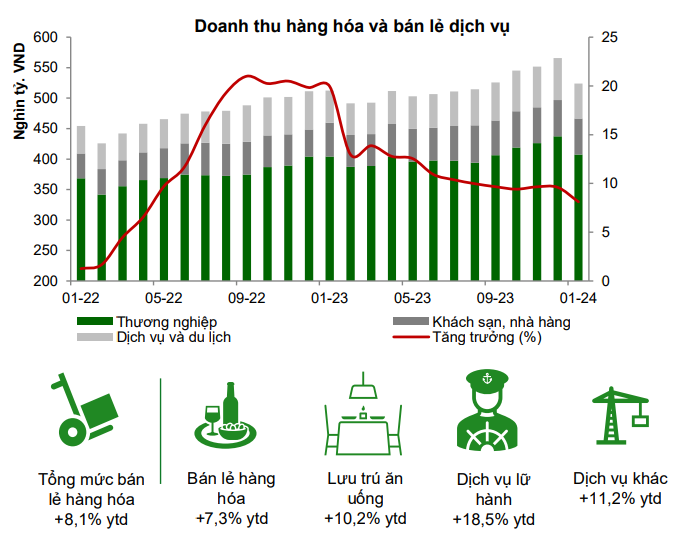

2024 nền kinh tế còn gặp nhiều khó khăn, động lực tăng trưởng từ dịch vụ

Cầu tiêu dùng tăng trưởng, đà tăng giảm tốc.

Kim ngạch xuất nhập khẩu tăng nhẹ so với tháng trước.

Mức tăng mạnh so với cùng kỳ xuất phát từ hiệu ứng Tết Nguyên đán, và so với tháng 12, kim ngạch tăng nhẹ ~5%.

Tăng trưởng dần hồi phục từ nửa cuối năm 2024

Nền kinh tế từ từ phục hồi trong quý đầu năm.

VCBS đánh giá nhìn chung tốc độ hồi phục các hoạt động kinh tế tương đối chậm rãi trong nửa đầu năm và chỉ cải thiện đáng kể nửa sau 2024. Nhìn nhận thấy các khó khăn đối với nền kinh tế, Chính phủ tiếp tục duy trì chính sách tài khóa mở rộng như tăng cường giải ngân vốn đầu tư công (trọng điểm các dự án hạ tầng tăng cường kết nối vùng), gia hạn thời gian giảm thuế VAT sang 6T.2024,… Với chính sách tiền tệ, việc kéo giảm mặt bằng lãi suất cho vay, cung cấp đầy đủ tín dụng của doanh nghiệp và người dân là định hướng xuyên suốt và được ưu tiên của Ngân hàng Nhà nước. Mặc dù các biện pháp hỗ trợ của Chính phủ đang đi đúng hướng, sẽ cần thêm thời gian để các biện pháp thẩm thấu vào nền kinh tế. Theo đó, VCBS dự báo tăng trưởng Quý I đạt 5,5%-5,8%.

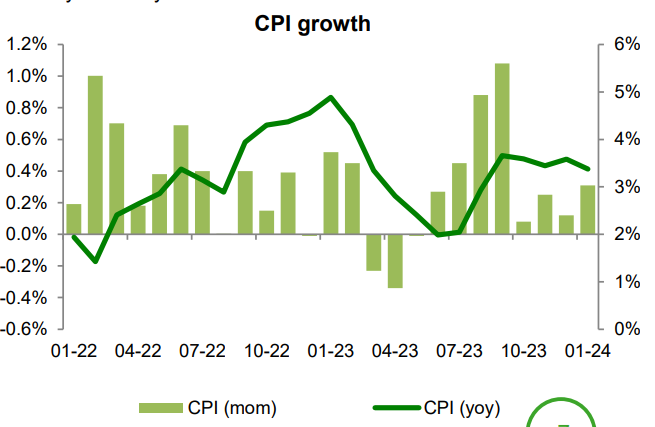

Lạm phát trong tầm kiểm soát tạo dư địa chính sách điều hành

Nhu cầu tiêu dùng không đột biến, hiệu ứng mùa vụ tết nguyên đán ảnh hưởng đến tháng 2,3

Thuốc dịch vụ y tế, nhà ở VLXD và nhóm Giao thông là các nhóm tăng giá chính trong tháng.

Lạm phát tăng do nhu cầu tiêu dùng đi lại tăng vào dịp Tết nguyên đán.

Nhu cầu tiêu dùng không đột biến khiến nhà điều hành chủ động có các phương án điều chỉnh một số giá cả, hàng hóa do Nhà nước quản lý giá. Đỉnh lạm phát năm 2024 dự báo rơi Quý 2 và Quý 3.

Lạm phát được dự báo tăng đáng kể trong tháng 2 do yếu tố mùa vụ. Xét về tổng cầu, áp lực lạm phát là không lớn tại thời điểm hiện tại. Đây là cơ sở để nhà điều hành có dư địa chính sách tốt trong điều hành chính sách tiền tệ. Đồng thời, các mặt hàng do nhà nước định hướng điều tiết có thể điều chỉnh giá vào thời điểm phù hợp.

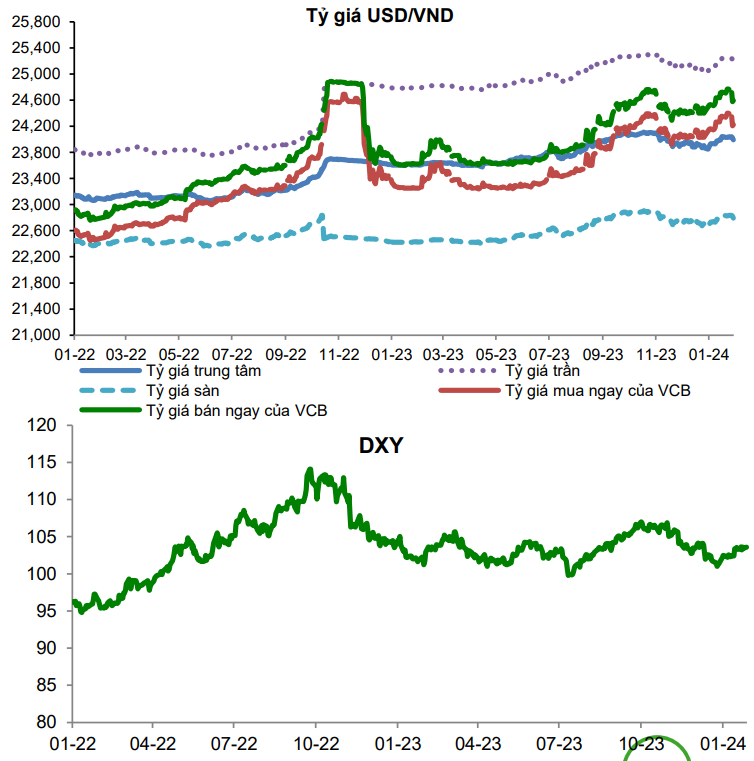

Cầu ngoại tệ rục rịch tăng, áp lực tỷ giá thường trực

Chỉ số sức mạnh đồng usd giữ ở mức cao

Thế giới: Mặc dù không đánh gia cao khả năng hạ lãi suất trong kỳ họp tháng 3, Fed vẫn phát đi tín hiệu về việc sẽ cắt giảm lãi suất trong năm nay. Sức mạnh đồng USD dự báo duy trì ở ngưỡng cao ~103 điểm.

Trong tháng 1, nhu cầu ngoại tệ bắt đầu tăng trở lại nhờ sự cải thiện ở nhóm hoạt động xuất-nhập khẩu và theo đó đẩy tăng đáng kể tỷ giá giao dịch tại hệ thống ngân hàng với mức tăng có thời điểm trên 1%. Kết thúc tháng 1, VND giảm giá khoảng 0,72% so với đồng USD. Trong đó, mức giảm giá được thu hẹp đáng kể vào thời điểm cận tết Nguyên đán chủ yếu do yếu tố thuận lợi từ kiều hối về nhiều ước đạt 16 tỷ USD năm 2023 (+30%)

Mặt bằng lãi suất tiếp tục phá sâu vùng đáy khiến áp lực tỷ giá luôn thường trực khi DXY vẫn duy trì ở mức cao. Theo đó, khả năng đồng VND giảm giá vẫn sẽ hiện hữu. Theo đó, diễn biến tỷ giá sẽ phụ thuộc lớn vào cung ngoại tệ tại từng thời điểm với các yếu tố chi phối thuộc về dòng tiền đầu tư trực tiếp và gián tiếp, kiều hối,…

Với các áp lực tỷ giá thường trực, VCBS dự báo VND có thể giảm giá ~3% so với USD trong năm 2024.

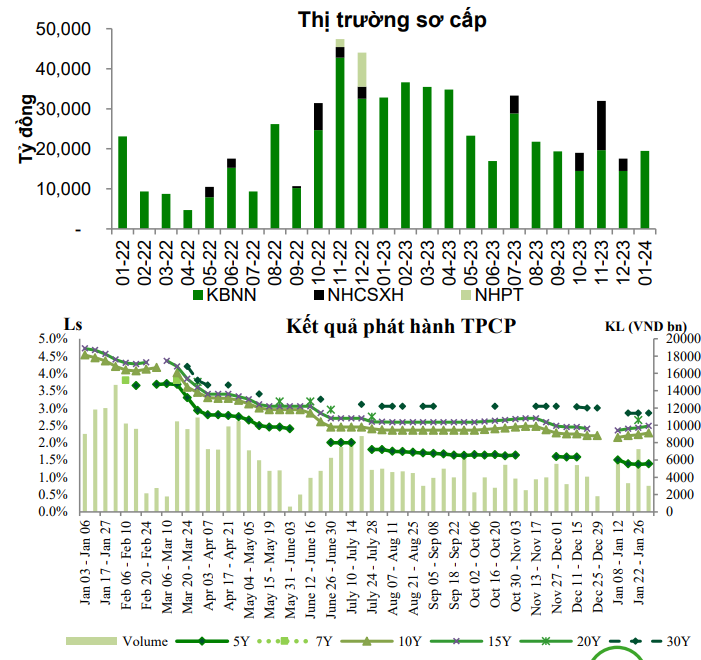

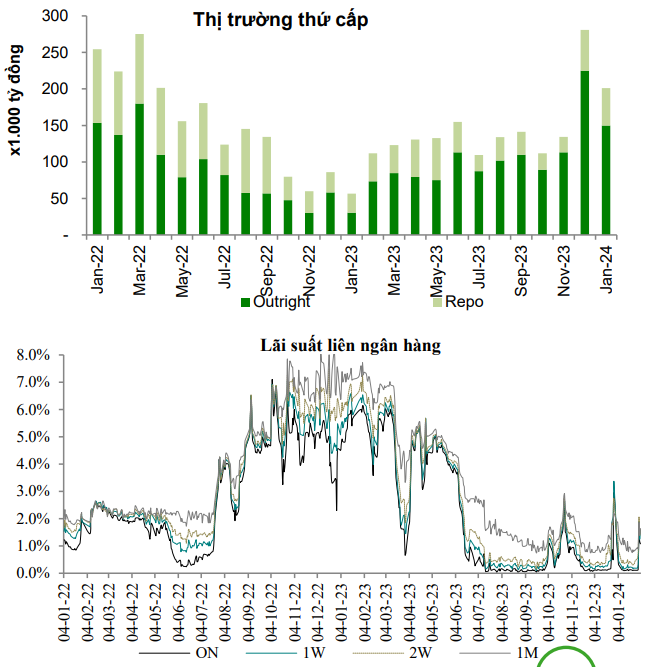

- VCBS cho rằng lãi suất liên ngân hàng có thể tăng theo yếu tố mùa vụ xung quanh thời điểm Tết Nguyên đán tuy nhiên mức tăng không nhiều và sẽ kết thúc ngay sau kỳ nghỉ.

- Trong tháng 2, lợi suất trái phiếu có thể bật tăng trong ngắn hạn, và ghi nhận áp lực tăng chủ yếu tại kỳ hạn ngắn hạn, khi đây là kỳ hạn khá nhạy với lãi suất liên ngân hàng.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024