Báo cáo Vĩ mô Việt Nam tháng 08.2024: Hiệu quả kinh tế bị ảnh hưởng bởi bão Yagi

Nguồn: PHS

Hiệu quả kinh tế bị ảnh hưởng bởi bão Yagi

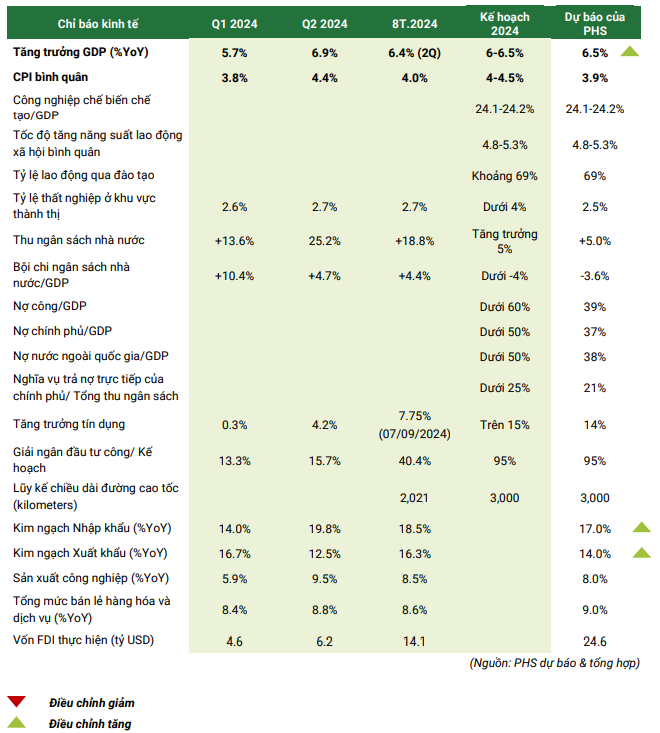

- Bão Yagi đã gây tác động nghiêm trọng đến khu vực kinh tế phía Bắc của Việt Nam. Trong thời gian tới, có hai vấn đề cần lưu ý: Thứ nhất, áp lực lạm phát có thể gia tăng nhẹ trong ngắn hạn do giá cả hàng hóa, đặc biệt là lương thực thực phẩm, tăng vọt sau bão. Thứ hai, bão Yagi sẽ ảnh hưởng đến tăng trưởng GDP trong Quý 3 và bình quân cả năm 2024. Chúng tôi thận trọng điều chỉnh tăng trưởng GDP quý 3 quanh mức 6.7%. Tuy nhiên, chúng tôi cũng nhấn mạnh rằng những tác động này sẽ chỉ tồn tại trong ngắn hạn, do đó sẽ không làm thay đổi mục tiêu tăng trưởng cho năm 2025.

- Trong thời gian tới, Chính phủ và NHNN sẽ phải thực hiện mạnh mẽ hơn nữa các chính sách hỗ trợ để khôi phục nền kinh tế, qua đó giúp cho tăng trưởng kinh tế đạt duy trì quán tính tăng tốt. Đặc biệt là khi tỷ giá đã giảm sâu, NHNN sẽ còn nhiều dư địa hơn trong việc thực hiện chính sách tiền tệ “nới lỏng”.

- Sau ảnh hưởng của bão Yagi, dự kiến hoạt động sản xuất - xuất khẩu sẽ nhanh chóng phục hồi trở lại trong giai đoạn Quý 4 để đáp ứng nhu cầu cao trong mùa lễ hội cuối năm tại các thị trường châu Âu và châu Mỹ. Một cuộc hạ cánh mềm của nền kinh tế Mỹ vào cuối năm sẽ vẫn là yếu tố chính hỗ trợ cho sự phục hồi và tăng trưởng của hoạt động sản xuất và xuất khẩu của Việt Nam trong phần còn lại của năm

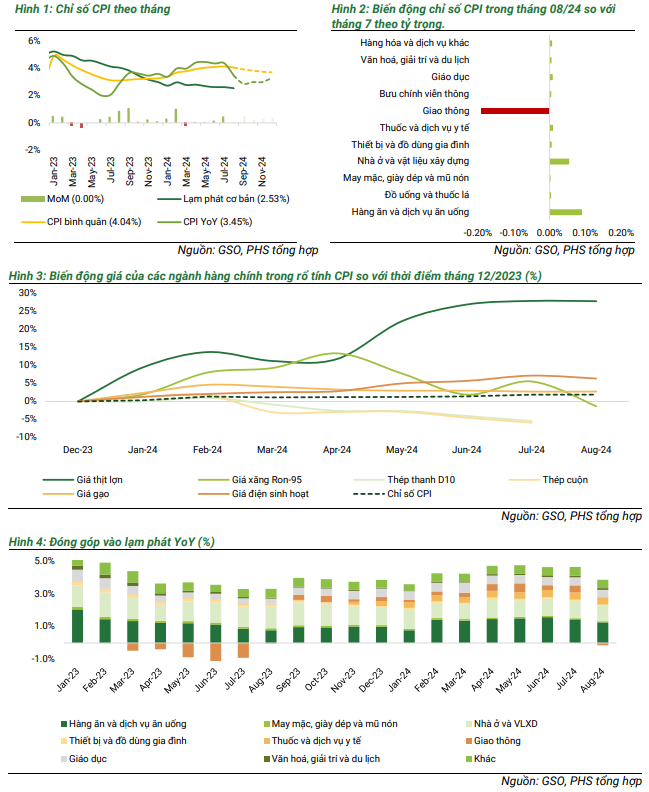

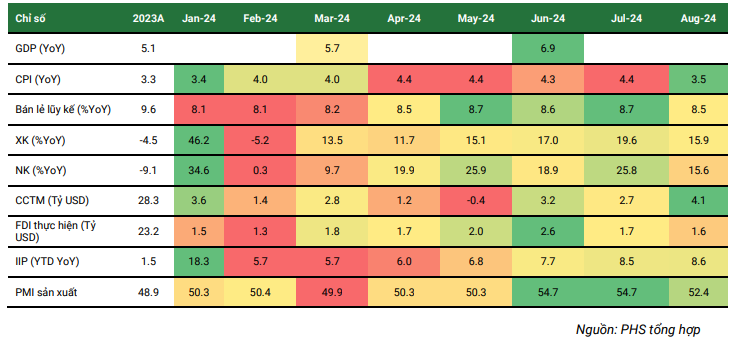

CPI PHS dự báo trong tháng 9 CPI sẽ tăng 0.5% so với tháng trước do các yếu tố liên quan đến giáo dục khi học sinh bước vào năm học mới, giai đoạn nghỉ lễ 2/9 đầu tháng và ảnh hưởng của những yếu tố bão lũ ở khu vực phía Bắc có thể tác động lên giá các loại hàng hóa trong tháng. Tuy vậy, triển vọng lạm phát cả năm 2024 vẫn duy trì ổn định dưới 4%. Cho năm 2025F, chúng tôi dự báo lạm phát bình quân quanh mức 3.7-3.9%.

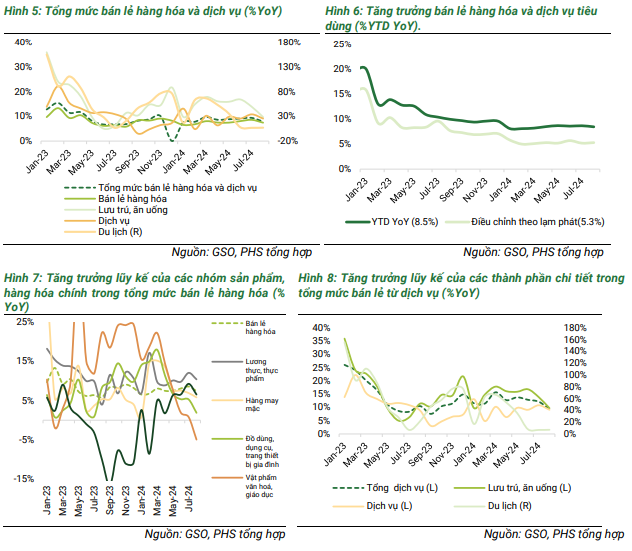

Doanh số bán lẻ trong tháng 8 chỉ tăng nhẹ so với tháng trước. Đây cũng là mức tăng thấp nhất trong 3 tháng trở lại đây. Các hoạt động vui chơi giải trí giảm nhiệt khi bước vào giai đoạn cuối mùa du lịch Hè và hoạt động mua sắm cũng được hạn chế trong giai đoạn Tháng Ngâu. Hoạt động tiêu dùng vẫn đang duy trì khá yếu và bán lẻ cả nước được thúc đẩy rất lớn nhờ vào lượng khách du lịch nước ngoài.

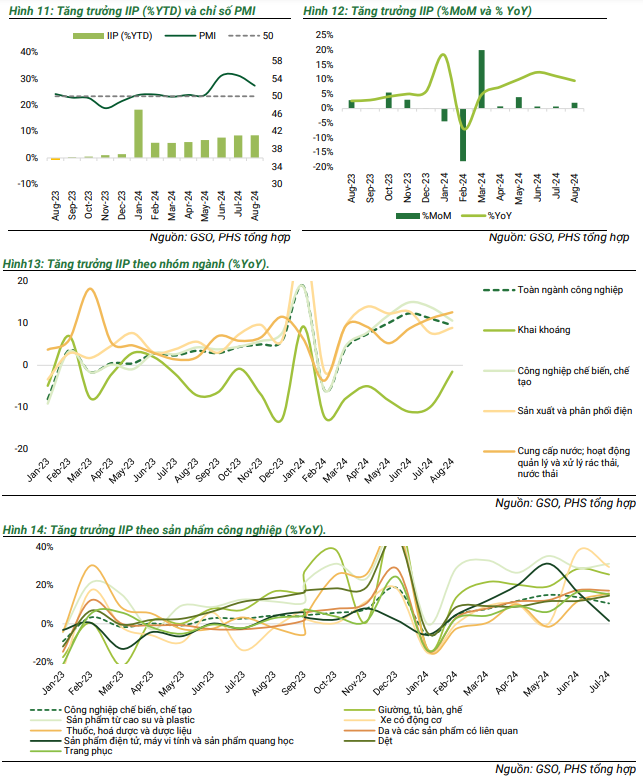

IIP tiếp tục tăng trưởng tốt trong tháng 8 (+2% MoM). So với cùng kỳ năm trước, IIP trong tháng 8 chỉ tăng 9.5%, giảm so với mức tăng 11.1% trong tháng 7 do mức nền cao năm ngoái. Tuy nhiên, lũy kế 8T, IIP đã đạt mức tăng trưởng cao nhất kể từ tháng 3/2024 - 8.6% YoY. PMI ngành sản xuất của Việt Nam đạt 52.4 điểm trong tháng 8, giảm so với mức 54.7 điểm trong tháng 7 nhưng vẫn cho thấy mức cải thiện mạnh mẽ của các điều kiện kinh doanh vào thời điểm giữa quý 3. Cho đến hiện tại, chúng tôi vẫn thấy rằng triển vọng sản xuất của Việt Nam khá khả quan nhờ thu hút được nhiều đơn hàng trong bối cảnh địa chính trị căng thẳng ảnh hưởng đến các đối thủ cạnh tranh. Sản xuất trong tháng 9 có thể sẽ gặp nhiều trở ngại do giai đoạn nghỉ lễ đầu tháng và sự phá hoại của bão Yagi ở khu vực phía Bắc – gây tác động nặng nền đến cả khu vực FDI lẫn các doanh nghiệp trong nước. Tuy nhiên, chúng tôi cho rằng các tác động này sẽ chỉ trong ngắn hạn và ảnh hưởng chủ yếu đến tăng trưởng kinh tế trong giai đoạn Quý 3

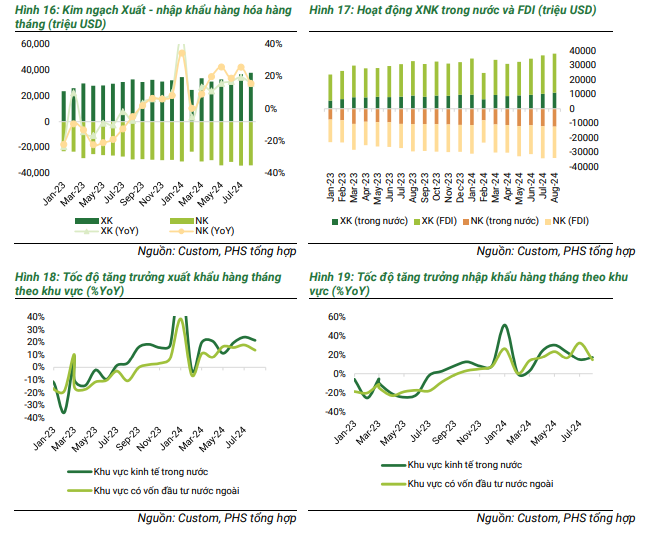

Hoạt động thương mại hàng hóa tiếp tục bùng nổ trong tháng 8. Kim ngạch XNK trong tháng 8 đạt gần 72 tỷ USD – mức kim ngạch cao nhất từ trước đến nay. Trong đó, hoạt động XK ghi nhận kỷ lục mới, đạt gần 38 tỷ USD.

Nếu duy trì đà tăng như hiện tại, kim ngạch XNK cả năm nay sẽ xác lập kỷ lục mới, bỏ xa mốc 732 tỷ USD từng đạt được trong năm 2022. Đáng chú ý trong bối cảnh kinh tế toàn cầu cho thấy dấu hiệu hạ nhiệt, xuất khẩu Việt Nam vẫn ghi nhận các thành tựu kỷ lục, điều này cho thấy Việt Nam đang gia tăng lợi thế trong cuộc đua thương mại và cả việc thu hút vốn FDI.

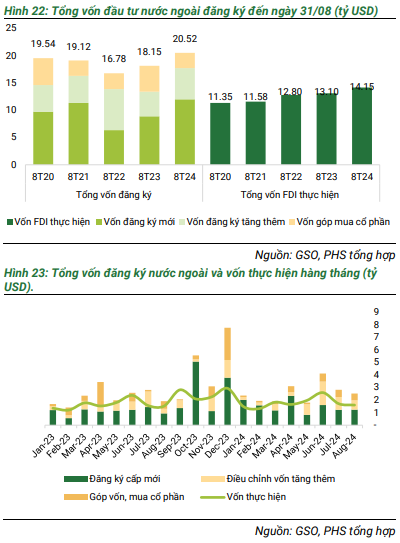

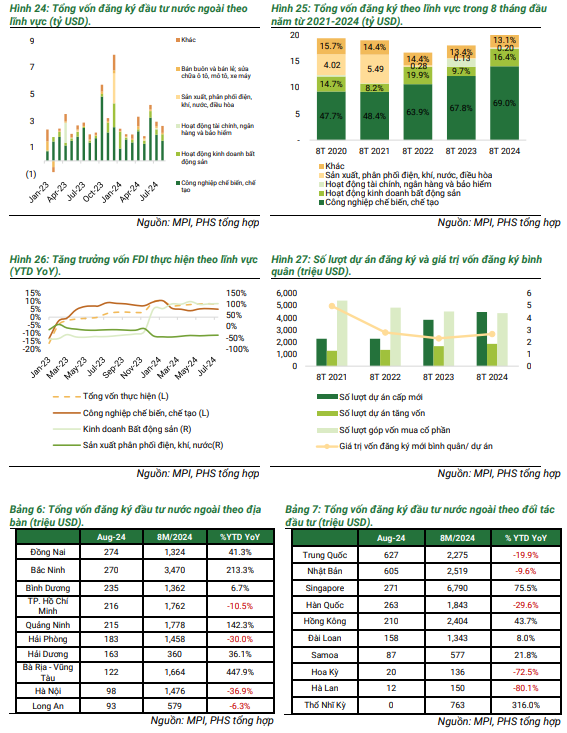

Vốn đầu tư trực tiếp nước ngoài (FDI) trong tháng 8 đạt 2.5 tỷ USD, có phần chậm lại so với giai đoạn đỉnh điểm tháng 6 - tháng 7. Tuy nhiên, sức hút của Việt Nam đối với các nhà đầu tư nước ngoài vẫn còn rất hấp dẫn. PHS kỳ vọng vốn FDI thực hiện vẫn có thể đạt trên 24 tỷ USD trong năm 2024 và trên 26 tỷ USD trong năm 2025.

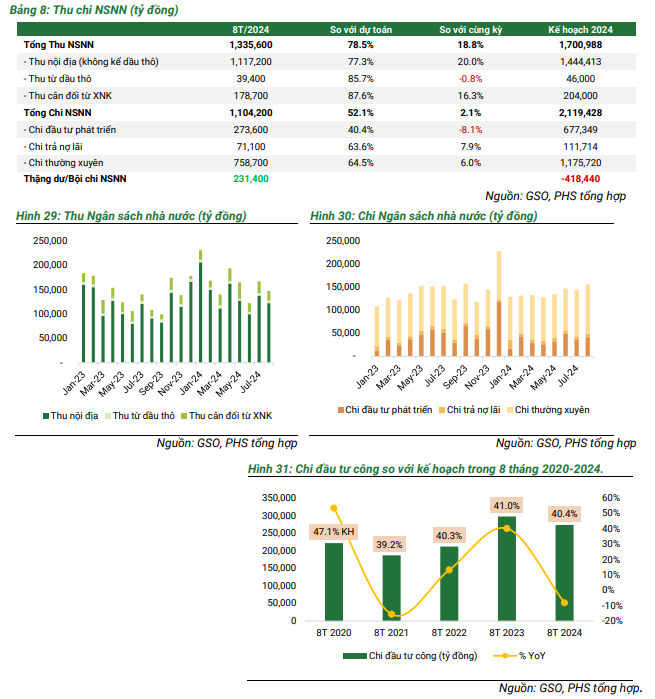

Chi đầu tư công có nhiều dấu hiệu cải thiện trong tháng 8. Tuy nhiên, lũy kế 8 tháng đầu năm, chi giải ngân đầu tư công chỉ mới đạt đạt 40.4% kế hoạch. Con số này thấp hơn so với cùng kỳ năm 2023 về tỷ lệ giải ngân cũng như thấp hơn khoảng 25 nghìn tỷ đồng về số giải ngân tuyệt đối. Sau cơn bão, chúng tôi tin rằng việc đẩy mạnh giải ngân vốn đầu tư công sẽ được tăng tốc, không chỉ để khắc phục hậu quả thiên tai mà còn nhằm tối ưu hóa chính sách nới lỏng tài khóa. Việc ngân sách đang ở trạng thái thặng dư tạo ra không gian tài chính rộng lớn, cho phép Chính phủ mạnh dạn hơn trong việc thúc đẩy các biện pháp nới lỏng. Theo dự báo của PHS, các động thái tăng chi tiêu công và một số gói hỗ trợ liên quan đến thuế và phí có khả năng sẽ được triển khai mạnh mẽ hơn trong các tháng còn lại của năm 2024 và cả năm 2025.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024