TCT Điện lực Dầu khí Việt Nam (POW): Vững vàng đón đợi những khởi sắc

Nguồn: KBS

Vững vàng đón đợi những khởi sắc

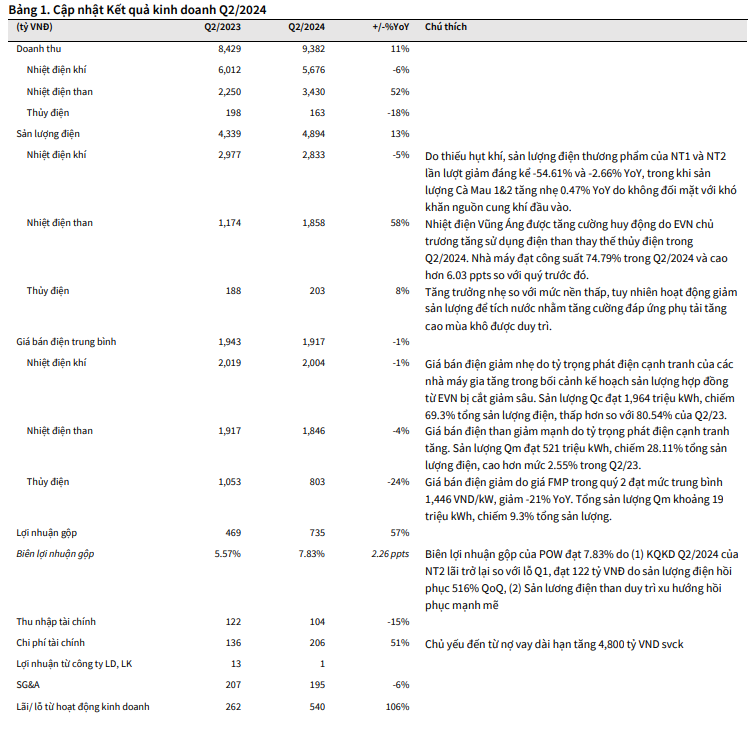

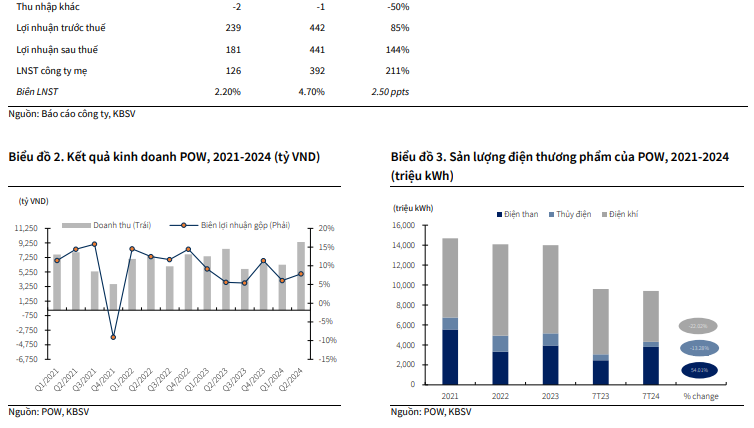

Doanh thu và lợi nhuận sau thuế Quý 2/2024 hồi phục tích cực sau giai đoạn liên tiếp suy giảm

Trong Quý 2/2024, POW ghi nhận Doanh thu và Lợi nhuận sau thuế đạt lần lượt 9,382 tỷ VNĐ (+11.3% YoY) và 441.46 tỷ VNĐ (+143.6% YoY). Biên lợi nhuận gộp tăng 3.28 điểm % so với cùng kỳ, đạt 7.83% nhờ sự hồi phục sản lượng của nhiệt điện Nhơn Trạch 2 và tăng trưởng sản lượng ấn tượng của cụm nhiệt điện Vũng Áng và Cà Mau 1&2 tiếp tục được duy trì đến hết Q2 năm 2024.

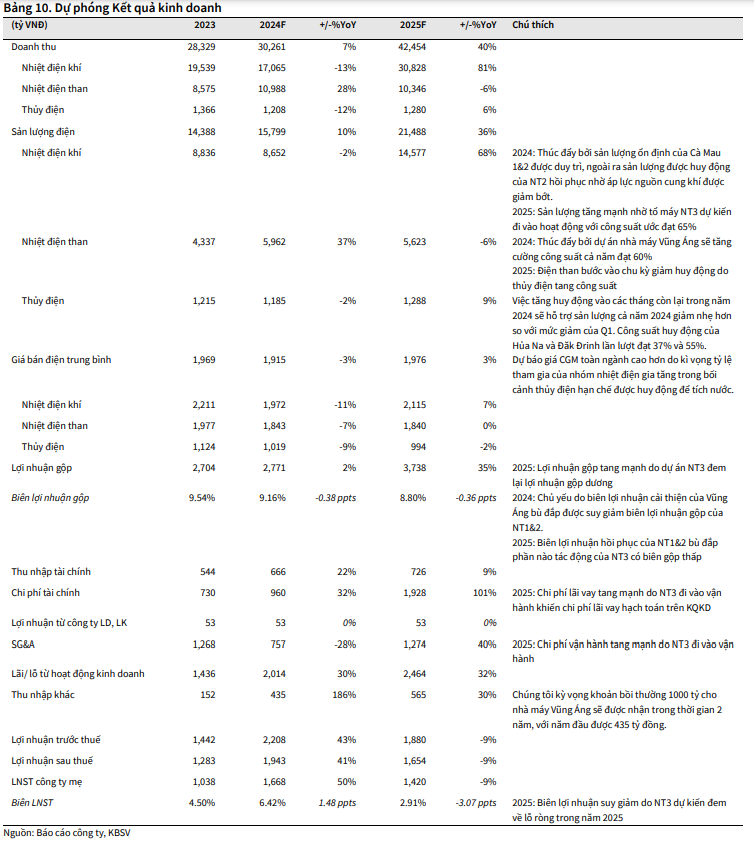

Mảng điện khí hồi phục, dự kiến đóng góp 17,064 tỷ VND doanh thu trong 2024

Trong Q2/2024, sản lượng mảng điện khí của POW đạt 2,832 triệu kWh, dù giảm nhẹ -4.8% YoY nhưng thiết lập mức cao thứ 3 trong giai đoạn 2021-2023. Áp lực thiếu hụt khí tại khu vực Đông Nam Bộ dự kiến sẽ được giảm bớt nhờ vào hợp đồng cung cấp khí với BOT Phú Mỹ 2.2 và 3 hết hiệu lực, qua đó giúp NT2 là số ít nhà máy còn lại sử dụng khí giá rẻ nội địa.

Ngày vận hành Nhơn Trạch 3&4 đến gần, tuy nhiên hợp đồng PPA vẫn đang được đàm phán cùng với một số vướng mắc

Ban lãnh đạo dự kiến ngày 15/10/2024 sẽ tiến hành đánh lửa lần đầu Nhà máy điện Nhơn Trạch 3. Đến ngày 22/10/2024 sẽ hòa lưới lần đầu Nhà máy điện Nhơn Trạch 3. Trong kịch bản thận trọng, KBSV cho rằng NT3 sẽ bắt đầu đóng góp doanh thu kể từ Q1/25 do chậm trễ trong tiến độ đàm phán giá bán và vướng mắc liên quan tới xây dựng đường dây và trạm biến áp giải tỏa công suất.

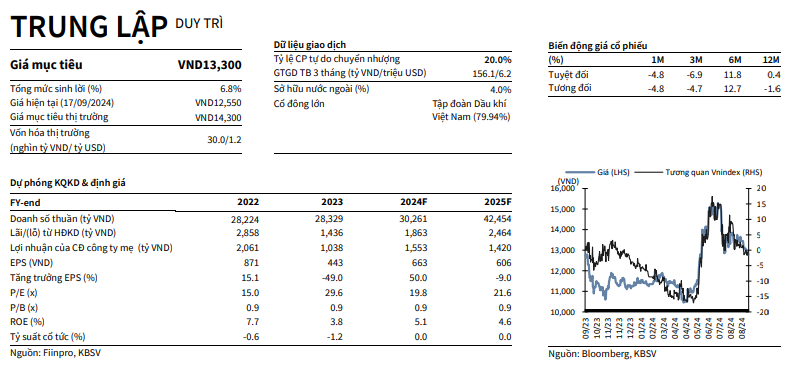

Khuyến nghị TRUNG LẬP với giá mục tiêu 13,300 VNĐ/cổ phiếu

Dựa trên định giá SOTP và EV/EBITDA, triển vọng kinh doanh cũng như xem xét các rủi ro có thể phát sinh, chúng tôi khuyến nghị TRUNG LẬP đối với cổ phiếu POW. Giá mục tiêu là 13,300 VNĐ/cổ phiếu.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024