Bất động sản: Đánh giá KQKD Q3/2024 của ngành BĐS

Nguồn: HSC

Đánh giá KQKD Q3/2024 của ngành BĐS

- Các công ty phát triển BĐS dân dụng trong danh sách khuyến nghị của HSC đã công bố KQKD Q3/2024 kém tích cực đúng như dự báo, trong khi các công ty môi giới BĐS cho thấy sự cải thiện rõ rệt, các công ty phát triển BĐS KCN và xây dựng đều đạt kết quả tích cực.

- Khi ngành BĐS phục hồi sau sự suy yếu của thị trường vào cuối năm 2022 và 2023, chúng tôi kỳ vọng lợi nhuận sẽ tăng lên đối với các công ty phát triển BĐS dân dụng, công ty môi giới và công ty xây dựng. Tuy nhiên, triển vọng của các BĐS KCN không đồng nhất do mức nền cao của IDC trong Q4/2024 trong khi lợi nhuận của các công ty phát triển BĐS khác có thể cải thiện.

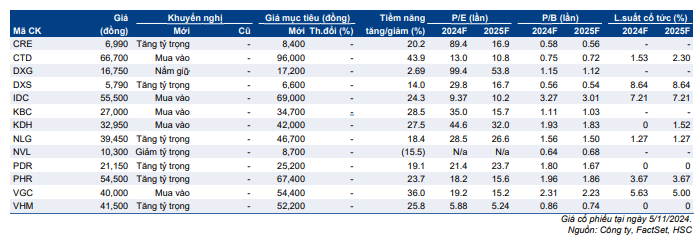

- Các lựa chọn hàng đầu của HSC gồm KDH (Mua vào, giá mục tiêu 42.000đ), PDR (Tăng tỷ trọng, giá mục tiêu 25.200đ), NLG (Tăng tỷ trọng, giá mục tiêu 46.700đ), IDC (Mua vào, giá mục tiêu 69.000đ), CTD (Mua vào, 87.000đ).

KQKD Q3/2024: BĐS dân dụng kém tích cực, BĐS KCN không đồng nhất, xây dựng tích cực

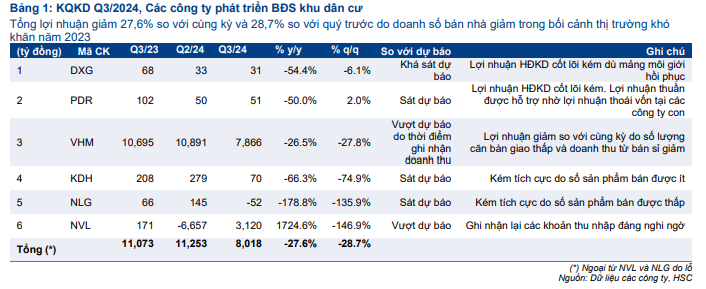

Các công ty phát triển BĐS dân dụng trong danh sách khuyến nghị của HSC đã công bố KQKD Q3/2024 kém tích cực, với tổng lợi nhuận (không bao gồm NVL và NLG) giảm 27,6% so với cùng kỳ và 28,7% so với quý trước do ảnh hưởng kéo dài của tình trạng thị trường BĐS ảm đạm trong năm 2023, khiến doanh số bán nhà ở mức thấp. Tuy nhiên, kết quả này sát với dự báo của HSC.

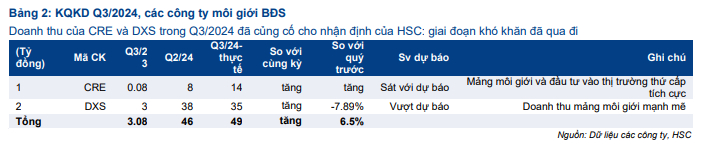

Ngược lại, các công ty môi giới BĐS hồi phục tốt, với số lượng giao dịch tăng lên trong Q3/2024, đặc biệt là ở Hà Nội, nâng tổng lợi nhuận của hai công ty môi giới BĐS lên 49 tỷ đồng, tăng 6,5% so với quý trước và cao hơn đáng kể so với con số khiêm tốn của năm ngoái.

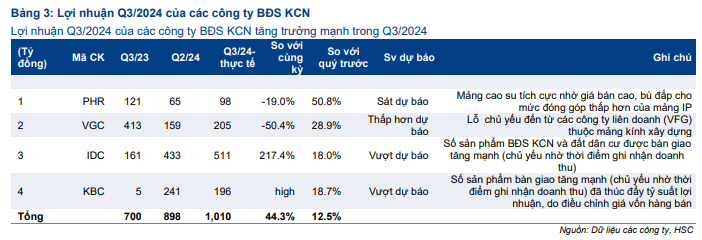

Trong lĩnh vực KCN, các công ty phát triển BĐS KCN ghi nhận mức tăng trưởng vững chắc, với tổng lợi nhuận thuần tăng 44,3% so với cùng kỳ và 12,5% so với quý trước, đạt 1 nghìn tỷ đồng, nhờ diện tích đất KCN được bàn giao tăng mạnh. IDC dẫn đầu với mức tăng trưởng đáng chú ý 217% so với cùng kỳ và 18% so với quý trước, vượt dự báo nhờ doanh số bán BĐS công nghiệp và dân dụng tăng mạnh. CTD có một quý rất tích cực với kết quả vượt dự báo, được hỗ trợ nhờ doanh thu mảng xây dựng tăng, tỷ suất lợi nhuận gộp cải thiện và không có dự phòng các khoản phải thu khó đòi.

Q4/2024 đầy hứa hẹn

Bước vào Q4/2024, HSC kỳ vọng lợi nhuận sẽ tăng mạnh hơn ở hầu hết các công ty phát triển BĐS dân dụng, nhờ doanh số bán nhà được cải thiện trong Q4/2023 và 9 tháng đầu năm 2024, cùng với yếu tố mùa vụ là nhu cầu muốn nhận nhà trước Tết. Các công ty chủ chốt như KDH, NLG và VHM đang tiến hành bàn giao dự án trong khi PDR dự kiến sẽ bắt đầu bán hàng tại Bình Định. Các KCN cũng sẽ hoạt động tốt mặc dù KQKD của IDC có thể tăng trưởng chậm lại do so với mức nền cao. Công ty xây dựng CTD nhiều khả năng sẽ công bố KQKD khả quan, hưởng lợi từ giá trị hợp đồng chưa thực hiện lớn và tỷ suất lợi nhuận được cải thiện. Nhìn chung, HSC dự báo ngành BĐS sẽ phục hồi sau sự sụt giảm gần đây của thị trường và bắt đầu một chu kỳ tăng trưởng mới từ Q4/2024.

Các lựa chọn hàng đầu của HSC gồm KDH (Mua vào, giá mục tiêu 42.000đ), PDR (Tăng tỷ trọng, 25.200đ), NLG (Tăng tỷ trọng, 46.700đ), IDC (Mua vào, 69.000đ), CTD (Mua vào, 87.000đ).

Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu đối với PHR.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024