Bất động sản: Hồi phục chậm như dự đoán

Nguồn: HSC

Hồi phục chậm như dự đoán

- Trong Q3/2023, các doanh nghiệp BĐS ghi nhận KQKD kém khả quan do doanh số bán nhà ở mức thấp, chủ yếu do ảnh hưởng từ tình trạng siết tín dụng trước đó. Thị trường hồi phục từ từ và chỉ diễn ra tại một số phân khúc nhất định.

- Dòng tiền của một số doanh nghiệp cho thấy sự cải thiện, từ đó giúp giảm tỷ lệ vay nợ nói chung. Tuy nhiên, HSC nhận thấy sức ép đang gia tăng lên dòng tiền của VIC trong khi tình hình tài chính tại một số chủ đầu tư như NVL và DXG chưa có cải thiện đáng kể.

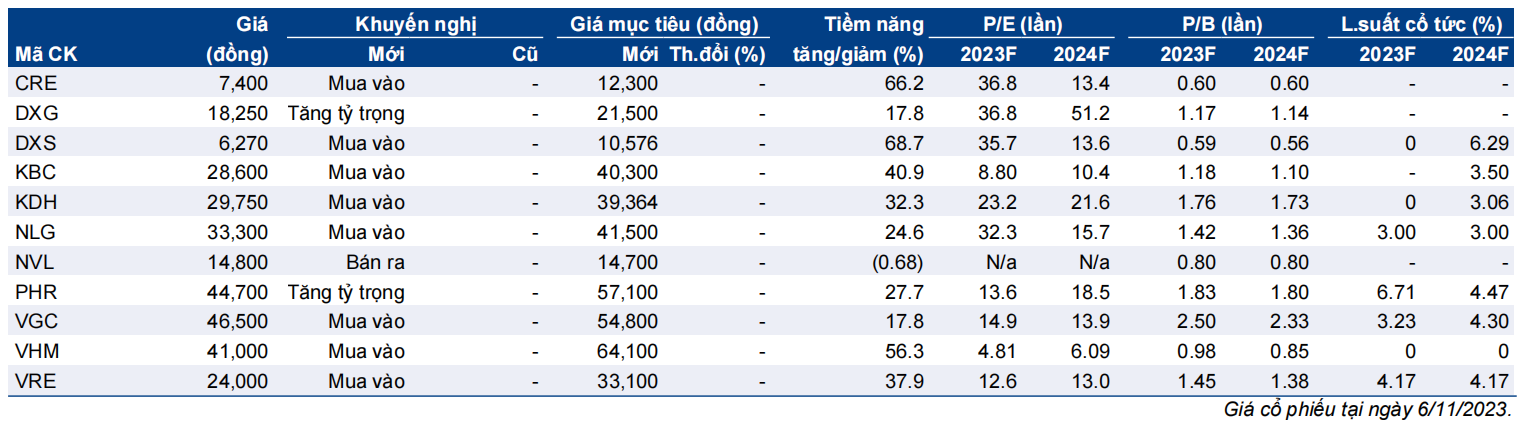

- Tốc độ hồi phục của ngành nhìn chung còn chậm trong khi đó, nhiều luật mới khi được ban hành có thể tác động đáng kể đến cách tiếp cận quỹ đất và phát triển BDS trong tương lai. HSC khuyến nghị NĐT tập trung vào các doanh nghiệp có năng lực chuyên môn cao và tình hình tài chính mạnh như KDH, NLG, KBC, VGC.

Lợi nhuận vẫn kém khả quan dù đã có dấu hiệu hồi phục ban đầu

Trong Q3/2023, tăng trưởng lợi nhuận của các doanh nghiệp BĐS theo quý và theo năm nhìn chung không quá tích cực do doanh số bán nhà trước đó bị ảnh hưởng bởi khủng hoảng trái phiếu, lãi suất cao và siết tín dụng. Thêm vào đó, một số các doanh nghiệp BĐS hiện tập trung vào phân khúc thấp tầng trong khi chúng tôi cho rằng phân khúc này sẽ hồi phục chậm hơn so với phan khúc sản phẩm căn hộ phổ thông đến trung cấp.

Hoạt động mở bán tập trung vào sản phẩm căn hộ phân khúc phổ thông đến trung cấp

Trong Q3/2023, các doanh nghiệp BĐS bắt đầu mở bán sản phẩm mới, tập trung vào căn hộ ở phân khúc phổ thông đến trung cấp nhằm đáp ứng nhu cầu ở thực. NLG ghi nhận doanh số bán nhà tăng mạnh so với quý trước chủ yếu nhờ mở bán căn hộ ở phân khúc trung cấp tại TP.HCM. KDH chuẩn bị mở bán dự án căn hộ The Privia trong Q4/2023, trong khi chúng tôi nhận thấy doanh số bán nhà cho khách hàng cá nhân của VHM đã chậm lại đáng kể do chủ đầu tư này tập trung vào các sản phẩm thấp tầng với tốc độ hồi phục chậm hơn. DXG và NVL ghi nhận doanh thu không đáng kể do khó khăn về dòng tiền và chậm trễ trong phê duyệt dự án.

Áp lực gia tăng lên dòng tiền tại VIC, nhưng tình hình tại các doanh nghiệp khác cải thiện

Trong Q3/2023, tỷ lệ vay nợ của một số công ty trong danh sách khuyến nghị của HSC đã cho thấy sự cải thiện nhờ dòng tiền dồi dào hơn, cụ thể là KDH & VRE. Trong khi đó, tỷ lệ vay nợ của NLG & VHM vẫn ở mức lành mạnh. Theo HSC, các doanh nghiệp BĐS KCN vẫn duy trì tình hình tài chính ổn định nhờ kết quả cho thuê tốt trong các năm vừa qua và thời gian ngắn từ lúc phát triển đến bàn giao mặt bằng (so với thời gian dài hơn của phân khúc dân dụng). Mặt khác, DXG và NVL tiếp tục đối mặt với áp lực dòng tiền và các vấn đề pháp lý. VIC cũng phải đối mặt với các khoản nợ gia tăng và áp lực dòng tiền từ số lượng lớn TPDN và các khoản vay hợp vốn sẽ đáo hạn trong vòng 12 tháng, trong khi nhu cầu vốn của mảng sản xuất ô tô vẫn rất lớn.

Khuyến nghị

HSC khuyến nghị NĐT mua vào và nắm giữ trong dài hạn đối với NLG và KDH. Trong khi đó, những NĐT có khẩu vị rủi ro cao có thể tìm kiếm cơ hội tại các công ty môi giới BĐS như CRE và DXS. Đối với mảng BĐS KCN, chúng tôi khuyến nghị mua vào cổ phiếu KBC và VGC - 2 doanh nghiệp hưởng lợi từ dòng vốn FDI.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024