Cập nhật Kinh tế vĩ mô: Hoạt động thương mại tháng 6 hồi phục chậm hơn kỳ vọng nhưng vẫn đúng hướng

Nguồn: HSC

Hoạt động thương mại tháng 6 hồi phục chậm hơn kỳ vọng nhưng vẫn đúng hướng

Tóm tắt

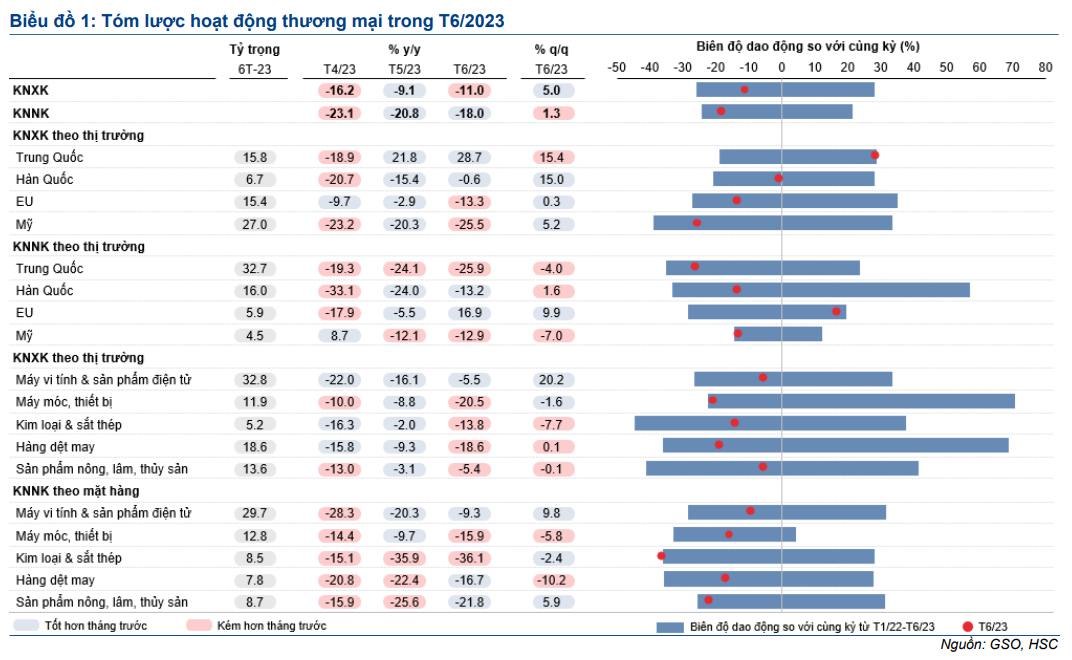

- Trong tháng 6/2023, kim ngạch xuất khẩu (KNXK) và kim ngạch nhập khẩu (KNNK) tiếp tục giảm lần lượt 11,0% và 18,0% so với cùng kỳ (so với giảm lần lượt 9,1% và 20,8% so với cùng kỳ trong tháng 5), nhưng vẫn tăng lần lượt 5,0% và 1,3% so với tháng trước (tháng thứ 2 liên tiếp ghi nhận tăng trưởng so với tháng trước).

- KNXK vẫn yếu nhưng một số mặt hàng đã có sự cải thiện đáng kể. Cụ thể, KNXK máy tính, điện thoại các loại và sản phẩm điện tử tăng 20,2% so với tháng trước, KNXK sang Trung Quốc cũng tăng 15,4% so với tháng trước và tăng 28,7% so với cùng kỳ.

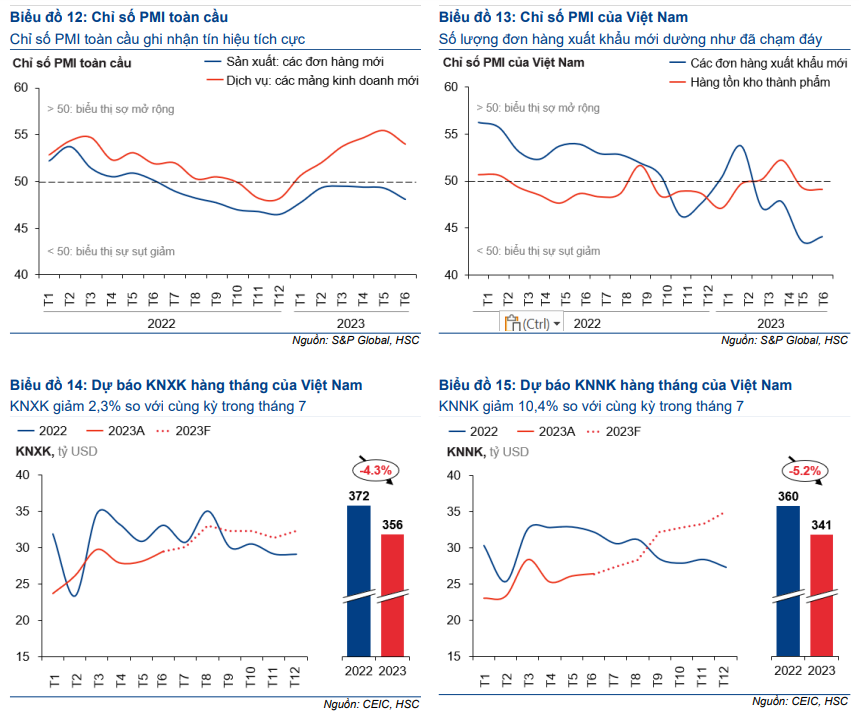

- Trong tháng 7/2023, HSC dự báo KNXK và KNNK sẽ giảm chậm lại ở mức 2,3% và 10,4%. Chúng tôi duy trì dự báo KNXK và KNNK sẽ giảm lần lượt 4,3% và 5,2% trong cả năm 2023.

Hoạt động thương mại cần thời gian để phục hồi

Hoạt động thương mại tháng 6/2023 vẫn ảm đạm khi KNXK và KNNK giảm lần lượt 11,0% và 18,0% so với cùng kỳ (so với mức giảm lần lượt 9,1% và 20,8% so với cùng kỳ trong tháng 5). KNXK sang Trung Quốc tiếp tục tăng mạnh 28,7% so với cùng kỳ nhờ nhu cầu cải thiện hậu COVID-19, đặc biệt đối với mặt hàng rau quả. KNXK của một số mặt hàng xuất khẩu chủ chốt như điện thoại các loại, máy tính và sản phẩm gỗ vẫn giảm, nhưng tốc độ giảm đã chậm lại. KNNK điện thoại các loại và máy tính cũng cải thiện. Về mặt tích cực, thặng dư thương mại cao kể từ đầu năm là động lực quan trọng để thúc đẩy nền kinh tế. HSC dự báo KNXK và KNNK tháng 7 sẽ giảm lần lượt 2,3% và 10,4% so với cùng kỳ, so với mức giảm lần lượt 11,1% và 18,0% so với cùng kỳ trong tháng 6.

Kim ngạch thương mại tiếp tục giảm trong tháng 6

Hoạt động thương mại của Việt Nam vẫn ảm đạm…

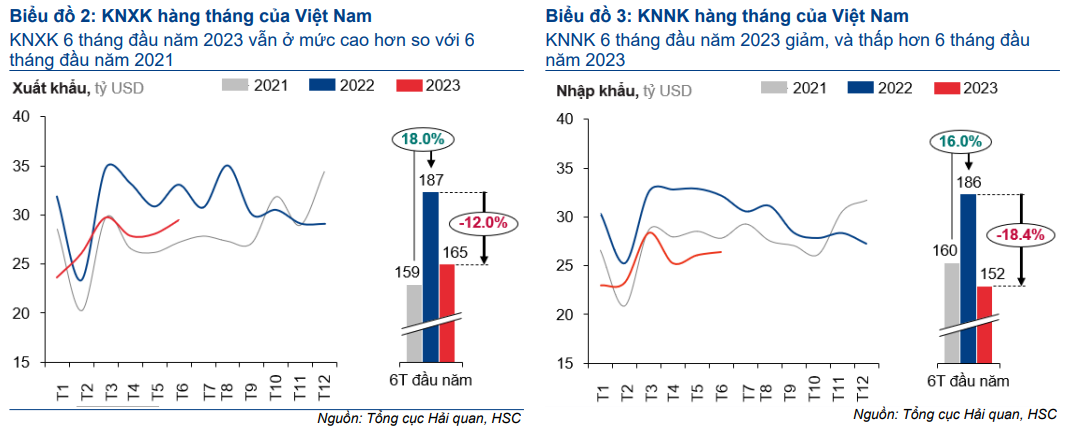

Trong tháng 6/2023, hoạt động thương mại vẫn ảm đạm dù đã phục hồi so với tháng trước. Cụ thể, KNXK giảm 11,0% so với cùng kỳ (so với mức giảm 9,1% so với cùng kỳ trong tháng 5), nhưng vẫn tăng 5,0% so với tháng trước (so với mức tăng 0,6% so với tháng trước trong tháng 5) (Bảng 4). Trong khi đó, KNNK giảm chậm lại 18,0% so với cùng kỳ (so với mức giảm 20,8% so với cùng kỳ trong tháng 5), nhờ tăng nhẹ 1,3% so với tháng trước (so với mức tăng 3,3% so với tháng trước trong tháng 5).

Theo đó, trong 6 tháng đầu năm 2023, KNXK và KNNK của Việt Nam giảm lần lượt 12,0% và 18,4% so với cùng kỳ (so với mức tăng lần lượt 18,0% và 16,0% so với cùng kỳ trong 6 tháng đầu năm 2022) (Bảng 2 và 3).

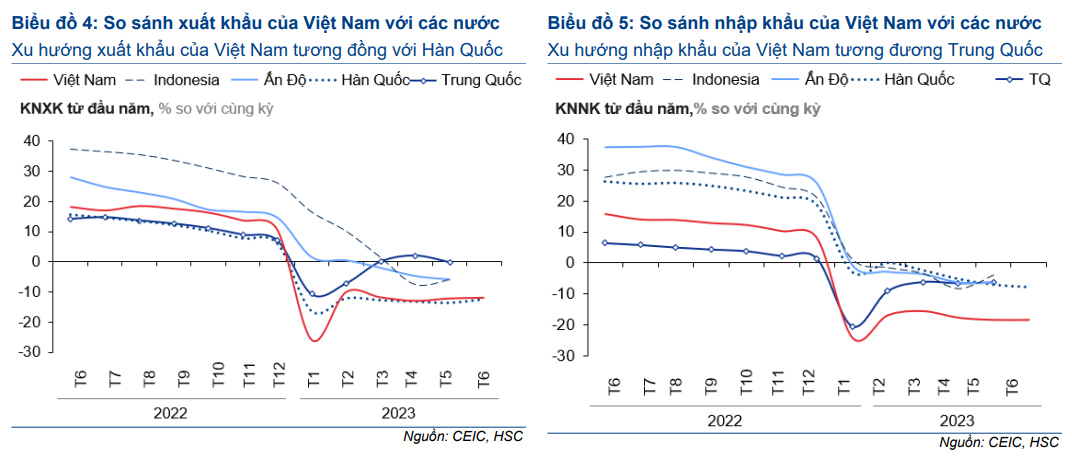

…phù hợp với xu hướng của các quốc gia trong khu vực

Hoạt động thương mại của Việt Nam, cùng với các quốc gia định hướng xuất khẩu khác ở châu Á, tiếp tục chịu tác động tiêu cực khi tăng trưởng kinh tế toàn cầu chậm lại, đặc biệt tại các thị trường phát triển như Mỹ và châu Âu.

Hoạt động thương mại tại Việt Nam và các quốc gia châu Á phục hồi chậm, ngoại trừ Trung Quốc (một phần do mức nền thấp) (Bảng 4 và 5). Mặc dù việc Trung Quốc mở cửa trở lại sẽ là động lực thúc đẩy đà phục hồi hiện còn yếu, nhưng vẫn rất khó để hoạt động thương mại có thể phục hồi đáng kể trong những tháng tới.

Nhìn chung, kim ngạch thương mại tháng 6/2023 thấp hơn so với dự báo của HSC (KNXK và KNNK giảm lần lượt 8,7% và 8,3% so với cùng kỳ. Tuy nhiên, nhờ kim ngạch thương mại cải thiện so với tháng trước trong tháng thứ 2 liên tiếp, HSC duy trì dự báo KNXK và KNNK giảm lần lượt 4,3% và 5,2% trong năm 2023 (Bảng 14, 15 và 21), trước khi hồi phục 9,0% trong năm 2024 từ mức nền thấp.

Theo HSC, hoạt động thương mại sẽ dần phục hồi trong 6 tháng cuối năm 2023 khi nhu cầu tiêu dùng toàn cầu nhiều khả năng sẽ tăng trở lại nhờ CPI giảm. KNXK của Hàn Quốc (có xu hướng tương đồng với Việt Nam, Bảng 4) cũng ghi nhận kết quả thương mại khả quan trong tháng 6, cho thấy những dấu hiệu tích cực về triển vọng thương mại quốc tế và nhu cầu của ngành công nghệ.

Những thông tin thương mại chính trong tháng 6/2023

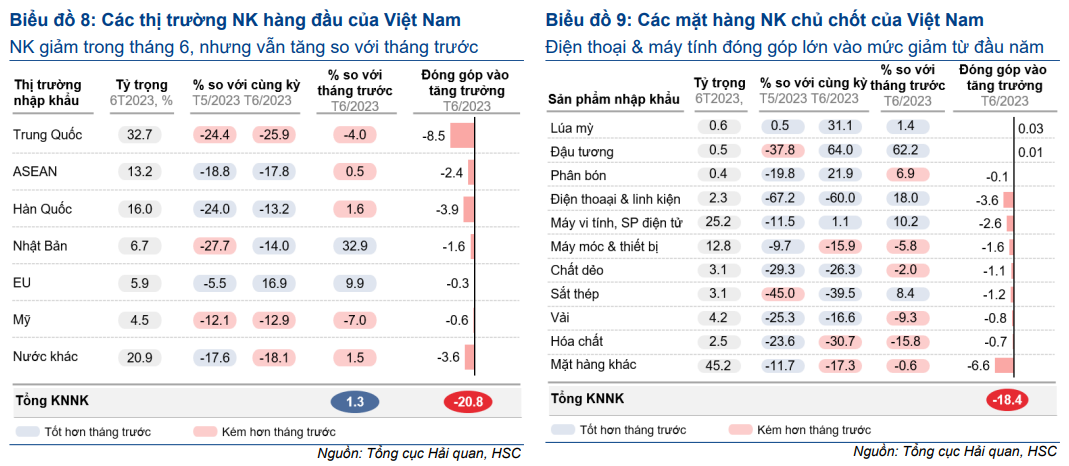

KNXK vẫn ảm đạm, KNXK sang Trung Quốc là điểm sáng

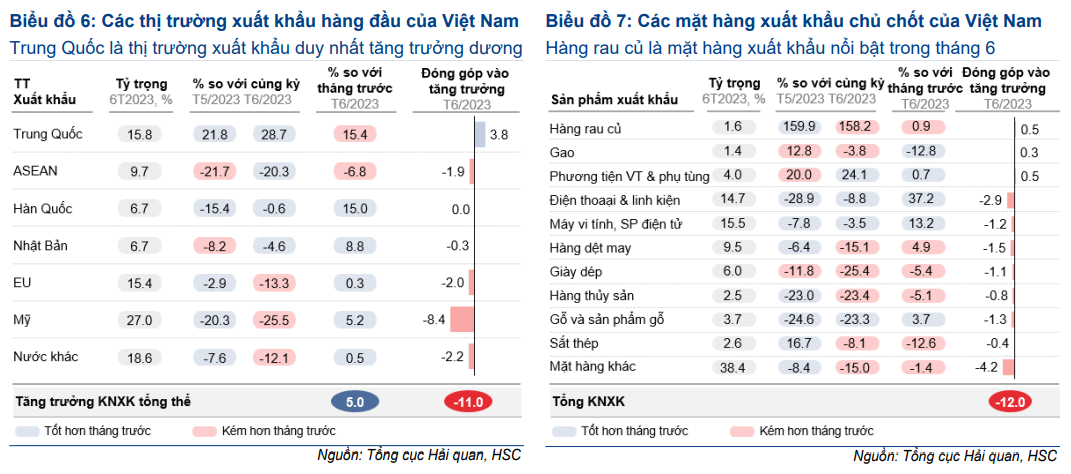

Trong tháng 6/2023, KNXK của hầu hết các mặt hàng vẫn yếu, nhưng KNXK của một số mặt hàng và KNXK sang một số thị trường đã được cải thiện (Bảng 6 và 7). Đáng chú ý, KNXK sang Trung Quốc là điểm sáng (tăng 15,4% so với tháng trước và tăng 28,7% so với cùng kỳ) nhờ tác động tích cực của việc mở cửa trở lại hậu COVID-19 (Bảng 6).

Cụ thể, KNXK điện thoại các loại giảm 8,8% so với cùng kỳ, KNXK máy tính giảm 3,5% so với cùng kỳ, KNXK hàng dệt may giảm 15,1% so với cùng kỳ, và KNXK gỗ giảm 23,3% so với cùng kỳ là nguyên nhân chính khiến KNXK tháng 6 giảm. Tuy nhiên, đà giảm của một số mặt hàng đã chậm lại trong vài tháng qua. Về mặt tích cực, KNXK hai mặt hàng đóng góp lớn nhất là điện thoại các loại và máy tính đã tăng mạnh lần lượt 37,2% và 13,2% so với tháng trước trong tháng 6 (Bảng 7), phù hợp với đà phục hồi của nhu cầu của ngành CNTT trên toàn cầu.

KNXK rau quả (tăng 158,2% so với cùng kỳ) và KNXK phụ kiện vận tải (tăng 24,1% so với cùng kỳ) là điểm sáng trong bức tranh ảm đạm (Bảng 7).

KNXK rau quả tiếp tục tăng nhờ nhu cầu tại thị trường Trung Quốc tăng sau khi mở cửa trở lại. Trong 6 tháng đầu năm 2023, KNXK rau quả sang Trung Quốc (đóng góp 66% vào tổng KNXK mặt hàng này) tăng 123% so với cùng kỳ.

Trong khi đó, đà tăng ổn định của KNXK phụ kiện vận tải phù hợp với sự phục hồi của doanh số ô tô trên toàn cầu trong 6 tháng đầu năm 2023.

KNNK tiếp tục giảm mạnh

Dù chưa ghi nhận dấu hiệu phục hồi đáng kể nào, nhưng xu hướng cơ bản của KNNK đã ổn định khi tăng nhẹ so với tháng trước trong 2 tháng liên tiếp (Bảng 8), nhờ KNNK của một số mặt hàng nhập khẩu chủ chốt tăng. Cụ thể, KNNK điện thoại các loại & linh kiện điện thoại tăng 18,0% so với tháng trước, KNNK máy tính & sản phẩm điện tử tăng 10,2% so với tháng trước (Bảng 9), phù hợp với mức tăng mạnh so với cùng kỳ của KNXK xuất khẩu hai mặt hàng này (Bảng 7).

Trong tháng 6, vẫn có một số ít mặt hàng có mức tăng trưởng nhập khẩu cao, đặc biệt là ở nhóm nguyên liệu thức ăn chăn nuôi như lúa mì (tăng 31,1% so với cùng kỳ) và đậu tương (tăng 64,0% so với cùng kỳ), phù hợp với đà phục hồi gần đây của nhu cầu thịt lợn trong nước và KNXK sản phẩm chăn nuôi.

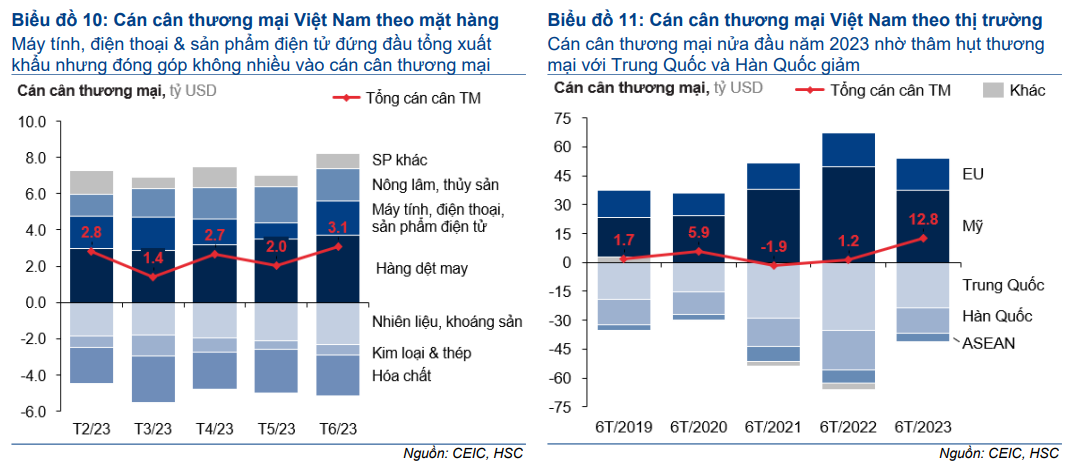

Thặng dư thương mại tiếp tục đóng vai trò quan trọng

6 tháng đầu năm 2023, KNNK (giảm 18,4% so với cùng kỳ) giảm nhanh hơn nhiều so với KNXK (giảm 12,0% so với cùng kỳ), theo đó Việt Nam thặng dư thương mại khoảng 12,3 tỷ USD (Bảng 10 và 11).

Cán cân thương mại tích cực đóng vai trò chủ chốt trong việc duy trì sự ổn định của đồng VND trong bối cảnh đồng USD mạnh lên, đồng thời đóng góp đáng kể vào tăng trưởng GDP tổng thể trong 6 tháng đầu năm 2023.

HSC dự báo KNXK giảm 2,3% trong tháng 7

Trong tháng 7, HSC dự báo đà giảm của kim ngạch thương mại sẽ chậm lại, với KNXK và KNNK giảm lần lượt 2,3% và 10,4% so với cùng kỳ (so với mức giảm lần lượt 11,0% và 18,0% so với cùng kỳ trong tháng 6), theo đó thặng dư thương mại đạt 2,7 tỷ USD (so với thặng dư 3,1 tỷ USD trong tháng 6).

Nguyên nhân một phần là do mức nền thấp hơn trong tháng 7/2022, và quan trọng hơn là từ sự cải thiện trọng số lượng đơn đặt hàng xuất khẩu mới sau khi có vẻ đã chạm đáy trong tháng 6 (Bảng 13). HSC dự báo số lượng đơn đặt hàng xuất khẩu mới sẽ tiếp tục cải thiện trong tháng tới, nhờ niềm tin kinh doanh toàn cầu tích cực trở lại (Bảng 12).

Ngoài ra, cấu phần tồn kho trong chỉ số PMI của Việt Nam cũng ghi nhận tín hiệu tích cực khi tiếp tục giảm xuống 49,1 trong tháng 6 (thấp hơn nhiều so với mức đỉnh 52,2 ghi nhận trong tháng 4) (Bảng 13). Tín hiệu này cho thấy việc trì hoãn mua sắm thêm nguyên liệu thô nhiều khả năng sẽ kết thúc. Theo HSC, điều này sẽ thúc đẩy KNNK phục hồi mạnh mẽ hơn trong những tháng tới.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024