Cập nhật Kinh tế vĩ mô: Hoạt động thương mại vẫn ảm đạm dù lạm phát hạ nhiệt

Nguồn: HSC

Tóm tắt

- Trong tháng 4/2023, doanh số bán lẻ hàng hoá & dịch vụ tăng 11,5%, đánh dấu tháng thứ 14 liên tiếp ghi nhận tăng trưởng. CPI tổng thể giảm xuống 2,81%, trong khi lạm phát cơ bản duy trì ở mức cao 4,56%, cho thấy NHNN có thể sẽ tiếp tục thận trọng trong việc điều chỉnh chính sách tiền tệ.

- HSC hạ 20 điểm cơ bản dự báo CPI tổng thể năm 2023, tuy nhiên chúng tôi vẫn duy trì dự báo năm 2024.

- Hoạt động công nghiệp và thương mại cho thấy đà suy giảm sẽ tiếp tục trong bối cảnh nhu cầu toàn cầu còn ảm đạm. KNXK năm 2023 có rủi ro không đạt được mức tăng trưởng 4,5% theo dự báo của HSC.

- Vốn FDI thực hiện và cam kết giảm chậm hơn nhờ sự phục hồi mạnh mẽ của vốn FDI đăng ký mới và hoạt động sáp nhập & mua lại.

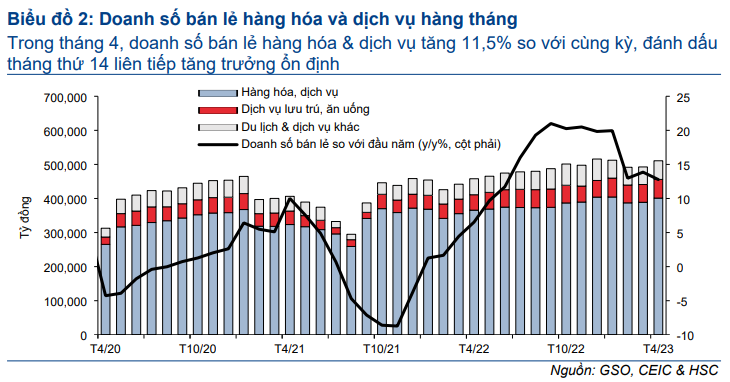

Doanh số bán lẻ hàng hoá & dịch vụ tiếp tục tăng trưởng mạnh mẽ…

Trong tháng 4, doanh số bán lẻ hàng hóa & dịch vụ tăng 11,5% so với cùng kỳ (tăng 3,7% so với tháng trước), đánh dấu tháng thứ 14 liên tiếp tăng trưởng ổn định dù lợi thế từ mức nền thấp đang giảm dần (Bảng 2). Trong 4 tháng đầu năm 2023, doanh số bán lẻ hàng hoá & dịch vụ tăng 12,8% so với cùng kỳ, theo đó dự báo doanh số bán lẻ tăng trưởng 8,5% của HSC là khả thi dù còn tồn tại khó khăn trong lĩnh vực tiêu dùng do triển vọng kinh tế kém khả quan và môi trường lãi suất cao.

Điều này là nhờ nhu cầu tiêu dùng trong nước đối với các mặt hàng thiết yếu ổn định và lĩnh vực du lịch phục hồi nhanh chóng. Cụ thể, tính từ đầu năm, dịch vụ lưu trú & ăn uống tăng 25,8% so với cùng kỳ, trong khi dịch vụ du lịch tăng mạnh 109,4% so với cùng kỳ, bù đắp cho tăng trưởng chậm lại của các mặt hàng xa xỉ như giao thông (không bao gồm ô tô) – tăng chậm lại 4,1% so với cùng kỳ.

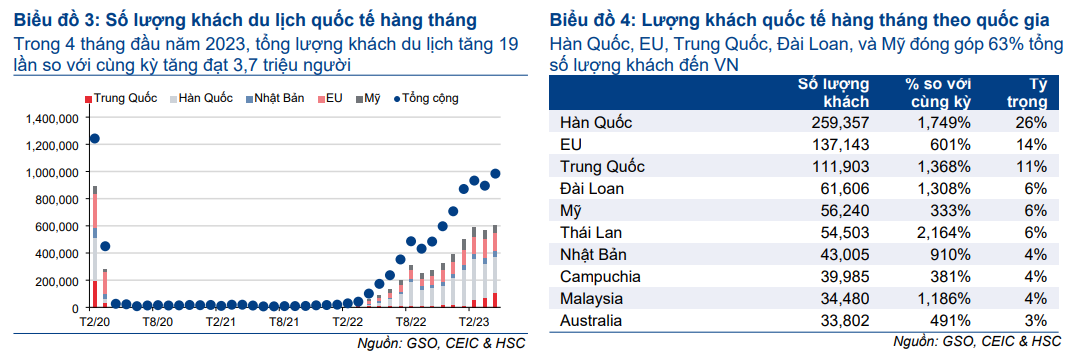

…nhờ lượng khách du lịch quốc tế khả quan

Số lượng khách du lịch quốc tế trong tháng 4/2023 tăng mạnh 9,7 lần so với cùng kỳ (Bảng 3). Trong 4 tháng đầu năm 2023, tổng lượng khách du lịch tăng 19,2 lần so với cùng kỳ tăng đạt 3,7 triệu người, nhưng chỉ tương đương 61,7% so với cùng kỳ năm 2019 - năm trước đại dịch COVID-19.

Trong đó, Hàn Quốc tiếp tục giữ vị trí dẫn đầu với hơn 1,1 triệu lượt khách đến Việt Nam kể từ đầu năm, tiếp theo là Mỹ với 263 nghìn khách, Trung Quốc đứng thứ ba với 252 nghìn khách. Lưu ý, kể từ khi Trung Quốc nối lại các tour du lịch theo đoàn đến Việt Nam từ ngày 15/3/2023, số lượng khách du lịch Trung Quốc đến Việt Nam đã tăng 62% so với tháng trước – là thị trường có lượng khách quốc tế tăng cao nhất (Bảng 4). Nhìn chung, trong 4 tháng đầu năm 2023, số lượng khách quốc tế đến từ Hàn Quốc, Mỹ và Trung Quốc chiếm khoảng 43% tổng lượng khách du lịch.

Trong năm 2023, HSC dự báo số lượng khách du lịch quốc tế sẽ đạt 8,5 triệu khách, so với 3,66 triệu khách trong năm 2022, trong đó khách du lịch Trung Quốc chiếm 25% tổng lượng khách du lịch.

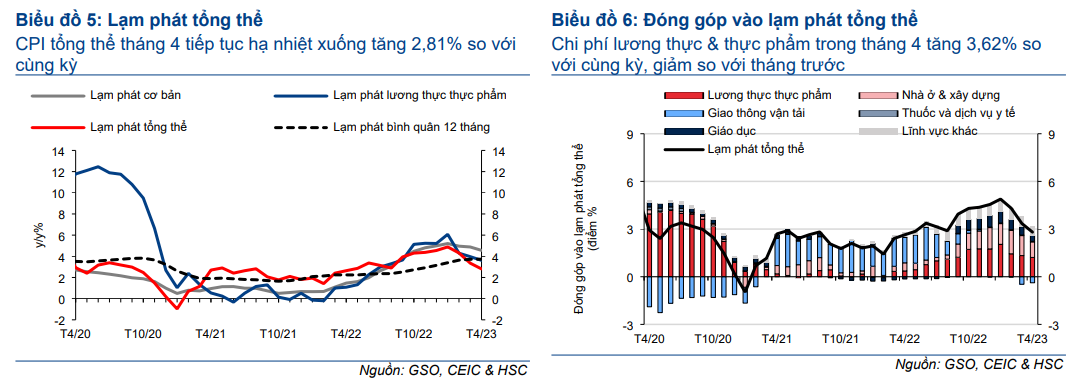

CPI tổng thể hạ nhiệt trong tháng thứ 3 liên tiếp

CPI tổng thể tháng 4 tiếp tục hạ nhiệt xuống tăng 2,81% so với cùng kỳ, so với mức tăng 3,35% so với cùng kỳ trong tháng 3, mức thấp nhất kể từ tháng 4/2022 (Bảng 5). Trong khi đó, lạm phát cơ bản tháng 4 vẫn ở mức cao 4,56% so với cùng kỳ, dù đã giảm nhẹ từ mức 4,88% so với cùng kỳ trong tháng 3. Việc lạm phát tổng thể và lạm phát cơ bản liên tục hạ nhiệt đã phản ánh những nỗ lực của NHNN nhằm duy trì lạm phát sát với mục tiêu 4,5%.

Chi phí lương thực & thực phẩm tăng 3,62% so với cùng kỳ (thấp hơn so với mức tăng 3,97% so với cùng kỳ trong tháng 3) và giảm 0,34% so với tháng trước, đánh dấu tháng giảm thứ 3 liên tiếp và là động lực chủ yếu thúc đẩy đà giảm tốc của lạm phát tổng thể. Nguyên nhân là do giá thịt lợn giảm 1,62% so với tháng trước khiến giá thực phẩm (chiếm khoảng 21% giỏ CPI tổng thể) tăng 2,89% so với cùng kỳ (giảm 0,7% so với tháng trước). Trong khi đó, chi phí dịch vụ ăn uống (chiếm khoảng 7,7% giỏ CPI tổng thể) ổn định ở mức 5,35% so với cùng kỳ (tăng 0,13% so với tháng trước).

Lạm phát chi phí nhà ở & vật liệu xây dựng (chiếm khoảng 18,6% giỏ CPI tổng thể và là động lực tiếp theo thúc đẩy lạm phát tổng thể) cũng giảm xuống 5,2% so với cùng kỳ từ mức 6,7% so với cùng kỳ trong tháng 3 (giảm 0,83% so với tháng trước), chủ yếu do giá khí đốt và giá điện giảm lần lượt 12,36% và 0,98% so với tháng trước.

Ngoài ra, chi phí giao thông giảm 3,94% so với cùng kỳ (tăng 0,43% so với tháng trước), chủ yếu nhờ giá xăng dầu trong nước giảm 16,38% so với cùng kỳ, giảm áp lực lên lạm phát tổng thể (Bảng 6).

Hạ dự báo CPI năm 2023

Do CPI trong 4 tháng đầu năm 2023 thấp hơn so với dự báo, HSC hạ dự báo CPI tổng thể bình quân 12 tháng trong năm 2023 xuống 3,5% (từ 3,7%) (Mời xem: GDP Q1 của Việt Nam tăng trưởng chậm nhất kể từ năm 2020, ngày 10/4/2023) trong khi duy trì dự báo năm 2024 là 3,1%.

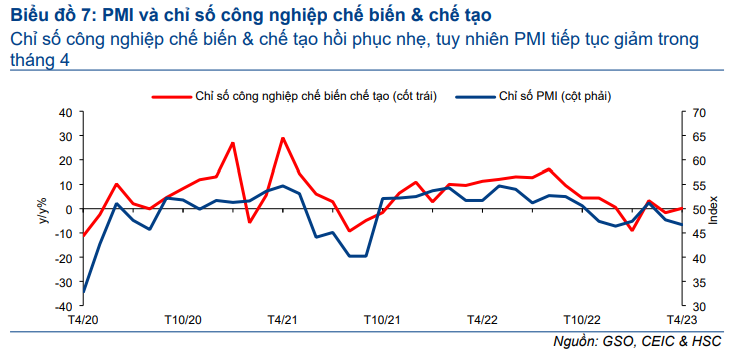

Sản xuất công nghiệp vẫn gặp khó khăn

Theo Tổng cục Thống kê, giá trị sản xuất công nghiệp trong tháng 4 tăng nhẹ 0,5% so với cùng kỳ và tăng 3,6% so với tháng trước (Bảng 7). Đặc biệt, chỉ số công nghiệp chế biến & chế tạo hồi phục nhẹ 0,2% so với cùng kỳ sau khi giảm 1,7% so với cùng kỳ trong tháng trước.

Tuy nhiên, trong 4 tháng đầu năm 2023, giá trị sản xuất công nghiệp vẫn giảm 1,8% so với cùng kỳ (so với tăng 7,5% so với cùng kỳ trong 4 tháng đầu năm 2022). Nguyên nhân là do kinh tế toàn cầu tăng trưởng chậm lại và nhiều quốc gia thắt chặt chính sách tiền tệ, theo đó nhu cầu tiêu thụ từ các đối tác thương mại chủ chốt giảm khiến số lượng đơn hàng xuất khẩu và sản lượng giảm.

Trong tháng 4, chỉ số PMI sản xuất tiếp tục giảm xuống 46,7 từ mức 47,7 trong tháng 3 - đánh dấu tháng giảm thứ 5 trong vòng 6 tháng qua và là tháng giảm mạnh nhất từ đầu năm đến nay - cho thấy đà sụt giảm của hoạt động kinh doanh vẫn tiếp diễn. Sản lượng, số lượng đơn đặt hàng xuất khẩu mới, số lượng việc làm, cùng với nhu cầu tiêu dùng đều tiếp tục sụt giảm. Dù khảo sát cho thấy các doanh nghiệp sản xuất trong nước vẫn lạc quan về triển vọng dài hạn, tâm lý này đã yếu dần sau khi số lượng đơn đặt hàng mới giảm gần đây.

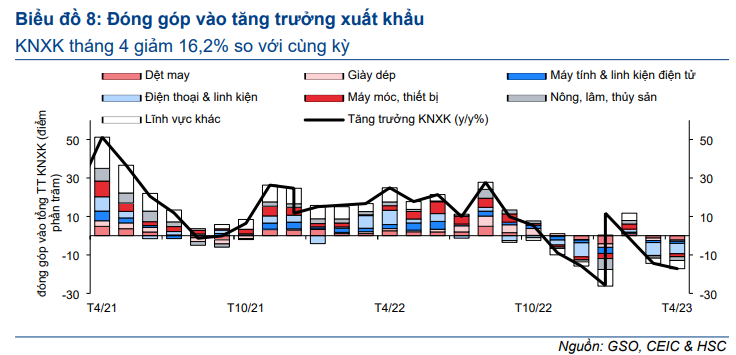

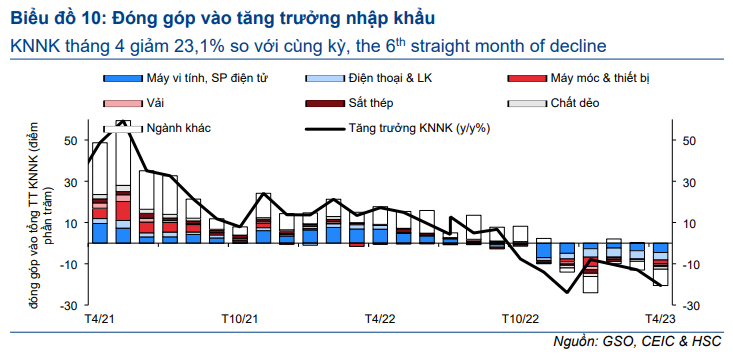

KNXK và KNNK tiếp tục giảm

Trong bối cảnh nhu cầu từ các đối tác thương mại chủ chốt yếu, KNXK và KNNK của Việt Nam đã giảm lần lượt 16,2% và 23,1% so với cùng kỳ trong tháng 4, so với mức giảm lần lượt 14,8% và 11,1% so với cùng kỳ trong tháng 3 (Bảng 8 & 10). Trong 4 tháng đầu năm 2023, KNXK và KNNK của Việt Nam đã giảm lần lượt 13% và 17,5% so với cùng kỳ, so với mức tăng lần lượt 17,1% và 16,1% so với cùng kỳ trong 4 tháng đầu năm 2022.

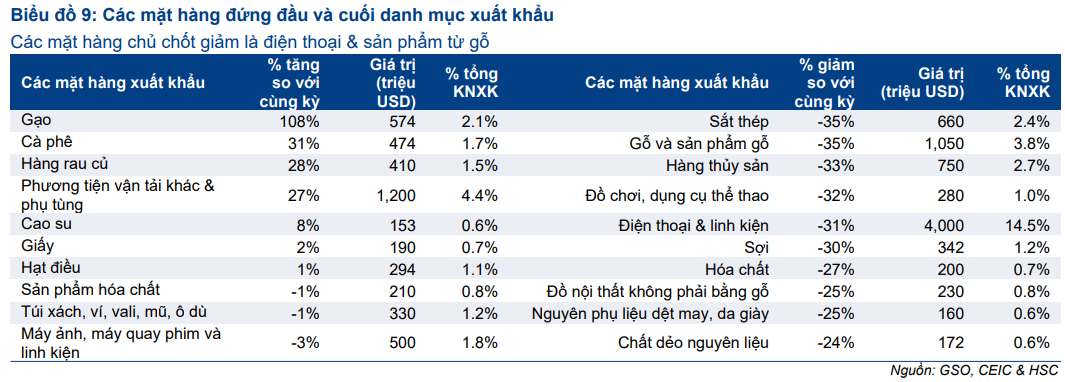

Tổng KNXK giảm sau khi KNXK các mặt hàng xuất khẩu chủ chốt giảm. Cụ thể, KNXK hàng dệt may/giày dép giảm 23,9% so với cùng kỳ, điện thoại các loại giảm 30,9% so với cùng kỳ, sản phẩm từ gỗ giảm 34,6% so với cùng kỳ, thuỷ sản giảm 33,1% so với cùng kỳ và sắt thép giảm 34,7% so với cùng kỳ. Tuy nhiên, KNXK các mặt hàng nông sản truyền thống đã ghi nhận tăng trưởng mạnh mẽ, cụ thể, KNXK gạo tăng 108,1% so với cùng kỳ, cà phê tăng 30,7% so với cùng kỳ và hàng rau củ tăng 27,8% so với cùng kỳ.

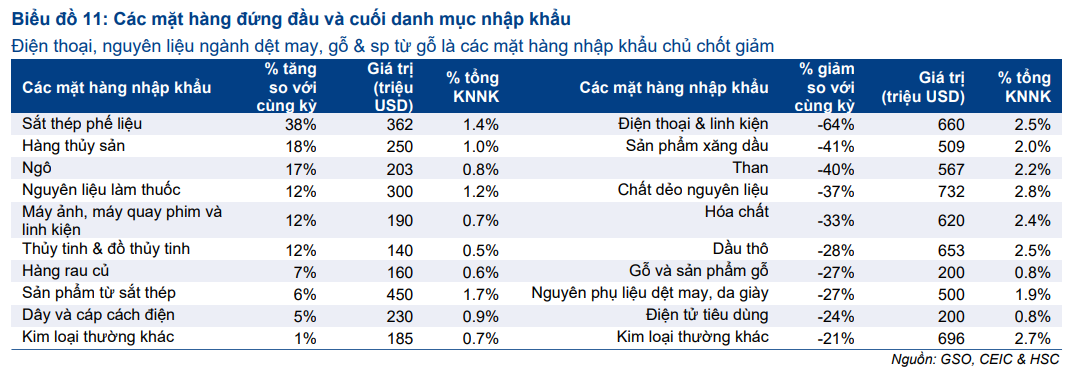

Xu hướng tương tự được ghi nhận đối với KNNK các mặt hàng chủ chốt. Cụ thể, KNNK điện thoại các loại giảm 64% so với cùng kỳ, máy tính & linh kiện điện tử giảm 19,6% so với cùng kỳ, vải giảm 17,4% so với cùng kỳ và máy móc giảm 15,3% so với cùng kỳ (Bảng 11).

Thặng dư thương mại đạt 7,6 tỷ USD trong 4 tháng đầu năm 2023 (so với 2,4 tỷ USD trong 4 tháng đầu năm 2022)

Về mặt tích cực, Việt Nam ghi nhận thặng dư thương mại trong tháng thứ 11 liên tiếp, theo đó thặng dư thương mại trong 4 tháng đầu năm 2023 ước tính đạt 7,6 tỷ USD, so với dự báo thặng dư thương mại cả năm 2023 đạt 8,9 tỷ USD của HSC (Mời xem: Chiến lược vĩ mô (I): Triển vọng của đồng VND trong năm 2023, ngày 18/1/2023). Nhờ thu hút ngoại hối ròng, tỷ giá đã giảm xuống dưới tỷ giá mua của NHNN (23.450), chúng tôi tin rằng điều này sẽ tiếp tục tạo điều kiện để NHNN tăng dự trữ ngoại hối, hỗ trợ đồng VND.

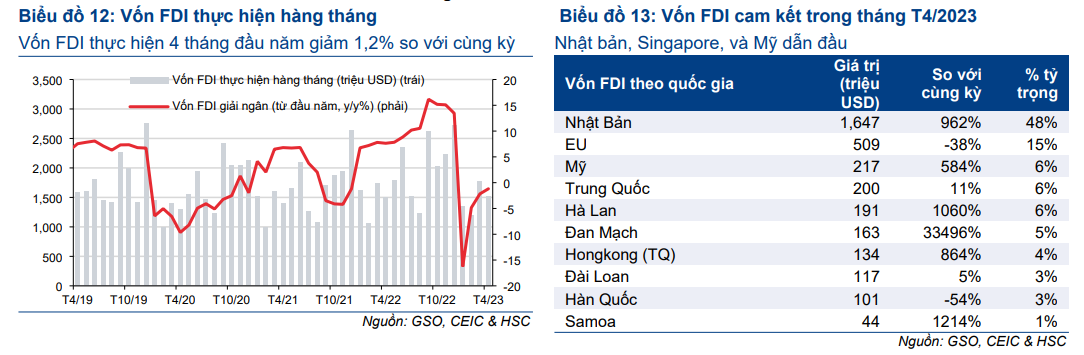

FDI vẫn giảm, nhưng đã có những dấu hiệu tích cực

FDI giải ngân giảm 1,2% trong 4 tháng đầu năm 2023, so với mức tăng 7,6% so với cùng kỳ trong 4 tháng đầu năm 2022 (Bảng 12). Ngoài ra, FDI cam kết trong 4 tháng đầu năm 2023 cũng giảm 17,9% so với mức giảm 11,7% trong 4 tháng đầu năm 2022.

Tính chung 4 tháng đầu năm 2023, đà giảm của FDI cam kết đã chậm lại so với mức 38.8% trong Q1/2023. Trong khi vốn bổ sung cho các dự án hiện hữu giảm 68,6% so với cùng kỳ, vốn FDI đăng ký mới và góp vốn mua cổ phần (từ hoạt động mua bán & sáp nhập) hồi phục lần lượt 11,1% và 70,4% so với cùng kỳ.

Nguyên nhân là nhờ vốn FDI từ Nhật Bản tăng 962% so với cùng kỳ, chủ yếu từ khoản đầu tư 1,5 tỷ USD khi Sumitomo Mitsui Banking Corporation (SMBC) mua cổ phần từ VP Bank (Bảng 13). Ngoài ra, vốn FDI cam kết từ Trung Quốc đã tăng 11% so với cùng kỳ trong tháng khi Trung Quốc mở cửa trở lại biên giới và dỡ bỏ các hạn chế đi lại từ ngày 8/1/2023. Trung Quốc là quốc gia với vốn FDI cam kết vào Việt Nam đứng thứ 4 trong tháng 4/2023.

Nhờ số liệu FDI trong tháng 4 được cải thiện, HSC duy trì nhận định lạc quan đối với dự báo cả vốn FDI cam kết và giải ngân đều tăng trưởng 7% trong năm 2023.

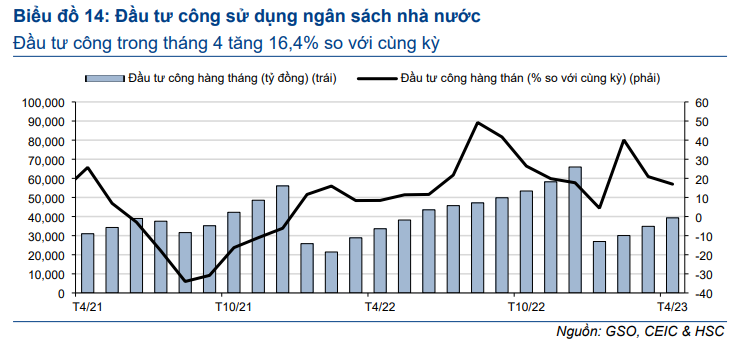

Đầu tư công tăng tốc nhưng vẫn chậm tiến độ

Đầu tư công trong tháng 4 tăng 16,4% so với cùng kỳ so với mức tăng 6,6% so với cùng kỳ trong tháng 4/2022 (Bảng 14). Tính từ đầu năm, đầu tư công tăng 17,9% so với cùng kỳ (so với mức tăng 9,1% so với cùng kỳ trong 4 tháng đầu năm 2022), tương đương 19% kế hoạch năm 2023 của Chính phủ (khoảng 726,7 nghìn tỷ đồng).

Trong đó, thu ngân sách của Chính phủ cao hơn (tương đương 39,8% kế hoạch năm 2023) so với chi ngân sách (tương đương 24,1% kế hoạch năm 2023). Do đó, trong 4 tháng đầu năm 2023, ngân sách nhà nước thặng dư 145,1 nghìn tỷ đồng so với mục tiêu thâm hụt 455,5 nghìn tỷ đồng theo kế hoạch năm 2023 ("Quyết định 2506" của Bộ Tài chính).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024