Cập nhật Kinh tế vĩ mô: Khó khăn kéo dài trong ngành dệt may có thể chậm quá trình phục hồi thương mại

Nguồn: HSC

Khó khăn kéo dài trong ngành dệt may có thể chậm quá trình phục hồi thương mại

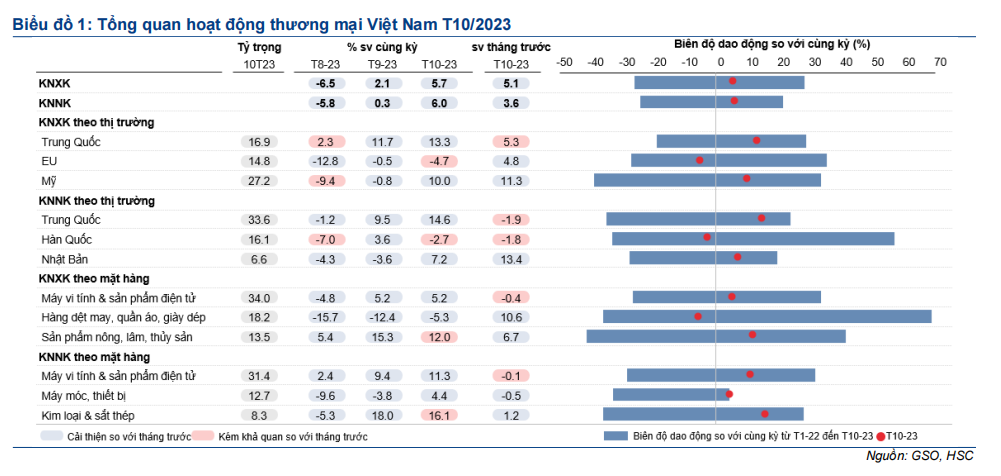

- KNXK và KNNK tăng lần lượt 5,7% và 6,0% so với cùng kỳ (tăng lần lượt 5,3% và 2,9% so với tháng trước), so với mức tăng lần lượt 2,1% và 0,3% so với cùng kỳ trong T9/2023.

- Lượng đơn hàng xuất khẩu mới của Việt Nam tiếp tục tích cực và ở mức cao hơn trung bình thế giới trong tháng thứ 3 liên tiếp. Triển vọng xuất khẩu toàn cầu thuận lợi hơn (tăng 3,4% trong năm 2024 so với tăng 1,1% trong năm 2023) kỳ vọng sẽ thúc đẩy quá trình phục hồi thương mại của Việt Nam.

- Tuy nhiên, XK dệt may của Việt Nam có thể sẽ phục hồi chậm hơn khu vực, chủ yếu do giá bán sản phẩm cao hơn và ảnh hưởng gia tăng của Đạo luật Chống lao động cưỡng bức.

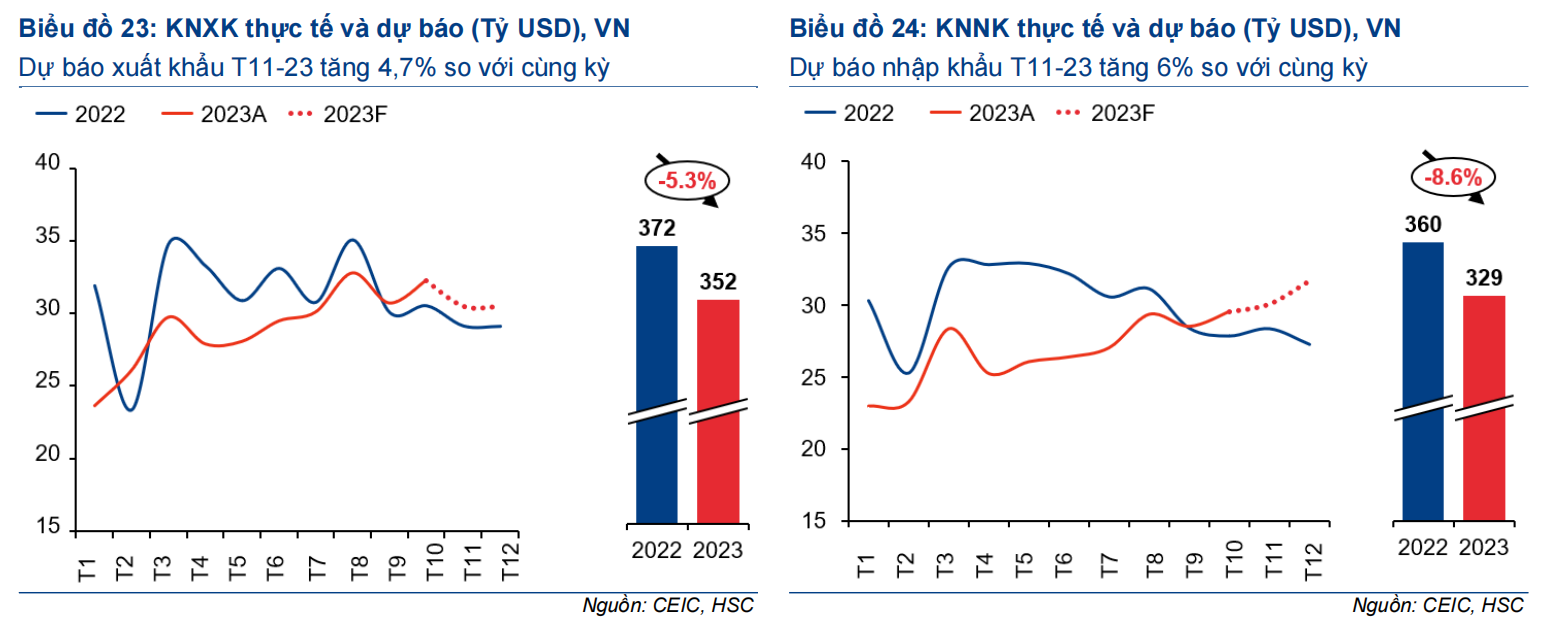

- Trong T11, chúng tôi dự báo KNXK và KNNK tiếp tục tăng trưởng ở mức 4,7% so với cùng kỳ (giảm 5,5% so với tháng trước chủ yếu do ảnh hưởng mùa vụ) và 6,0% so với cùng kỳ (tăng 1,8% so với tháng trước).

Thương mại tăng so với cùng kỳ trong tháng thứ 2 liên tiếp

KNXK và KNNK tăng lần lượt 5,7% và 6,0% so với cùng kỳ (tăng lần lượt 5,3% và 2,9% so với tháng trước), so với mức tăng lần lượt 2,1% và 0,3% so với cùng kỳ trong tháng 9/2023 và dự báo tăng lần lượt 2,6% và 5,5% so với cùng kỳ của HSC. Đáng chú ý, xuất khẩu sang Mỹ đã tăng trưởng trở lại sau 7 tháng giảm liên tiếp.

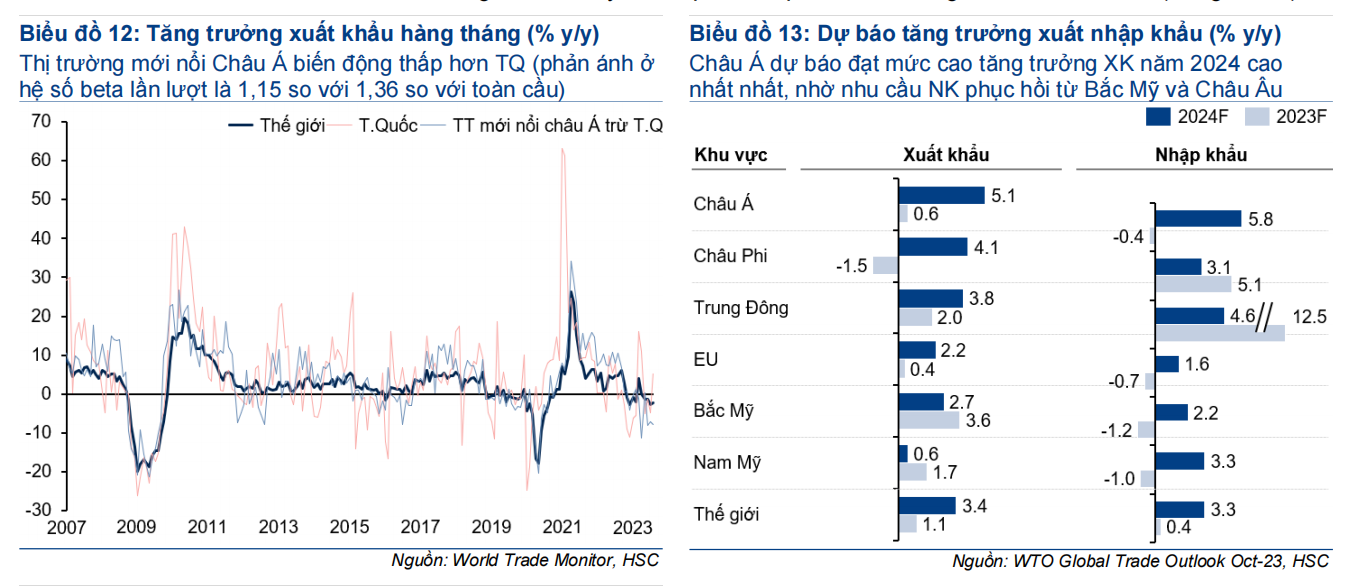

Việt Nam hưởng lợi từ triển vọng xuất khẩu toàn cầu tích cực hơn

Triển vọng xuất khẩu toàn cầu thuận lợi hơn (tăng 3,4% trong năm 2024 so với tăng 1,1% trong năm 2023). Trong đó, khu vực Châu Á được dự báo có tăng trưởng xuất khẩu cao nhất năm 2024 nhờ nhu cầu nhập khẩu tăng trở lại từ Bắc Mỹ và Châu Âu. Điều này kỳ vọng sẽ thúc đẩy thêm quá trình phục hồi thương mại của Việt Nam.

Khó khăn trong XK dệt may có thể làm chậm quá trình phục hồi

Giá bán cao hơn và ảnh hưởng gia tăng của Đạo luật Chống lao động cưỡng bức có thể là những lý do khiến xuất khẩu dệt may của Việt Nam kém tích cực. Mặc dù nhu cầu hàng may mặc toàn cầu có thể khôi phục mức tăng trưởng dài hạn trong Q4/2024, Việt Nam có thể sẽ phục hồi chậm hơn nếu thị phần XK tiếp tục suy giảm.

Dự báo 2023 và 2024

Trong T11, chúng tôi dự báo KNXK và KNNK tiếp tục tăng trưởng ở mức 4,7% so với cùng kỳ (giảm 5,5% so với tháng trước chủ yếu do ảnh hưởng mùa vụ) và 6,0% so với cùng kỳ (tăng 1,8% so với tháng trước). Chúng tôi duy trì dự báo KNXK và KNNK giảm lần lượt là 5,3% và 8,6% vào năm 2023, sau đó cùng phục hồi 9% vào năm 2024.

Hoạt động thương mại khởi đầu Q4 lạc quan

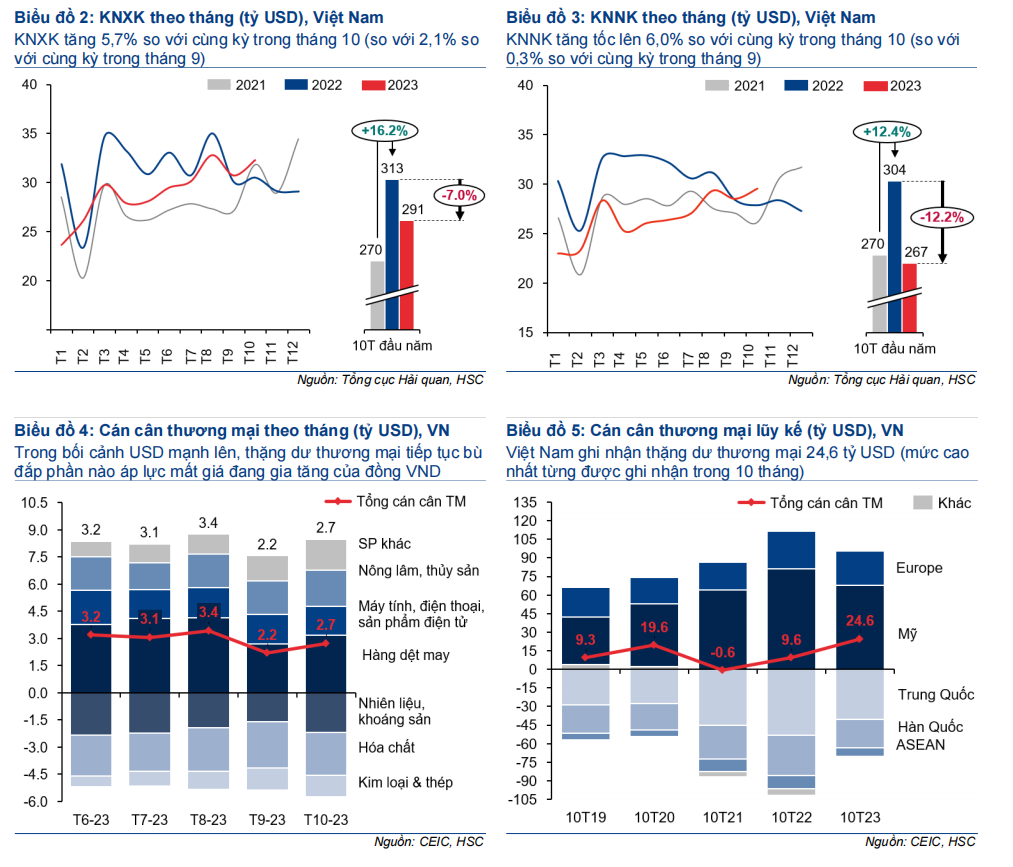

Hoạt động thương mại T10 tăng trưởng so với cùng kỳ trong tháng thứ 2 liên tiếp, phù hợp với kỳ vọng của chúng tôi. Đáng chú ý, xuất khẩu sang Mỹ đã tăng trưởng trở lại sau 7 tháng sụt giảm. Việt Nam kỳ vọng hưởng lợi từ triển vọng thương mại toàn cầu thuận lợi hơn trong năm 2024. Tuy nhiên, khó khăn kéo dài trong xuất khẩu dệt may có thể làm chậm quá trình phục hồi.

Thương mại tăng so với cùng kỳ trong tháng thứ 2 liên tiếp

KNXK và KNNK tăng lần lượt 5,7% và 6,0% so với cùng kỳ (tăng lần lượt 5,3% và 2,9% so với tháng trước), so với mức tăng lần lượt 2,1% và 0,3% so với cùng kỳ trong tháng 9/2023 và dự báo tăng lần lượt 2,6% và 5,5% so với cùng kỳ của HSC (Bảng 2 và 4). Kim ngạch thương mại tháng 10/2023 nhìn chung sát với dự báo KNXK và KNNK Q4/2023 tăng lần lượt 5,5% và 9,7% so với cùng kỳ của chúng tôi (so với mức giảm lần lượt 2,4% và 5,8% so với cùng kỳ trong Q3/2023) (Mời xem: Thương mại kỳ vọng sẽ tăng trưởng trong Q4/2023, tháng 10/2023, HSC).

Các điểm chính trong hoạt động thương mại tháng 10

Xuất khẩu sang Mỹ tăng trưởng trở lại sau 7 tháng sụt giảm

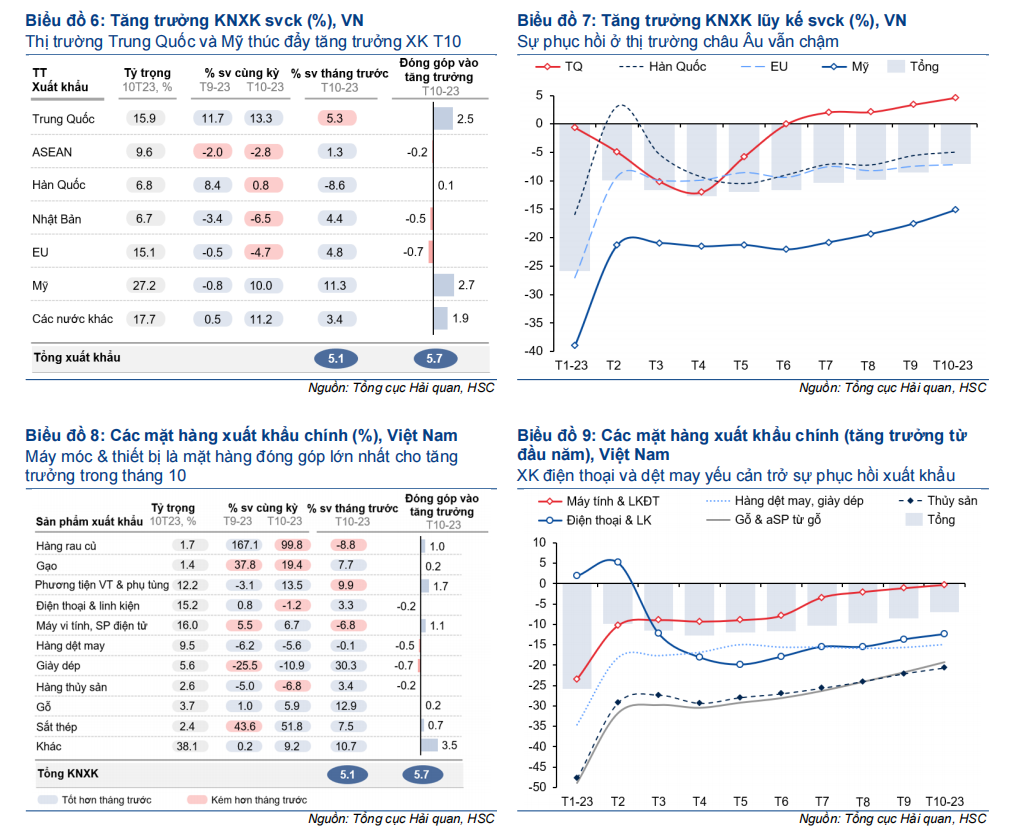

Trung Quốc (tăng 13,3% so với cùng kỳ) và Hoa Kỳ (tăng 10% so với cùng kỳ) là những thị trường đóng góp chính vào tăng trưởng xuất khẩu trong tháng 10. Đáng chú ý, xuất khẩu sang Mỹ lần đầu tiên tăng trưởng trở lại kể từ T2/2023 (Bảng 6-7).

KNXK của hầu hết các mặt hàng xuất khẩu chính đều tăng ổn định trong tháng 10, ngoại trừ KNXK điện thoại (giảm 1,2% so với cùng kỳ) và KNXK giày dép (giảm 10.9% so với cùng kỳ). KNXK máy tính & sản phẩm điện tử (tăng 6,7% so với cùng kỳ) vẫn đóng góp đáng kể vào tăng trưởng KNXK trong tháng thứ 4 liên tiếp. KNXK các sản phẩm nông lâm & thuỷ sản vẫn khả quan, trong đó KNXK rau quả tăng 99,8% so với cùng kỳ và KNXK gạo tăng 19,4% so với cùng kỳ. Đáng chú ý, KNXK máy móc & thiết bị (tăng 13,5% so với cùng kỳ) tăng trưởng trở lại lần đầu kể từ tháng 2/2023, là mặt hàng đóng góp lớn nhất vào tăng trưởng KNXK trong tháng 10 (Bảng 8-9).

Trong khi đó, KNNK máy tính & sản phẩm điện tử tăng 30,5% so với cùng kỳ (so với tăng 28% so với cùng kỳ trong tháng 9), tháng tăng thứ 5 liên tiếp và vẫn là động lực quan trọng nhất thúc đẩy tăng trưởng KNNK, đồng thời cho thấy nhu cầu XK đối với các mặt hàng này được kỳ vọng sẽ tăng. Đáng chú ý, KNNK máy móc & thiết bị (mặt hàng nhập khẩu lớn thứ 2) cũng tăng trở lại 4,4% so với cùng kỳ trong tháng 10 sau 6 tháng giảm liên tiếp, mức cao nhất kể từ tháng 8/2022 (Bảng 27-28 trong Phụ lục)

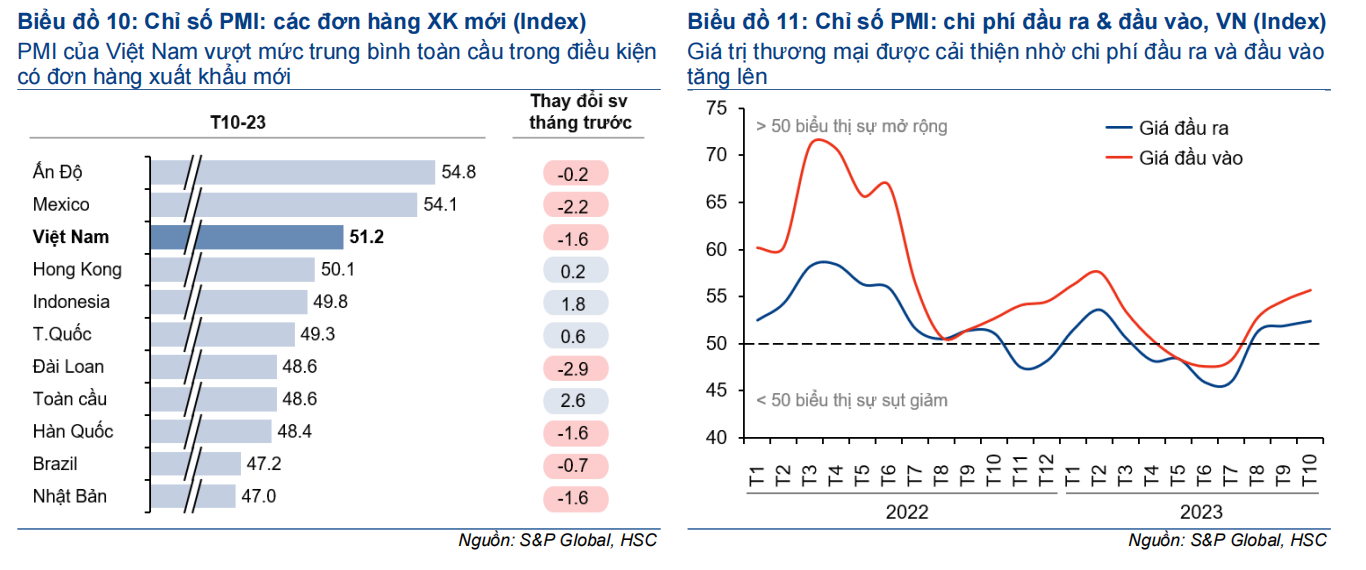

Theo số liệu PMI sản xuất, đơn hàng xuất khẩu mới của Việt Nam tiếp tục tích cực và ở mức cao hơn trung bình thế giới trong tháng thứ 3 liên tiếp

Theo dữ liệu PMI sản xuất T10, đơn hàng xuất khẩu mới của Việt Nam vẫn ở trạng thái tăng trưởng, tiếp tục ở mức cao hơn so với hầu hết các nước trong khu vực và trung bình toàn cầu trong tháng thứ 3 liên tiếp (Bảng 10).

Ngoài ra, khảo sát của PMI cho thấy chi phí đầu ra và đầu vào gần đây đã tăng lên, giúp thúc giá trị thương mại thông qua mức giá XK và NK cao hơn (Bảng 11). Như đã đề cập trong báo cáo trước, tác động giá đã làm sự sụt giảm trong kim ngạch thương mại của Việt Nam trở nên tiêu cực hơn. Tác động giá cũng là một phần nguyên nhân gây ra hiệu ứng mức nền cao trong năm ngoái, đạt đỉnh điểm vào quý 3 và giảm dần vào quý 4. (Xem Thương mại kỳ vọng sẽ tăng trưởng trong quý 4/2023, tháng 10 năm 2023, HSC).

Việt Nam hưởng lợi từ triển vọng XK toàn cầu tích cực hơn

Triển vọng XK toàn cầu thuận lợi hơn (tăng 3,4% trong năm 2024 so với tăng 1,1% trong năm 2023). Trong đó, khu vực Châu Á được dự báo có tăng trưởng xuất khẩu cao nhất năm 2024 nhờ nhu cầu NK tăng trở lại từ Bắc Mỹ và Châu Âu. Điều này kỳ vọng sẽ thúc đẩy thêm quá trình phục hồi thương mại của Việt Nam (Bảng 12-13).

XK dệt may khó khăn có thể làm chậm quá trình phục hồi

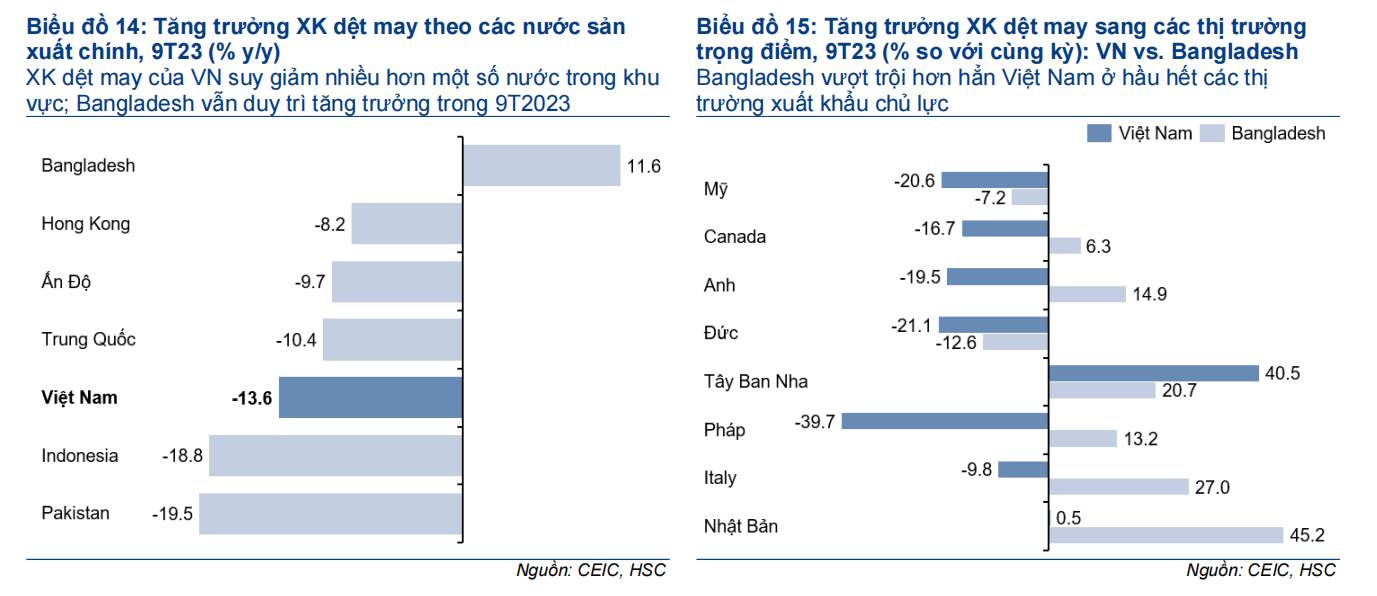

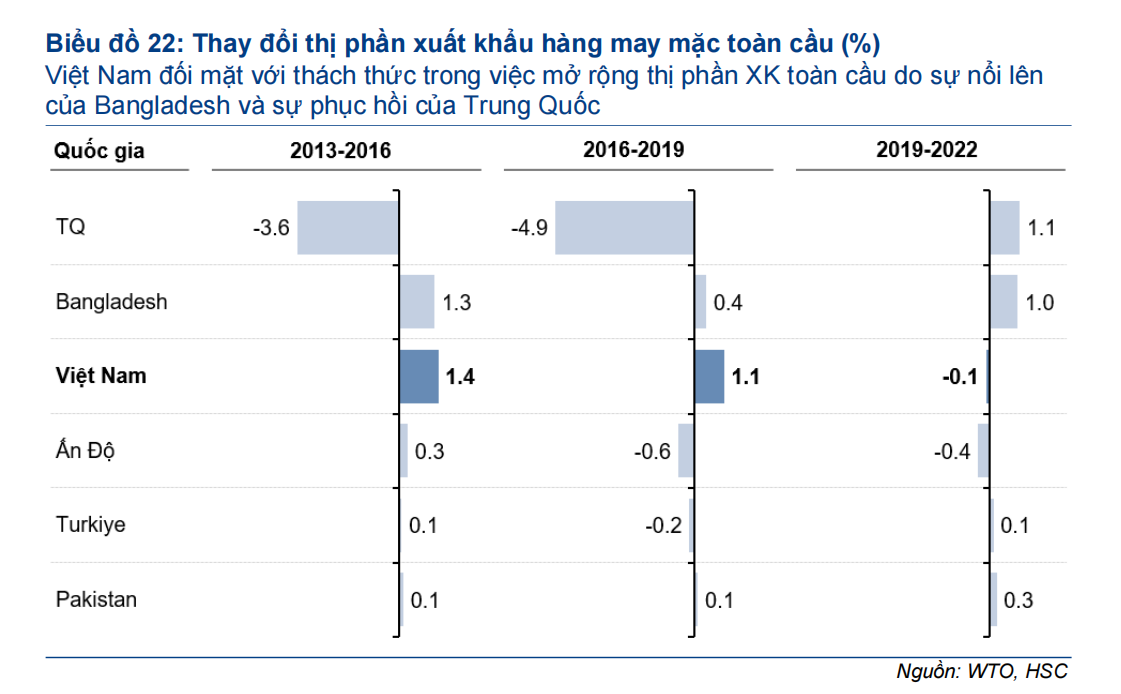

XK dệt may của Việt Nam chịu ảnh hưởng kép do nhu cầu toàn cầu suy yếu và thị phần giảm sút

Do nhu cầu toàn cầu suy yếu, hầu hết các nhà sản xuất dệt may lớn, bao gồm Việt Nam, đều phải đối mặt với tình trạng xuất khẩu giảm mạnh trong 9T/2023. Tuy nhiên, Bangladesh vẫn duy trì đà tăng trưởng nhờ chiếm được thị phần lớn hơn (từ các đối thủ như Việt Nam) tại các thị trường trọng điểm như Mỹ và Châu Âu (Bảng 14-15).

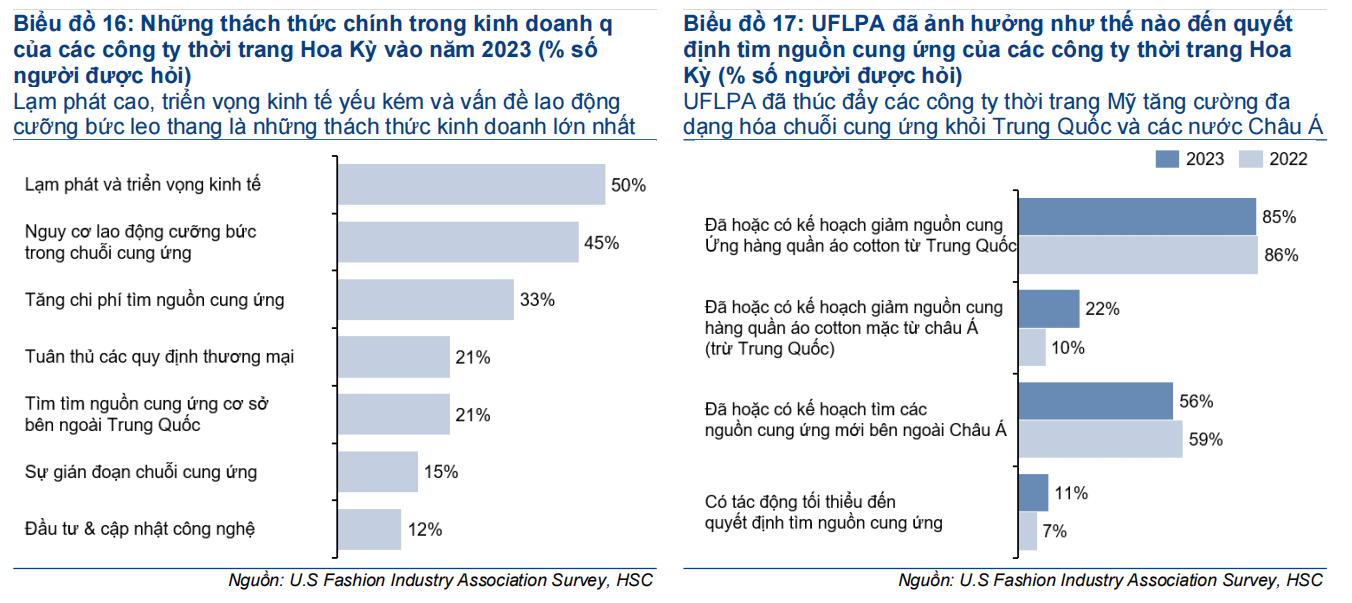

XK dệt may của Việt Nam kém tích cực chủ yếu do giá bán sản phẩm cao hơn và ảnh hưởng gia tăng của Đạo luật Chống lao động cưỡng bức

Trong cuộc khảo sát gần, các công ty thời trang Mỹ nhấn mạnh lạm phát cao, triển vọng kinh tế yếu kém và vấn đề lao động cưỡng bức leo thang là những thách thức kinh doanh lớn nhất trong năm 2023. Đặc biệt, Đạo luật phòng chống lao động cưỡng bức (UFLPA) hiện cấm nhập khẩu toàn bộ tất cả hàng hóa (bao gồm hàng may mặc) được sản xuất (một phần hoặc toàn bộ) từ Khu tự trị Tân Cương của Trung Quốc hoặc liên quan đến các công ty trong danh sách đen của UFLPA. Điều này đã thúc đẩy các công ty thời trang Mỹ tăng cường đa dạng hóa chuỗi cung ứng khỏi Trung Quốc và các nước Châu Á (Bảng 16-17)

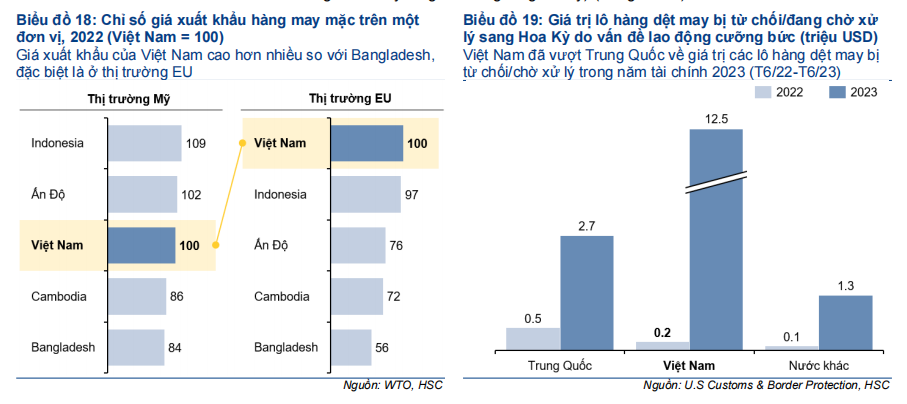

Dựa vào kết quả khảo sát trên, XK dệt may của Việt Nam đang kém hiệu quả so với một số nước trong khu vực một phần do: (1) giá xuất khẩu cao hơn (nhạy cảm với người tiêu dùng trong môi trường lạm phát cao) và (2) tác động của Đạo luất chống lao động cưỡng bức (thể hiện qua giá trị XK hàng dệt may sang Mỹ bị từ chối hoặc đang chờ xử lý tăng lên đáng kể gần đây) (Bảng 18-19).

Tuy nhu cầu hàng may mặc toàn cầu có thể trở lại mức tăng trưởng dài hạn trong Q4/2024, Việt Nam có thể sẽ phục hồi chậm hơn nếu thị phần XK tiếp tục suy giảm

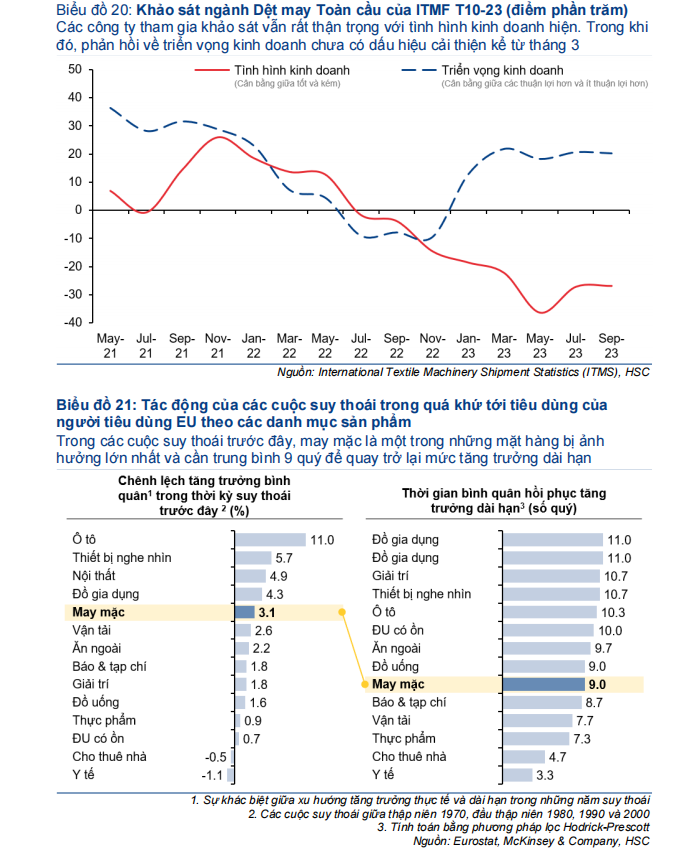

Theo Khảo sát ngành Dệt may Toàn cầu của ITMF, các công ty trong chuỗi giá trị dệt may vẫn đang phải vật lộn với chi phí tăng cao và nhu cầu thấp. Trong khi tình hình kinh doanh đã được cải thiện đôi chút kể từ T5/2023, các thương hiệu và nhà bán lẻ toàn cầu cho đến nay vẫn chưa tăng đơn đặt hàng, dẫn đến công suất trung bình toàn cầu giảm tiếp xuống mức 69% trong T9/2023 (so với 71% trong T7/2023) (Bảng 20).

Tuy nhiên, sự phục hồi chậm này là không bất ngờ và phù hợp với diễn biến tiêu thụ sản phẩm may mặc trong các cuộc suy thoái toàn cầu trước đây. Theo McKinsey &Company, may mặc là một trong những mặt hàng chịu tác động lớn nhất trong thời kỳ suy thoái kinh tế và có thể mất khoảng 9 quý để khôi phục mức tăng trưởng tiêu dùng dài hạn (Bảng 20).

Do đó, chúng tôi kỳ vọng nhu cầu may mặc toàn cầu sẽ quay trở lại mức tăng trưởng

dài hạn vào Q4/2024. Tuy nhiên, tốc độ phục hồi XK của hàng dệt may Việt Nam sẽ

còn phụ thuộc vào diễn biến thị phần XK toàn cầu – hiện đang chứng kiến sự suy

giảm của Việt Nam và tăng tốc của Bangladesh (Bảng 22)

Dự báo thương mại 2023 và 2024

Chúng tôi duy trì dự báo KNXK và KNNK sẽ giảm lần lượt 5,3% và 8,6% vào năm 2023, sau đó là phục hồi 9% vào năm 2024

Trong T11, chúng tôi dự báo KNXK và KNNK tiếp tục tăng trưởng ở mức 4,7% so với cùng kỳ (giảm 5,5% so với tháng trước chủ yếu do ảnh hưởng mùa vụ) và 6,0% so với cùng kỳ (tăng 1,8% so với tháng trước). Các giả định chính của chúng tôi là: (1) XK nhóm hàng AFF, máy tính & điện tử tiếp tục tăng trưởng so với cùng kỳ; (2) XK thủy sản và gỗ tiếp tục phục hồi, và (3) tác động mức nền cao suy giảm (Bảng 23-24).

Tính chung trong quý 4/2023, XK và NK được dự báo tăng 5,5% và 9,7% so với cùng kỳ (so với mức giảm 2,4% và 5,8% so với cùng kỳ trong quý 3/2023).

Chúng tôi duy trì dự báo KNXK và KNNK giảm lần lượt là 5,3% và 8,6% vào năm 2023, sau đó cùng phục hồi 9% vào năm 2024.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024