Cập nhật Kinh tế vĩ mô: Nâng dự báo thương mại nhờ chu kỳ công nghệ hồi phục mạnh hơn

Nguồn: HSC

Nâng dự báo thương mại nhờ chu kỳ công nghệ hồi phục mạnh hơn

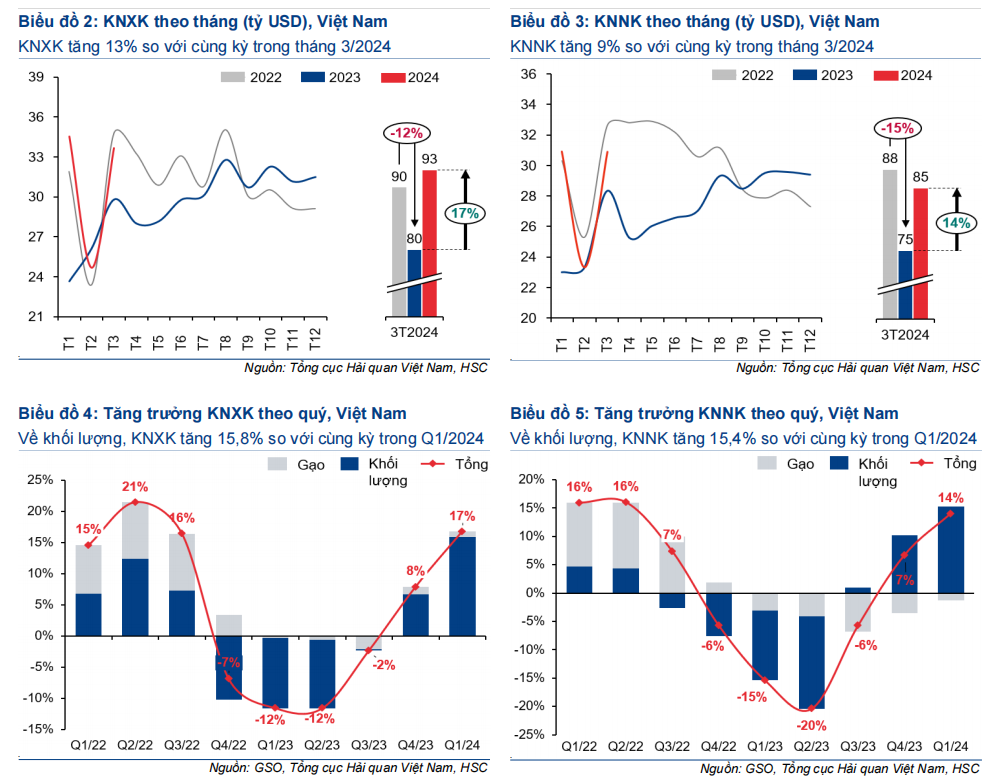

- Trong tháng 3/2024, mặc dù kim ngạch xuất khẩu (KNXK) và kim ngạch nhập khẩu (KNNK) tăng mạnh lần lượt 36,4% và 32,5% so với mức nền thấp tháng trước (số ngày làm việc trong tháng 2 ít hơn do kỳ nghỉ Tết), mức tăng so với cùng kỳ đã giảm tốc xuống lần lượt 13% và 9% (so với tăng lần lượt 19% và 1,71% trong 2 tháng đầu năm 2024).

- Do đó, KNXK và KNNK Q1/2024 tăng lần lượt 16,8% và 14% (so với tăng lần lượt 7,9% và 6,7% trong Q4/2023), vượt dự báo của HSC là tăng lần lượt 14,5% và 13,1%.

- Ngoài ra, hoạt động thương mại được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng, đặc biệt là đối với các sản phẩm công nghệ. Do đó, HSC nâng dự báo tăng trưởng KNXK và KNNK năm 2024 lên lần lượt 12,5% và 13,5% trong khi giữ nguyên dự báo năm 2025 (đều tăng trưởng 12%).

Hoạt động thương mại tăng trong quý thứ 2 liên tiếp

Trong tháng 3, mặc dù KNXK và KNNK tăng mạnh 36,4% và 32,5% so với mức nền thấp tháng trước (số ngày làm việc ít hơn trong tháng 2 do kỳ nghỉ Tết), nhưng tốc độ tăng so với cùng kỳ đã chậm lại ở mức 13% và 9% (so với tăng 19% và 17,1% so với cùng kỳ trong 2 tháng đầu năm 2024) (Biểu đồ 2 & 3). Từ đó, KNXK và KNNK đã tăng lần lượt 16,8% và 14% so với cùng kỳ trong Q1/2024 (so với tăng 7,9% và 6,7% so với cùng kỳ trong Q4/2023), cao hơn so với dự báo của chúng tôi (tăng 14,5% và 13,1% so với cùng kỳ).

Cán cân thương mại đạt 2,8 tỷ USD trong tháng 3/2024, duy trì thặng dư thứ trong tháng 22 liên tiếp. Trong Q1/2024, thặng dư thương mại đạt 7,8 tỷ USD (so với 4,9 tỷ USD trong Q1/2023). Lưu ý rằng giá nhập khẩu giảm cũng là một yếu tố quan trọng làm KNNK tăng chậm hơn KNXK trong quý thứ 5 liên tiếp (Biểu đồ 4 & 5).

Thị trường Mỹ & sản phẩm công nghệ vẫn là động lực chính giúp đẩy mạnh hoạt động xuất khẩu

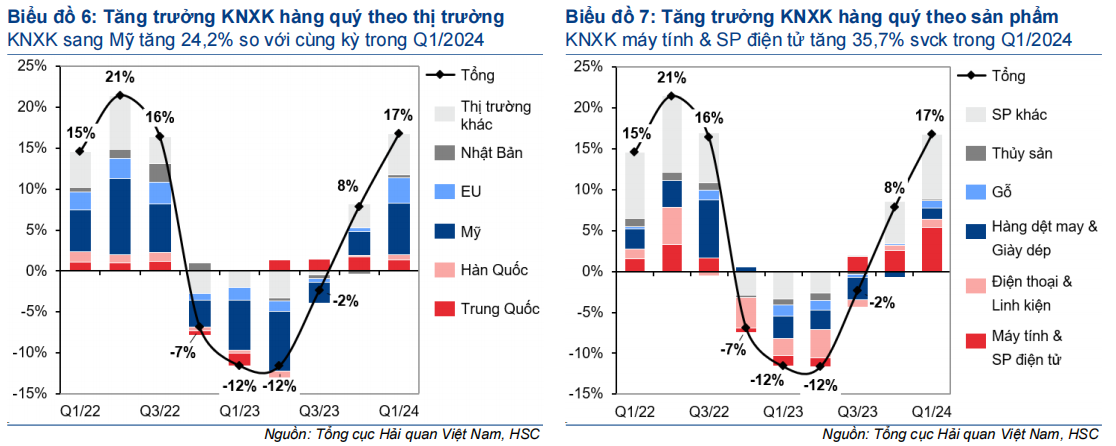

Một phần do mức nền thấp, KNXK sang Mỹ và châu Âu tăng lần lượt 24,2% và 19,7% so với cùng kỳ trong Q1/2024 (so với tăng 10,5% và 3,2% so với cùng kỳ trong Q4/2023), đóng góp lớn nhất vào tổng mức tăng trưởng KNXK (đóng góp lần lượt 6,3 và 3,1 điểm phần trăm). Trong khi đó, KNXK sang Trung Quốc vẫn tăng trưởng ổn định ở mức 8,9% so với cùng kỳ trong Q1/2024 (so với tăng 9% so với cùng kỳ trong Q4/2023), đóng góp 1,3 điểm phần trăm vào tổng tăng trưởng KNXK (Biểu đồ 6). KNXK máy tính và sản phẩm điện tử tăng 35,7% so với cùng kỳ trong Q1/2024 (so với tăng 16,7% so với cùng kỳ trong Q4/2023), quý tăng hai con số thứ 3 liên tiếp và đóng góp 5,4 điểm phần trăm vào tăng trưởng chung (đóng góp lớn nhất trong số tất cả sản phẩm) (Biểu đồ 7).

Kim ngạch nhập khẩu đã tăng trưởng đa dạng hơn

Trong Q1/2024, KNNK từ Trung Quốc tăng 28,4% so với cùng kỳ (so với tăng 16,9% so với cùng kỳ trong Q4/2023) và đóng góp 9 điểm phần trăm vào tăng trưởng chung. KNNK từ khu vực ASEAN (tăng 11,3% so với cùng kỳ) và châu Âu (tăng 16,6% so với cùng kỳ) cũng phục hồi mạnh mẽ, đóng góp tổng cộng 2,4 điểm phần trăm vào tăng trưởng chung (so với đóng góp âm 0,8 điểm phần trăm vào tăng trưởng chung trong Q4/2023) (Biểu đồ 8).

KNNK máy tính và sản phẩm điện tử tăng chậm lại ở mức 24,1% so với cùng kỳ trong Q1/2024 (so với tăng 40,4% so với cùng kỳ trong Q4/2023) nhưng vẫn đóng góp lớn nhất vào tăng trưởng chung (6,3 điểm phần trăm). KNNK điện thoại các loại (tăng 20,5% so với cùng kỳ) đã phục hồi mạnh mẽ từ mức giảm 49,4% so với cùng kỳ trong Q4/2023 và đóng góp 0,5 điểm phần trăm vào tăng trưởng chung (Biểu đồ 9).

Hoạt động xuất khẩu trong khu vực cũng khởi sắc nhờ chu kỳ công nghệ hồi phục

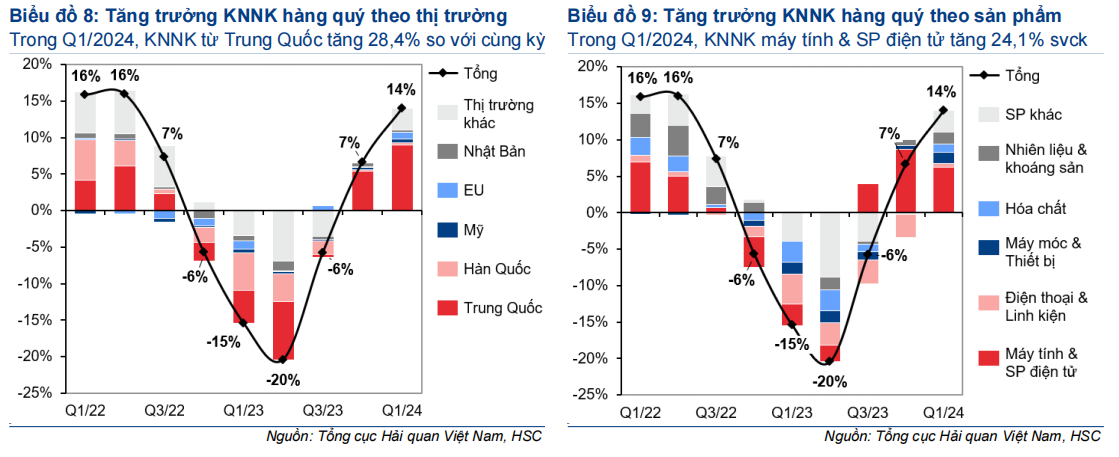

Trong Q1/2024, KNXK ở các quốc gia châu Á nhìn chung đã tăng trưởng trở lại so với cùng kỳ. Trong đó, KNXK của Việt Nam (16,8%) vượt trội đáng kể so với các quốc gia khác như Hàn Quốc (tăng 8,3% so với cùng kỳ) và Trung Quốc (tăng 1,5% so với cùng kỳ) (Biểu đồ 10).

Tương tự Việt Nam, KNXK sản phẩm công nghệ của Hàn Quốc và Đài Loan cũng tăng mạnh lần lượt 40,8% & 23% so với cùng kỳ trong 2 tháng đầu năm 2024, là động lực chính giúp đẩy mạnh sự phục hồi của hoạt động xuất khẩu chung (Biểu đồ 11).

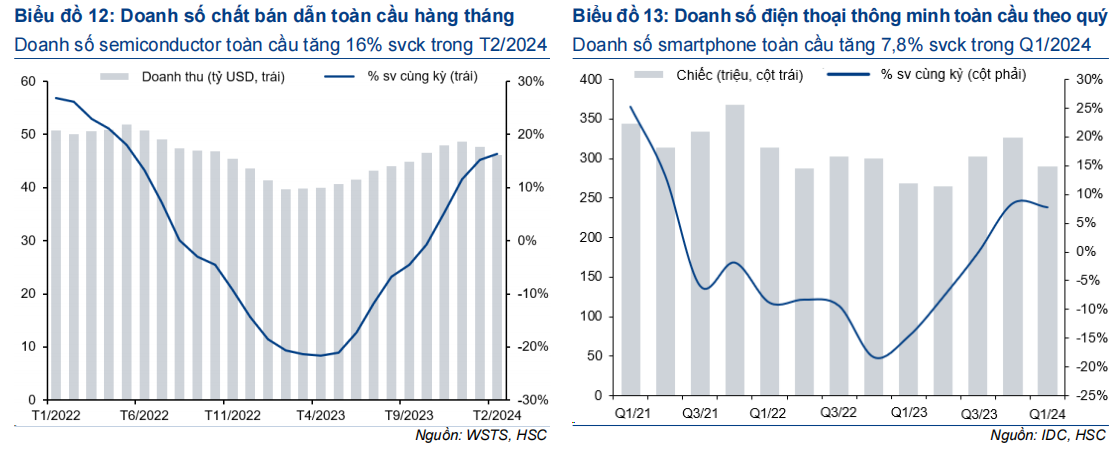

Xu hướng này phù hợp với sự phục hồi của chu kỳ công nghệ toàn cầu gần đây, trong đó: (1) doanh số chất bán dẫn toàn cầu tăng 16% so với cùng kỳ trong tháng 2/2024 (mức tăng mạnh nhất kể từ tháng 5/2022) và (2) doanh số điện thoại thông minh toàn cầu tăng 7,8% so với cùng kỳ trong Q1/2024 (quý tăng thứ 2 liên tiếp sau 9 quý sụt giảm liên tiếp) (Biểu đồ 12 & 13).

Triển vọng thương mại năm 2024-2025

HSC điều chỉnh tăng dự báo kim ngạch xuất khẩu sản phẩm công nghệ cho năm 2024

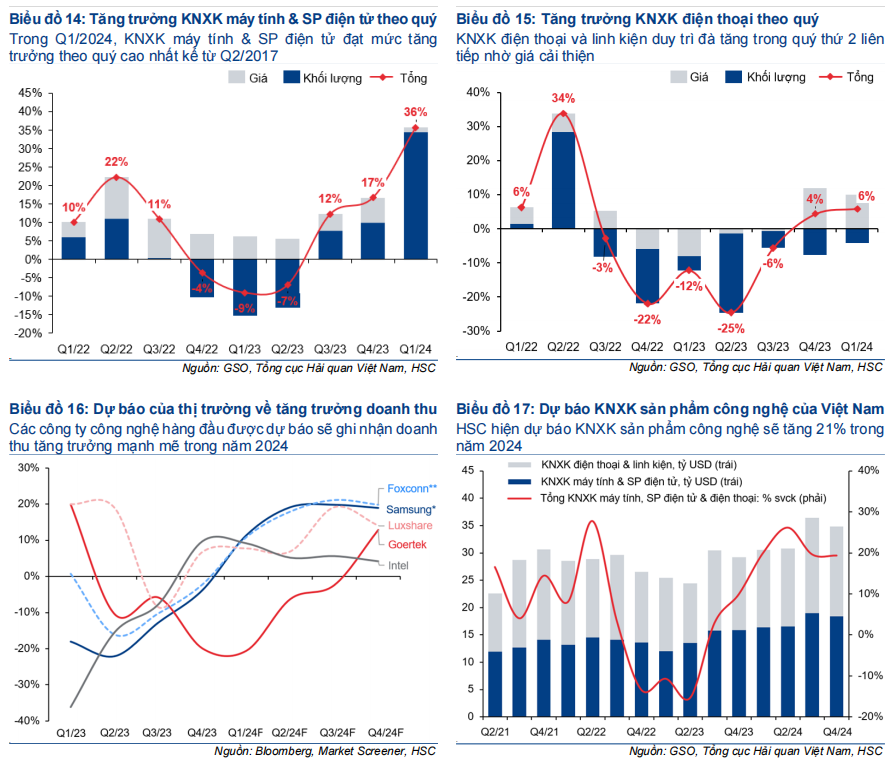

Trong Q1/2024, tổng KNXK máy tính, đồ điện tử và điện thoại các loại (hoặc sản phẩm công nghệ) tăng mạnh 20% so với cùng kỳ và đóng góp 6,4 điểm phần trăm vào tăng trưởng chung (Biểu đồ 14 & 15).

HSC dự báo KNXK sản phẩm công nghệ sẽ tiếp tục tăng mạnh trong các quý sắp tới nhờ (1) những dấu hiệu ngày càng rõ ràng về sự phục hồi của chu kỳ công nghệ và (2) dự báo của thị trường về triển vọng tăng trưởng doanh số mạnh mẽ trong năm 2024 của các công ty công nghệ hàng đầu như Samsung, Foxconn, Intel (Biểu đồ 16).

Từ đó, HSC hiện dự báo KNXK sản phẩm công nghệ (đóng góp 31% tổng KNXK) sẽ tăng trưởng 21% trong năm 2024 và đóng góp 6,4 điểm phần trăm vào tăng trưởng chung (so với tăng trưởng 12% và đóng góp 3,6 điểm phần trăm trong dự báo trước đó) (Mời xem: Triển vọng thương mại & FDI: Từ kiên cường đến sức mạnh, ngày 30/1/2024, HSC) (Biểu đồ 17).

Chúng tôi cũng lưu ý rằng Samsung, Intel và Foxconn hiện đóng góp lần lượt khoảng 9%, 3% và 1% tổng KNXK của Việt Nam trong năm 2023.

HSC giữ nguyên dự báo kim ngạch xuất khẩu đối với sản phẩm dệt may, may mặc & da giày

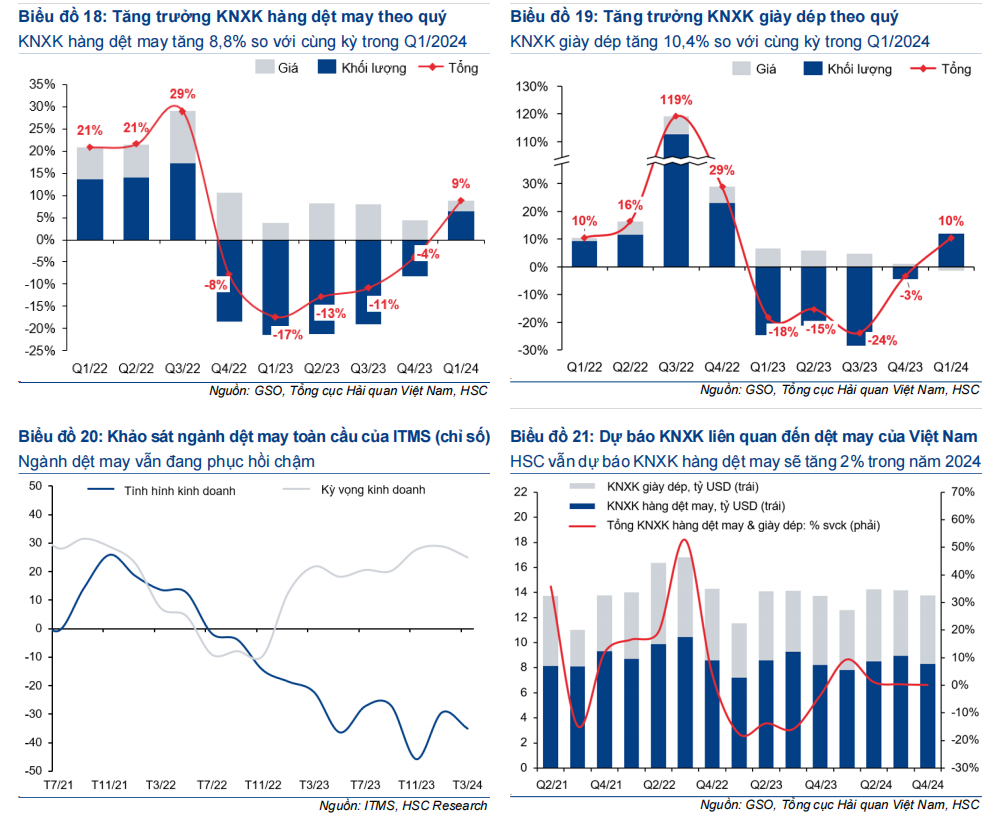

Trong Q1/2024, tổng KNXK hàng dệt may và giày dép (hoặc các sản phẩm liên quan đến dệt may) tăng trở lại 9,4% so với cùng kỳ, chấm dứt 4 quý sụt giảm liên tiếp và đóng góp 1,4 điểm phần trăm vào tăng trưởng chung (Biểu đồ 18 & 19).

Trong những quý tới, HSC dự báo tăng trưởng KNXK liên quan đến dệt may sẽ chậm lại do (1) tác động mức nền thấp suy giảm và (2) ngành dệt may toàn cầu vẫn tiếp tục gặp nhiều khó khăn. Theo khảo sát mới nhất của ITMS, mặc dù kỳ vọng kinh doanh toàn cầu trong tháng 3/2024 đạt mức cao nhất kể từ tháng 11/2021, nhưng số lượng đơn đặt hàng và công suất hoạt động vẫn hồi phục chậm trong bối cảnh nhu cầu vẫn tiếp tục ở mức thấp (Biểu đồ 20).

Do đó, HSC giữ nguyên dự báo KNXK các sản phẩm liên quan đến dệt may (đóng góp 15% tổng KNXK) tăng trưởng chậm 2% trong năm 2024 và đóng góp 0,4 điểm phần trăm vào tăng trưởng chung (Mời xem: Triển vọng thương mại & FDI: Từ kiên cường đến sức mạnh, ngày 30/1/2024, HSC) (Biểu đồ 21).

HSC nâng dự báo tăng trưởng kim ngạch xuất khẩu và kim ngạch nhập khẩu năm 2024 lên lần lượt 12,5% và 13,5% (từ tăng trưởng lần lượt 9% và 11% trước đó)

Như đã đề cập trong báo cáo trước đó, HSC tiếp tục dự báo thương mại sẽ dần lấy lại vị thế là một trong ba trụ cột chính của tăng trưởng kinh tế trong năm 2024, nhờ sự khởi sắc của những mặt hàng chủ lực bao gồm công nghệ, dệt may, gỗ & thủy sản (Mời xem: Triển vọng thương mại & FDI: Từ kiên cường đến sức mạnh, ngày 30/1/2024, HSC).

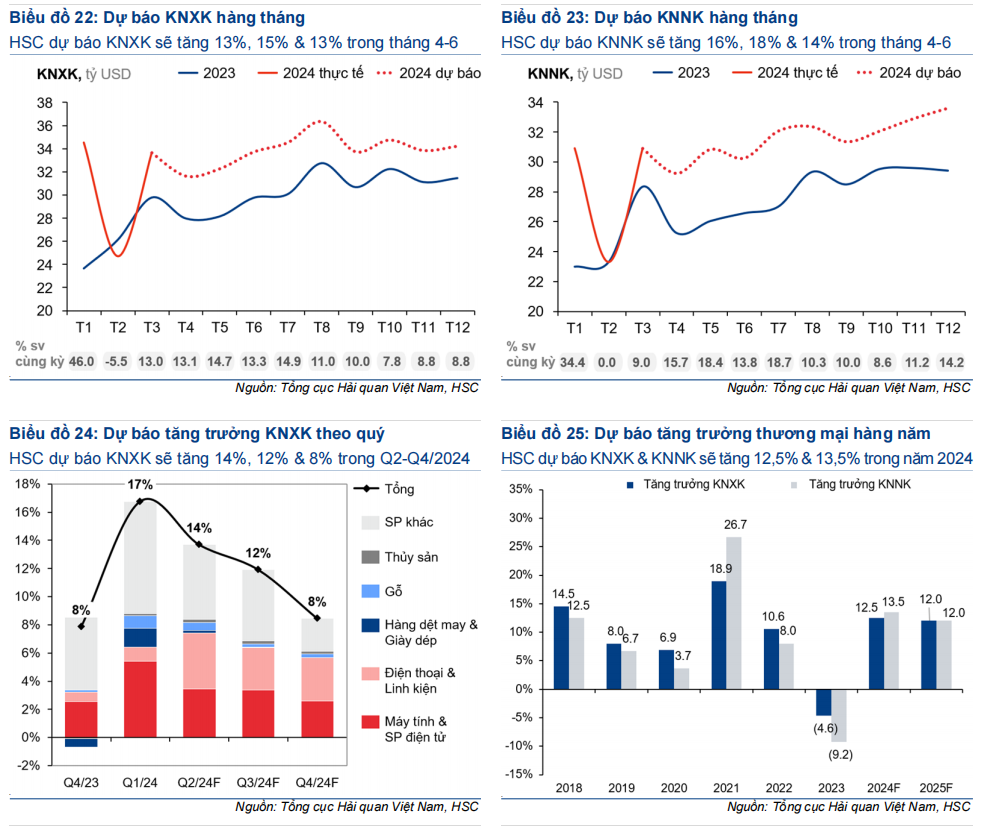

Trên cơ sở (1) tình hình Q1/2024 tốt hơn dự kiến và (2) triển vọng xuất khẩu sản phẩm công nghệ khởi sắc (như đã phân tích trong phần trước), HSC nâng dự báo tăng trưởng KNXK trong 3 quý tiếp theo lên lần lượt 13,7%, 11,9% và 8,4% so với cùng kỳ (từ mức tăng lần lượt 12,5%, 8,4% và 3,3% so với cùng kỳ trong dự báo trước đó) (Biểu đồ 24).

Với những giả định trên, KNXK và KNNK trong 2024 dự báo sẽ tăng trưởng 12,5% và 13,5% (so với tăng lần lượt 9% và 11% trong dự báo trước đó). Cán cân thương mại theo đó dự báo thặng dư 28,6 tỷ USD (so với mức thặng dư 28,3 tỷ USD trong năm 2023) (Biểu đồ 25).

Cho năm 2025, HSC giữ nguyên dự báo kim ngạch xuất khẩu và kim ngạch nhập khẩu đều tăng trưởng 12%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024