Cập nhật Kinh tế vĩ mô: Tăng trưởng hoạt động thương mại sẽ thúc đẩy kinh tế phục hồi trong Q4/2023

Nguồn: HSC

Tăng trưởng hoạt động thương mại sẽ thúc đẩy kinh tế phục hồi trong Q4/2023

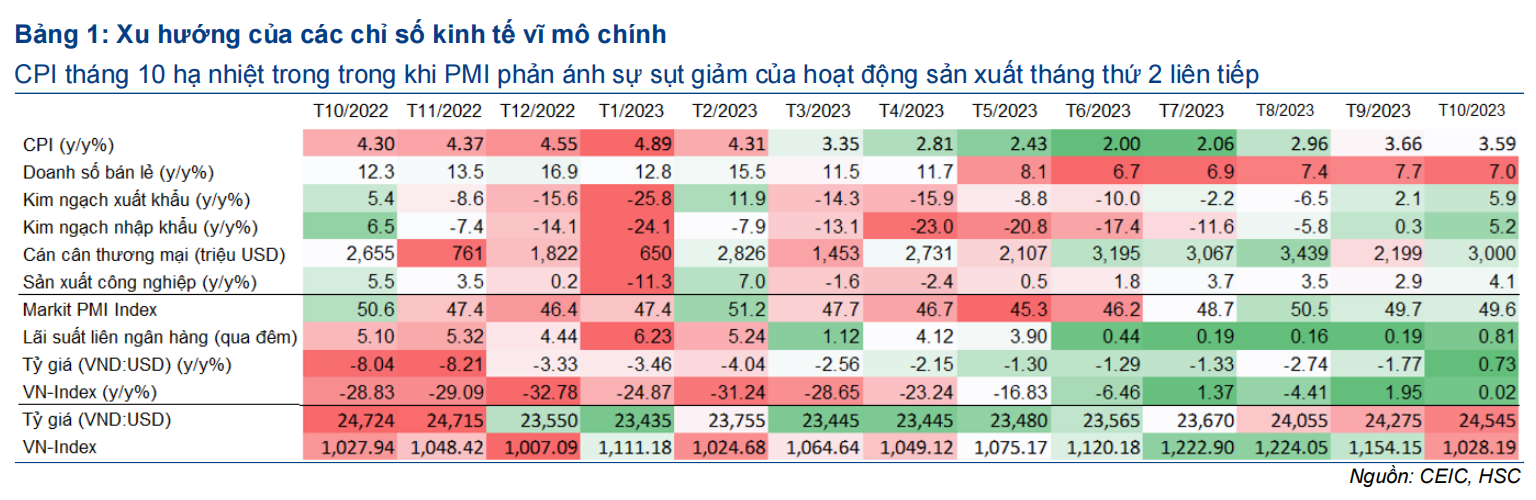

- Kim ngạch xuất khẩu (KNXK) và kim ngạch nhập khẩu (KNNK) tăng mạnh lần lượt 5,9% và 5,2% so với cùng kỳ, cao hơn dự báo và cải thiện đáng kể so với mức tăng tháng 9/2023.

- FDI đăng ký 10 tháng đầu năm 2023 tăng 14,7%. Theo đó, HSC nâng dự báo tăng trưởng FDI đăng ký cả năm 2023 lên 10% (từ 7% trước đó).

- Trong 10 tháng đầu năm 2023, doanh số bán lẻ hàng hoá & dịch vụ tăng 9,4%, trong đó doanh số tháng 10/2023 đạt mức cao kỷ lục, cho thấy nhu cầu tích cực trong nước nhờ số lượng khách du lịch lớn.

- CPI tổng thể tháng 10/2023 hạ nhiệt do giá năng lượng giảm, giúp NHNN ổn định thị trường ngoại hối.

Kim ngạch thương mại tháng 10 của Việt Nam tăng mạnh nhưng chỉ số PMI sản xuất vẫn gây thất vọng

Trong tháng 10/2023, kim ngạch thương mại của Việt Nam tăng mạnh với KNXK và KNNK tăng lần lượt 5,9% và 5,2% so với cùng kỳ, cao hơn so với dự báo của HSC. KNXK các mặt hàng xuất khẩu chính đều tăng mạnh, ngoại trừ điện thoại các loại và giày dép, trong khi máy tính & sản phẩm điện tử vẫn là các mặt hàng đóng góp chính vào tổng tăng trưởng KNXK. KNNK của các sản phẩm này cũng đẩy mạnh tăng trưởng KNNK.

Ngoài ra, FDI đăng ký 10 tháng tăng mạnh lên mức cao kỷ lục. Theo đó, HSC nâng dự báo tăng trưởng FDI cam kết cả năm 2023 lên 10% (từ 7% trước đó). Trong 10 tháng đầu năm 2023, doanh số bán lẻ hàng hoá & dịch vụ tăng 9,4% so với cùng kỳ. Số lượng du khách quốc tế vẫn mạnh mẽ dù số lượng du khách Trung Quốc phục hồi chậm lại.

CPI tổng thể giảm nhẹ do giá năng lượng giảm. Lạm phát cơ bản cũng tiếp tục hạ nhiệt. Điều này sẽ hỗ trợ NHNN trong các tháng còn lại của năm, đồng thời giúp ổn định thị trường ngoại hối (bên cạnh thặng dư thương mại đạt mức cao kỷ lục 24,6 tỷ USD tính từ đầu năm).

Đầu tư công hiện chỉ hoàn thành 66% kế hoạch năm 2023. Các cơ quan chức năng cần đồng bộ giải pháp nhằm giải ngân vốn trong Q4/2023.

Nhìn chung, số liệu kinh tế tháng 10 vẫn cho thấy những diễn biến tích cực và đà phục hồi đang tiếp diễn của nền kinh tế Việt Nam trong bối cảnh bất ổn trên toàn cầu leo thang.

FDI cam kết tăng mạnh, thúc đẩy triển vọng dài hạn

Kim ngạch thương mại tháng 10 tiếp tục tăng trong tháng thứ 2 liên tiếp, dẫn đầu là KNXK sản phẩm CNTT. FDI vẫn là điểm sáng nhờ FDI cam kết luỹ kế từ đầu năm tăng mạnh. Doanh số bán lẻ hàng hoá & dịch vụ tháng 10 tăng chậm lại nhưng vẫn đạt mức cao kỷ lục, cho thấy nhu cầu trong nước khả quan.

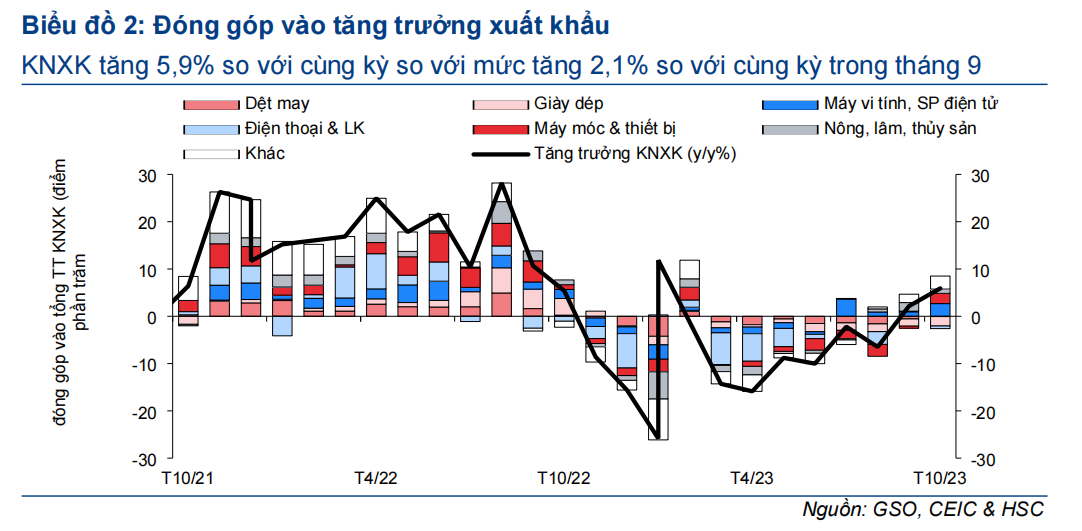

Kim ngạch thương mại tiếp tục tăng so với cùng kỳ trong tháng thứ 2 liên tiếp, dẫn đầu là KNXK sản phẩm điện tử

KNXK và KNNK tăng lần lượt 5,9% và 5,2% so với cùng kỳ (tăng lần lượt 5,3% và 2,9% so với tháng trước), so với mức tăng lần lượt 2,1% và 0,3% so với cùng kỳ trong tháng 9/2023 và dự báo tăng lần lượt 2,6% và 5,5% so với cùng kỳ của HSC (Bảng 2 và 4). Kim ngạch thương mại tháng 10/2023 nhìn chung sát với dự báo KNXK và KNNK Q4/2023 tăng lần lượt 5,5% và 9,7% so với cùng kỳ của chúng tôi (so với mức giảm lần lượt 2,4% và 5,8% so với cùng kỳ trong Q3/2023)

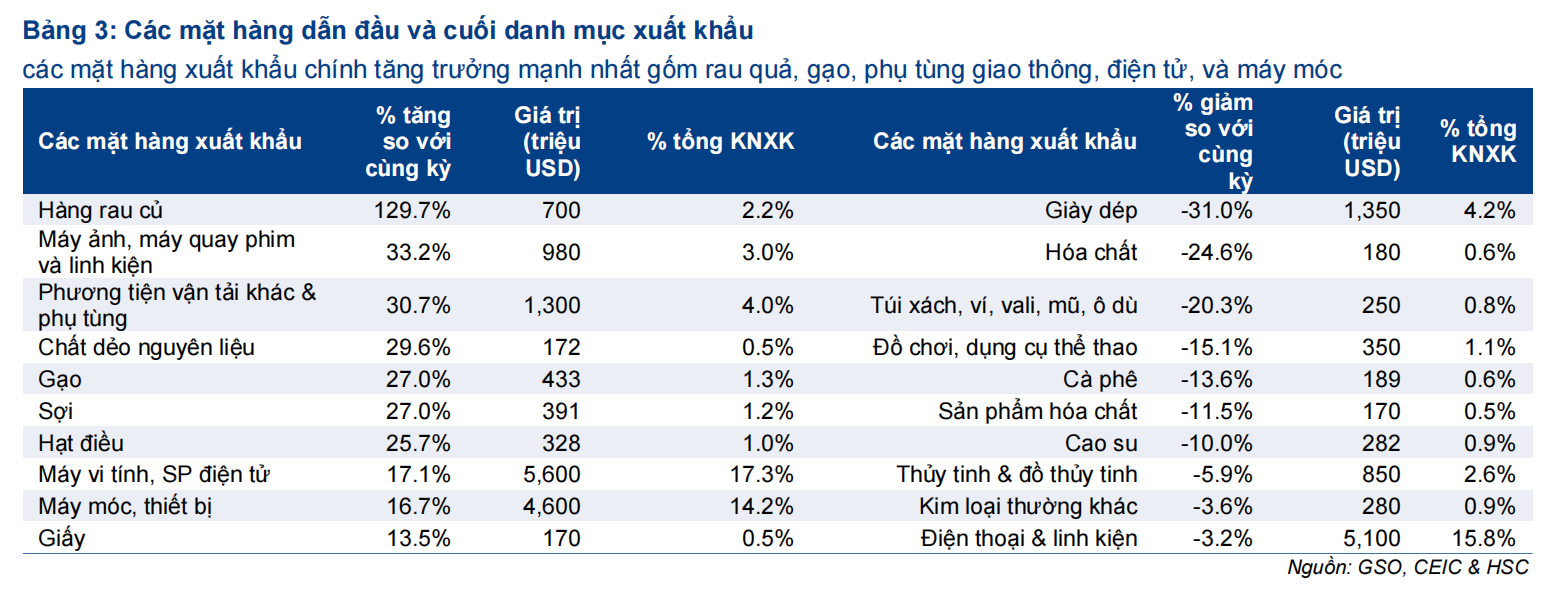

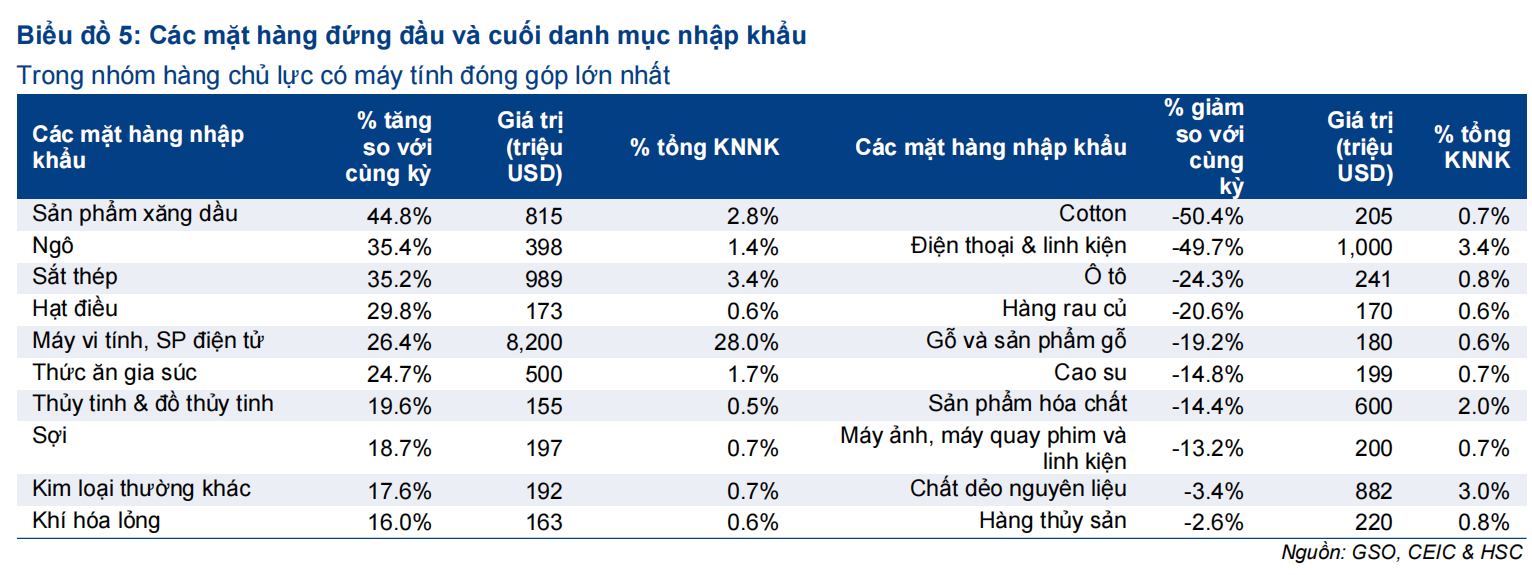

KNXK của hầu hết các mặt hàng xuất khẩu chính đều tăng ổn định trong tháng 10, ngoại trừ KNXK điện thoại (giảm 3,2% so với cùng kỳ) và KNXK giày dép (giảm 31% so với cùng kỳ) (Bảng 3). KNXK máy tính & sản phẩm điện tử (tăng 17,1% so với cùng kỳ) vẫn đóng góp chủ yếu vào tăng trưởng KNXK trong tháng thứ 4 liên tiếp. KNXK các sản phẩm nông lâm & thuỷ sản vẫn khả quan, trong đó KNXK rau quả tăng 129,7% so với cùng kỳ và KNXK gạo tăng 27% so với cùng kỳ. Đáng chú ý, KNXK máy móc & thiết bị (tăng 16,7% so với cùng kỳ) tăng trưởng trở lại lần đầu kể từ tháng 2/2023, là mặt hàng đóng góp lớn thứ hai vào tăng trưởng KNXK trong tháng 10 (Bảng 2 và 3).

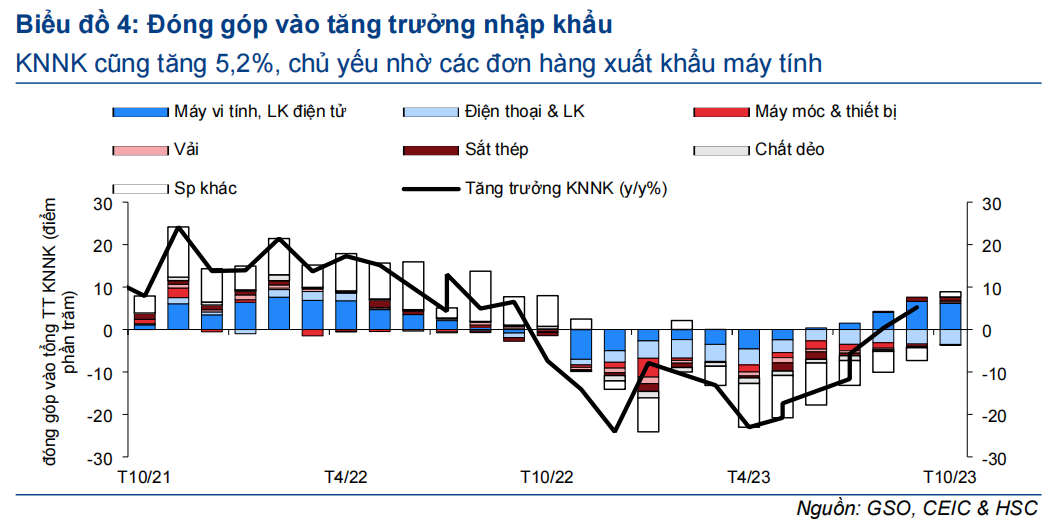

Trong tháng 10/2023, KNNK máy tính & sản phẩm điện tử tăng 26,4% so với cùng kỳ (so với tăng 28% so với cùng kỳ trong tháng 9), tháng tăng thứ 5 liên tiếp và vẫn là động lực quan trọng nhất thúc đẩy tăng trưởng KNNK, đồng thời cho thấy nhu cầu đối với các mặt hàng này được kỳ vọng sẽ tăng. Đáng chú ý, sau 6 tháng giảm liên tiếp, KNNK máy móc & thiết bị (mặt hàng nhập khẩu lớn thứ 2) cũng tăng trở lại 2,4% so với cùng kỳ, cao nhất từ tháng 8/2022 (Bảng 5).

Thặng dư thương mại 24,6 tỷ USD, mức cao kỷ lục trong chu kỳ 10 tháng

Trong 10 tháng đầu năm 2023, do KNNK (giảm 7,1% so với cùng kỳ) giảm mạnh hơn so với KNXK (giảm 12,3% so với cùng kỳ), Việt Nam ghi nhận thặng dư thương mại ước tính khoảng 24,6 tỷ USD, cao hơn một chút so với dự báo của HSC (thặng dư năm 2023 đạt 23,3 tỷ USD) (Mời xem: Thương mại kỳ vọng sẽ tăng trưởng trong Q4/2023, tháng 10/2023, HSC).

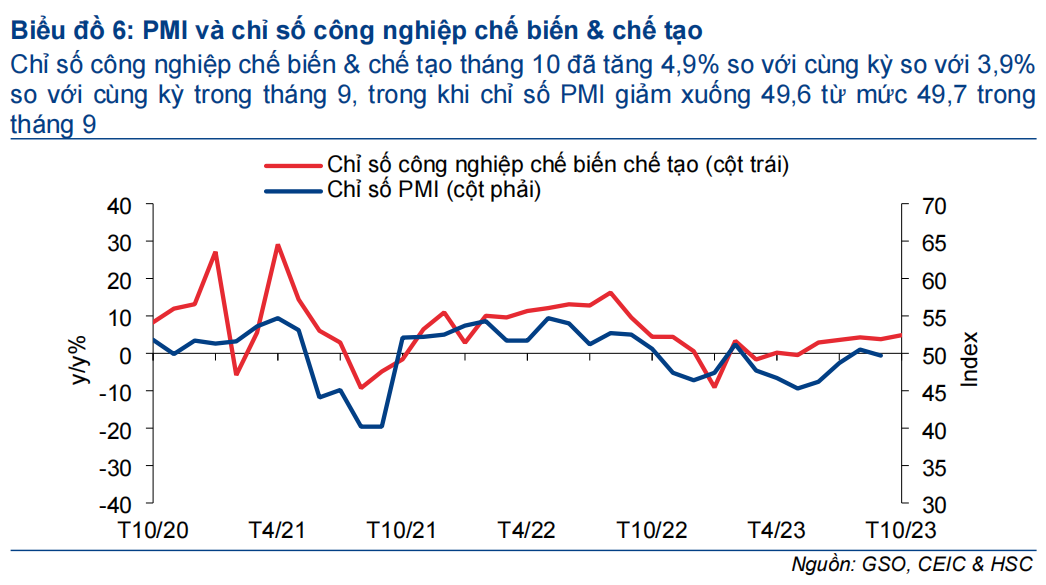

Chỉ số công nghiệp chế biến & chế tạo trong nước tăng so với cùng kỳ trong tháng thứ 5 liên tiếp

Trong tháng 10/2023, chỉ số công nghiệp chế biến & chế tạo của Tổng cục Thống kê đã tăng 4,9% so với cùng kỳ và là mức tăng cao nhất kể từ tháng 9/2022, đánh dấu tháng thứ 5 liên tiếp hoạt động sản xuất phục hồi (Bảng 6). Nhờ đó, chỉ số công nghiệp chế biến & chế tạo tính từ đầu năm đã tăng 0,5% so với cùng kỳ (so với mức tăng 0,2% so với cùng kỳ trong 9 tháng đầu năm 2023).

Tuy nhiên, chỉ số PMI sản xuất của S&P Global là 49,6 trong tháng 10 (so với mức 49,7 trong tháng 9) (Bảng 6), vẫn ở dưới mức 50 (mức đi ngang) trong tháng thứ 2liên tiếp. Theo đó, các điều kiện kinh doanh tổng thể trong ngành sản xuất của Việt Nam đã suy giảm nhẹ trong tháng 10, khi các doanh nghiệp tiếp tục cắt giảm sản lượng dù số lượng đơn đặt hàng mới và đơn hàng xuất khẩu mới tăng nhẹ.

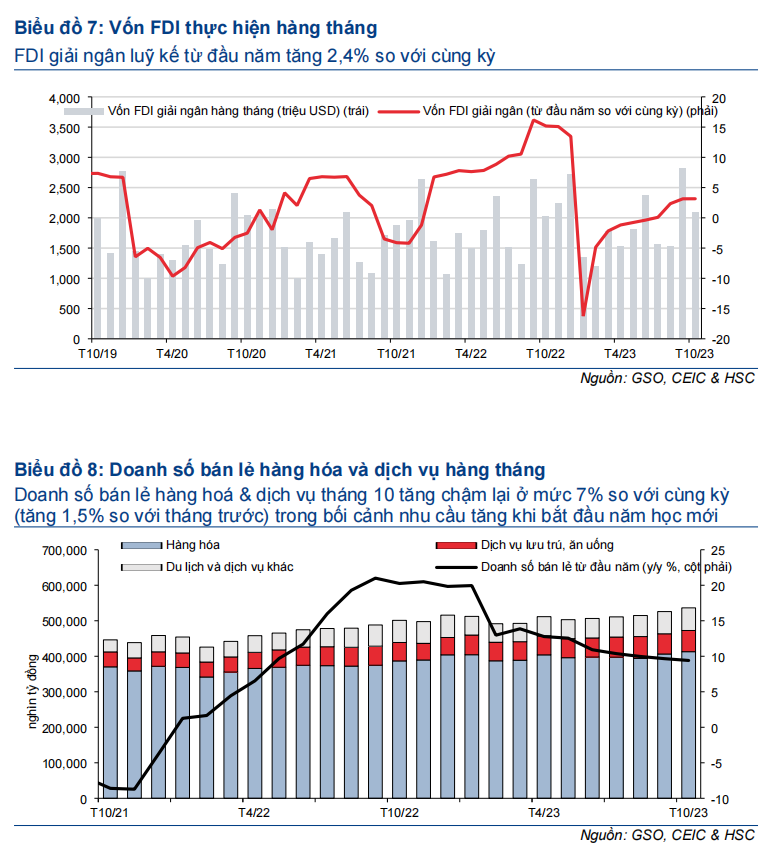

Vốn FDI cam kết luỹ kế 10 tháng đầu năm 2023 tăng mạnh 14,7% so với cùng kỳ

Trong tháng 10, vốn FDI giải ngân tăng 3,2% so với cùng kỳ (so với mức tăng 7% so với cùng kỳ trong tháng 9), tháng tăng thứ 9 liên tiếp. Theo đó, FDI giải ngân luỹ kế từ đầu năm tăng 2,4% so với cùng kỳ (Bảng 7). Đáng chú ý, đây là mức giải ngân luỹ kế 10 tháng cao kỷ lục trong vòng 5 năm, cho thấy dòng vốn dài hạn chảy vào mạnh mẽ trong bối cảnh triển vọng thương mại ngắn hạn thiếu chắc chắn.

Trong khi đó, vốn FDI cam kết tăng mạnh 49,9% so với cùng kỳ trong tháng 10, theo đó FDI cam kết luỹ kế từ đầu năm tăng 14,7% so với cùng kỳ (so với mức giảm 5,4% so với cùng kỳ trong 10 tháng đầu năm 2022). Trong đó, FDI cam kết từ Trung Quốc (tăng 98% so với cùng kỳ), Hồng Kông (tăng 160% so với cùng kỳ), Đài Loan (tăng 193% so với cùng kỳ) đã bù đắp sự sụt giảm kể từ đầu năm của Nhật Bản (giảm 28% so với cùng kỳ), Mỹ (giảm 27% so với cùng kỳ) và Singapore (giảm 13% so với cùng kỳ).

Đáng chú ý, tỉnh Quảng Ninh đóng góp 41% vào tổng FDI cam kết trong tháng 10 nhờ hai dự án lớn: dự án sản xuất tấm pin năng lượng mặt trời của Jinko với tổng vốn đầu tư 1,5 tỷ USD và và dự án sản xuất thiết bị điện của Liteon với tổng vốn đầu tư 690 triệu USD. Ngoài ra, các tỉnh Vũng Tàu và Hải Phòng cũng thu hút dự án đầu tư lớn, trong đó Tập đoàn Hyosung đầu tư 540 triệu USD vào dự án nhà máy sợi carbon và Tập đoàn SK đầu tư 500 triệu USD dự án nhà máy sản xuất vật liệu phân hủy sinh học công nghệ cao. Do vốn FDI cam kết cao hơn so với kỳ vọng của chúng tôi, HSC nâng dự báo tăng trưởng FDI cam kết cả năm lên 10% (từ 7% trước đây), trong khi duy trì dự báo FDI thực hiện cả năm tăng trưởng 7%.

Doanh số bán lẻ hàng hoá & dịch vụ tăng 9,4% so với cùng kỳ trong 10 tháng đầu năm 2023

Trong tháng 10, doanh số bán lẻ hàng hoá & dịch vụ tăng chậm lại ở mức 7% so với cùng kỳ (so với mức tăng 7,7% so với cùng kỳ trong tháng 9) (Bảng 8). Theo đó, doanh số bán lẻ hàng hoá & dịch vụ 10 tháng đầu năm 2023 tiếp tục tăng chậm lại ở mức 9,4% so với cùng kỳ (so với tăng 9,7% so với cùng kỳ trong 9 tháng đầu năm 2023), sát với dự báo cả năm 2023 của HSC (tăng trưởng 9,5%). Tuy nhiên, doanh số bán lẻ hàng hóa & dịch vụ tháng 10 vẫn cao kỷ lục, vượt 536 nghìn tỷ đồng, cho thấy nhu cầu trong nước tương đối tích cực.

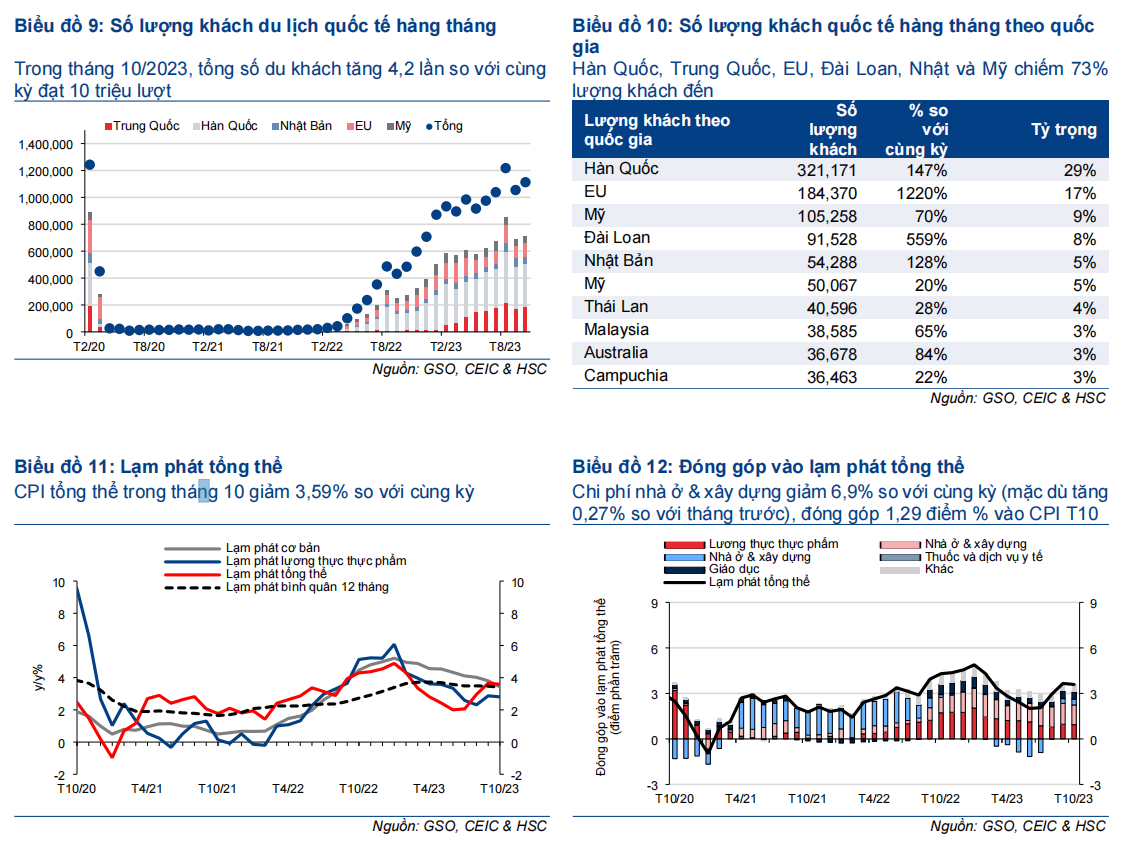

Số lượng du khách quốc tế đạt trên 1 triệu lượt trong tháng thứ 4 liên tiếp

Trong tháng 10/2023, số lượng du khách quốc tế tăng 5,5% so với tháng trước và tăng mạnh 2,3 lần so với cùng kỳ. Trong 10 tháng đầu năm 2023, tổng số du khách tăng 4,2 lần so với cùng kỳ đạt 10 triệu lượt (Bảng 9) nhưng chỉ tương đương 69% so với năm 2019 trong tháng thứ 4 liên tiếp. Nguyên nhân một phần là do số lượng du khách Trung Quốc hồi phục chậm hơn kỳ vọng, chỉ tương đương 31% so với năm 2019 trong tháng 10/2023.

Trong số 3 thị trường hàng đầu về số lượng du khách vào Việt Nam, Hàn Quốc tiếp tục dẫn đầu với 321 nghìn lượt khách, tiếp theo là Trung Quốc với 184 nghìn khách và châu Âu với 105 nghìn khách (Bảng 12).

Nhìn chung, toàn cảnh ngành du lịch Việt Nam vẫn khả quan hơn nhiều so với bình quân các quốc gia khác trong khu vực. Theo số liệu của WTO, ngành du lịch ở Châu Á - Thái Bình Dương đã hồi phục lên mức 61% so với trước dịch COVID-19, so với các khu vực khác như châu Âu, châu Mỹ và Trung Đông (lần lượt đạt 91%, 87% và 120% so với trước đại dịch) (Mời xem: UNWTO tourism data tracks recovery progress, tháng 9/2023, TTR Weekly).

CPI tổng thể giảm nhẹ trong bối cảnh giá năng lượng giảm

Trong tháng 10, CPI tổng thể giảm xuống mức 3,59% so với cùng kỳ (so với tăng 3,66% so với cùng kỳ trong tháng 9), thấp hơn 30 điểm cơ bản so với dự báo của chúng tôi và tiếp tục xu hướng hạ nhiệt so với tháng trước (tăng lần lượt 0,08% và 1,1% so với tháng trước trong tháng 10 và tháng 9) (Bảng 11 và 12).

CPI tổng thể giảm tốc so với tháng trước chủ yếu do: (1) giá gạo tăng chậm lại 1,14% so với tháng trước trong tháng 10 (so với mức tăng 4,23% trong tháng 9), giảm tỷ trọng đóng góp của nhóm thực phẩm vào CPI tổng thể (đóng góp 0,03 điểm tăng trong tháng 10 so với 0,12 điểm tăng trong tháng 9); (2) chi phí giáo dục tăng chậm lại 2,25% so với tháng trước trong tháng 10 (so với tăng 8,06% trong tháng 9), giảm tỷ trọng đóng góp của nhóm giáo dục vào CPI tổng thể (đóng góp 0,14 điểm tăng trong tháng 10 so với 0,5 điểm tăng trong tháng 9); (3) giá nhiên liệu giảm 4,59% so với tháng trước trong tháng 10 (so với tăng 3,54% trong tháng 9), theo đó nhóm vận tải đóng góp 0,15 điểm giảm vào CPI tổng thể (so với 0,12 điểm tăng trong tháng 9).

Điều này phù hợp với nhận định của HSC - đà tăng của giá dầu có thể đã chạm đỉnh, trong khi giá gạo không còn nhiều dư địa tăng trưởng. Ngoài ra, chi phí giáo dục tăng mạnh trong tháng 9 một phần là do ảnh hưởng của năm học mới.Trong khi đó, lạm phát cơ bản tháng 10 tiếp tục giảm tốc xuống 3,4% so với cùng kỳ (so với tăng 3,8% so với cùng kỳ trong tháng 9), mức thấp nhất kể từ tháng 8/2022, tiếp tục xác nhận xu hướng giảm của lạm phát cơ bản.

Trong 10 tháng đầu năm 2023, lạm phát tổng thể tăng 3,2% so với cùng kỳ, thấp hơn nhiều so với mục tiêu của NHNN (4,5%) và sát với dự báo CPI tăng 3,3% so với cùng kỳ trong năm 2023 của HSC (Mời xem: Tín hiệu tích cực sau khi chạm đáy, nhưng vẫn còn khó khăn, phát hành ngày 9/6/2023, HSC).

Đầu tư công hoàn thành 66% kế hoạch năm 2023

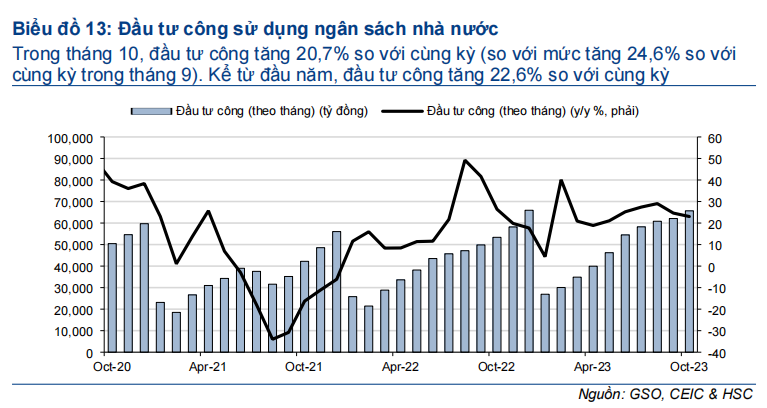

Trong tháng 10, đầu tư công tăng 20,7% so với cùng kỳ (so với mức tăng 24,6% so với cùng kỳ trong tháng 9) (Biểu đồ 13). Kể từ đầu năm, đầu tư công tăng 22,6% so với cùng kỳ (so với mức tăng 21,1% so với cùng kỳ trong 10 tháng đầu năm 2022), tương đương 65,8% kế hoạch năm 2023 của Chính phủ (726,7 nghìn tỷ đồng). HSC dự báo đầu tư công sẽ tiếp tục tăng tốc trong bối cảnh các cơ quan chức năng đang đồng bộ giải pháp trong Q4/2023.

Trong khi đó, thu ngân sách của Chính phủ cao hơn (tương đương 86,3% kế hoạch năm 2023) so với chi ngân sách (tương đương 65,4% kế hoạch năm 2023). Do đó, trong 10 tháng đầu năm 2023, ngân sách nhà nước thâm hụt 41,1 nghìn tỷ đồng so với mục tiêu thâm hụt 455,5 nghìn tỷ đồng theo kế hoạch năm 2023 ('Quyết định 2506' của Bộ Tài chính).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024