Cập nhật Kinh tế vĩ mô: Thặng dư thương mại hàng hoá & dịch vụ là động lực lớn nhất thúc đẩy tăng trưởng

Nguồn: HSC

Thặng dư thương mại hàng hoá & dịch vụ là động lực lớn nhất thúc đẩy tăng trưởng

Tóm tắt

- Trong Q2/2023, GDP tăng 4,14% (so với dự báo của HSC là 4,4%); chúng tôi duy trì dự báo GDP năm 2023 sẽ tăng trưởng 5%.

- Dù NHNN gần đây đã cắt giảm mạnh lãi suất chính sách, tác động lên nền kinh tế vẫn có độ trễ. Trong nửa đầu năm 2023, hoạt động cho vay của ngân hàng tăng 3,13%, trong khi GDP thực tăng 3,7%, với động lực chính từ xuất khẩu ròng hàng hóa và dịch vụ (đóng góp 63,45% vào tăng trưởng).

- Do dư địa để NHNN nới lỏng thêm chính sách tiền tệ không còn nhiều, các chính sách hỗ trợ tài khóa có thể được ban hành trong nửa cuối cuối năm 2023, bao gồm cắt giảm thuế GTGT, tăng lương cho cán bộ, công chức nhà nước và thúc đẩy đầu tư công.

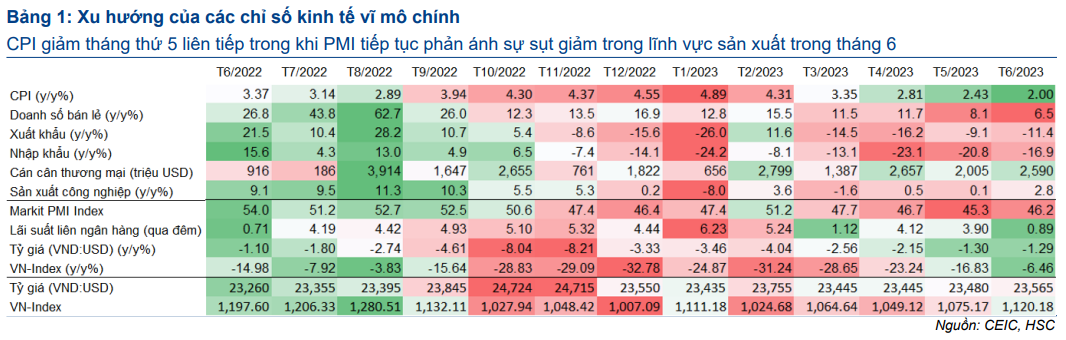

- Trong tháng 6, CPI giảm xuống 2%, trong khi mức tiêu thụ các mặt hàng không thiết yếu giảm (doanh thu từ phương tiện giao thông không gồm ô tô chỉ tăng nhẹ 2,5%).

- Vốn FDI giải ngân tính từ đầu năm (tăng 0,5%) và số lượng khách du lịch nước ngoài (tăng 9,3 lần) vẫn là những điểm sáng.

Dịch vụ vượt trội so với sản xuất trong quý thứ 4 liên tiếp

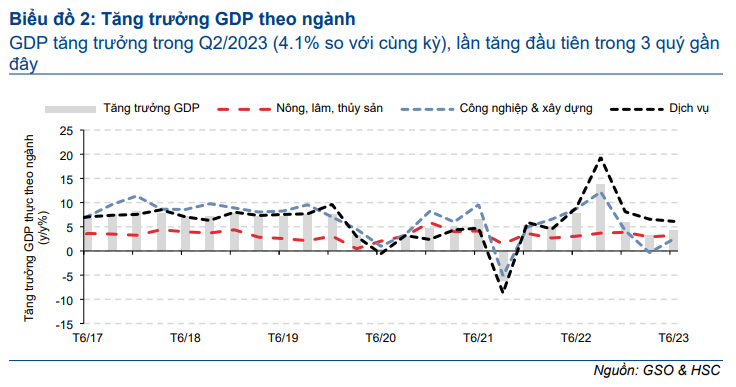

GDP của Việt Nam tăng 4,1% so với cùng kỳ trong Q2/2023, tăng nhanh hơn so với mức tăng 3,3% so với cùng kỳ trong Q1/2023, đánh dấu quý đầu tiên kể từ Q3/2022 ghi nhận tăng trưởng tổng thể được cải thiện.

Ngành dịch vụ (tăng 6,1% so với cùng kỳ) là động lực thúc đẩy tăng trưởng, trong khi ngành sản xuất (tăng 1,2% so với cùng kỳ) có độ trễ, phản ánh nhu cầu toàn cầu suy yếu đối với các mặt hàng xuất khẩu của Việt Nam. Trong Q2/2023, KNXK tiếp tục giảm 12,4%, so với giảm 11,9% trong Q1/2023. Trong tháng 6, chỉ số PMI sản xuất cho thấy số lượng đơn đặt hàng xuất khẩu mới giảm nhanh hơn so với tổng số đơn hàng mới. Do đó, cần theo dõi chặt chẽ biến động trong ngành sản xuất toàn cầu để biết dấu hiệu phục hồi.

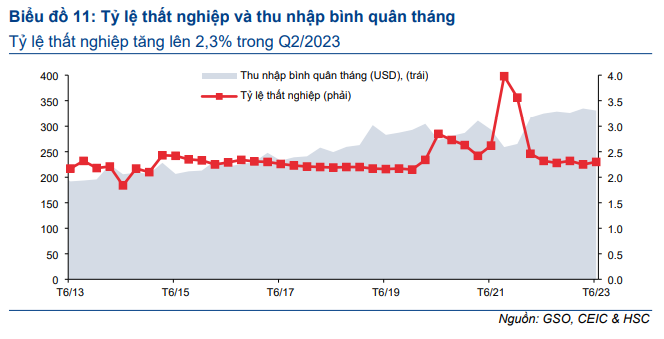

Trong khi đó, tỷ lệ thất nghiệp tăng lên 2,3% trong Q2/2023 trong khi thu nhập của người lao động giảm 1,2% so với quý trước. Điều này phản ánh động thái cắt giảm lao động trong lĩnh vực công nghiệp và xây dựng. Các ngành dệt may, chế biến gỗ, sản xuất máy tính và sản phẩm điện tử chịu ảnh hưởng nghiêm trọng nhất khi nhiều doanh nghiệp thiếu vắng đơn hàng xuất khẩu và sản lượng xuất khẩu giảm.

Trong bối cảnh thu nhập tương lai không chắc chắn, các hộ gia đình thường thận trọng hơn trong chi tiêu. Do đó, doanh số bán lẻ hàng hoá & dịch vụ đã tăng chậm lại 6,5% so với cùng kỳ trong tháng 6. Do dư địa để NHNN nới lỏng chính sách tiền tệ hạn chế, HSC dự báo các chính sách hỗ trợ tài chính sẽ được ban hành trong 6 tháng cuối năm 2023, bao gồm cắt giảm thuế GTGT, tăng lương cho cán bộ, công chức nhà nước và đẩy mạnh đầu tư công. Để thúc đẩy du lịch, Quốc hội cũng đã thông qua việc nâng thời hạn thị thực điện tử từ 30 ngày lên 90 ngày, được phép nhập cảnh nhiều lần, hiệu lực từ 15/8/2023.

Khu vực FDI vẫn cho thấy nhiều tín hiệu tích cực. Vốn FDI giải ngân đã liên tục tăng mạnh trong hai tháng gần đây, giúp khôi phục đà tăng trưởng trong nửa đầu năm 2023.

Nhìn chung, HSC duy trì dự báo GDP trong năm 2023 và 2024 sẽ tăng trưởng lần lượt 5,0% và 6,5%. Chúng tôi kỳ vọng nhu cầu trong nước sẽ duy trì ổn định trong khi đầu tư công thúc đẩy tăng trưởng tích lũy tài sản cố định, đồng thời nhu cầu toàn cầu sẽ dần phục hồi nhờ lạm phát toàn cầu giảm.

Tăng trưởng cải thiện lần đầu kể từ Q3/2022, thấp hơn một chút so với dự báo của HSC

GDP Việt Nam tăng 4,1% so với cùng kỳ trong Q2/2023 (Bảng 2), tăng nhanh hơn so với mức tăng 3,3% so với cùng kỳ trong Q1/2023, thấp hơn một chút so với dự báo của HSC (4,4% so với cùng kỳ), nhưng cao hơn so với mức trung vị dự báo của Bloomberg (3,8% so với cùng kỳ). Các động lực chính thúc đẩy kinh tế bao gồm:

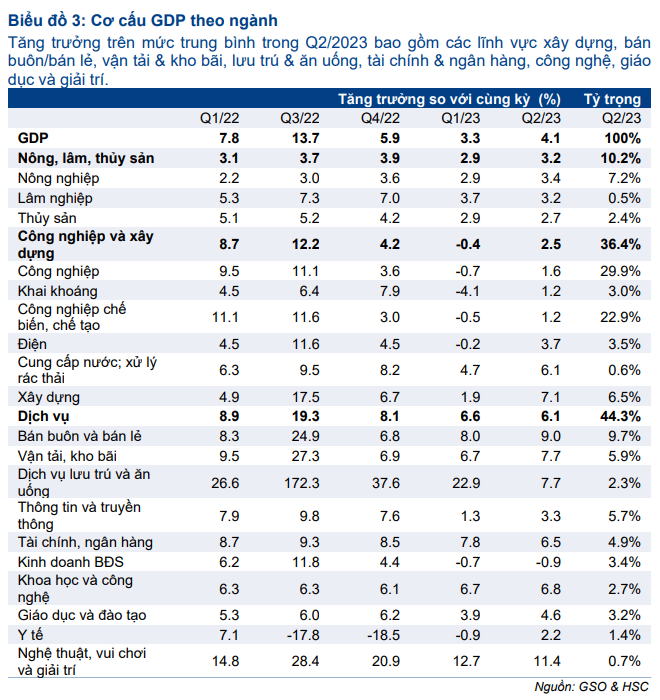

Cơ cấu GDP theo khu vực:

- Khu vực nông lâm & ngư nghiệp tăng 3,2% so với cùng kỳ, so với mức tăng 2,9% so với cùng kỳ trong Q1/2023.

- Khu vực công nghiệp và xây dựng tăng 2,5% so với cùng kỳ, so với mức giảm 0,4% so với cùng kỳ trong Q1/2023.

- Nhờ ngành du lịch phục hồi mạnh mẽ, khu vực dịch vụ tăng mạnh 6,1% so với cùng kỳ, nhưng vẫn thấp hơn một chút so với mức tăng 6,6% so với cùng kỳ trong Q1/2023.

Cụ thể, những ngành có tốc độ tăng trưởng cao hơn so với mức tăng tổng thể bao gồm ngành xây dựng (tăng 7,1 % so với cùng kỳ), bán buôn & bán lẻ hàng hoá (tăng 9% so với cùng kỳ), giao thông & kho bãi (tăng 7,7% so với cùng kỳ), dịch vụ lưu trú & ăn uống (tăng 7,7% so với cùng kỳ), tài chính & ngân hàng (tăng 6,5% so với cùng kỳ), khoa học & công nghệ (tăng 6,8% so với cùng kỳ), giáo dục & đào tạo (tăng 4,6% so với cùng kỳ), vui chơi & giải trí (tăng 11,4% so với cùng kỳ) (Bảng 3).

Ngược lại, tăng trưởng âm được ghi nhận đối với ngành BĐS (giảm 0,9% so với cùng kỳ) trong quý thứ 2 liên tiếp, phản ánh những khó khăn chưa thể giải quyết đối với các doanh nghiệp phát triển BĐS trong nước và áp lực thanh khoản trên thị trường TPDN vẫn còn hiện hữu.

Đáng chú ý, ngành công nghiệp chế biến & chế tạo tiếp tục là lực cản đối với nền kinh tế khi chỉ tăng nhẹ 1,2% so với cùng kỳ (so với mức giảm 0,2% so với cùng kỳ trong Q1/2023) phản ánh nhu cầu toàn cầu đối với các mặt hàng xuất khẩu của Việt Nam vẫn yếu và chưa có dấu hiệu phục hồi rõ rệt nào.

Trong nửa đầu năm 2023, GDP tăng 3,7% so với cùng kỳ so với mức tăng 6,4% so với cùng kỳ trong nửa đầu năm 2022. Về sử dụng GDP, tiêu dùng cuối tăng 2,7% so với cùng kỳ trong nửa đầu năm 2023 so với mức tăng 6,1% so với cùng kỳ trong nửa đầu năm 2022. Trong khi đó, tích luỹ tài sản cố định gộp tăng 1,2% so với cùng kỳ so với mức tăng 3,9% so với cùng kỳ trong nửa đầu năm 2022. Đáng chú ý, tổng cho vay của ngân hàng chỉ tăng 3,13% trong nửa đầu năm 2023, thấp hơn so với tăng trưởng GDP.

Nhìn chung, HSC duy trì dự báo GDP năm 2023 và 2024 sẽ tăng trưởng lần lượt 5,0% và 6,5%. Chúng tôi kỳ vọng nhu cầu tháng 1/2023 trong nước vẫn ổn định trong bối cảnh NHNN nới lỏng chính sách tiền tệ và chính sách giảm 2% thuế GTGT được áp dụng. Trong khi đó, đầu tư công sẽ thúc đẩy tăng trưởng tích lũy tài sản cố định, và nhu cầu toàn cầu sẽ dần hồi phục sau khi lạm phát giảm.

Kim ngạch thương mại tiếp tục giảm

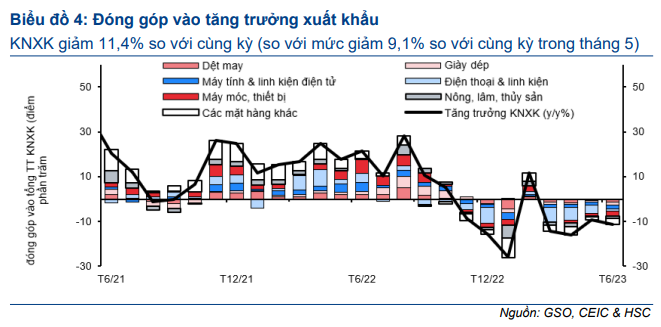

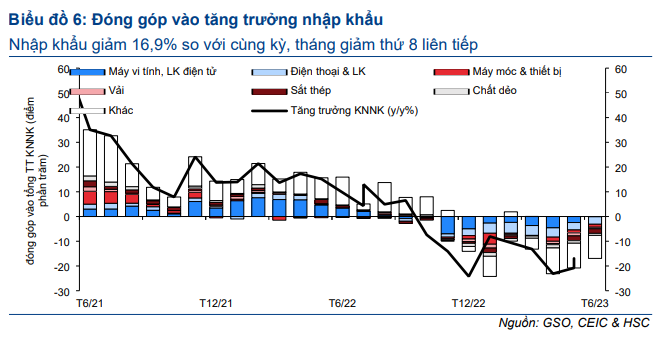

Trong bối cảnh nhu cầu toàn cầu tiếp tục giảm, hoạt động thương mại của Việt Nam trong tháng 6 vẫn suy yếu dù đã cải thiện so với tháng trước. Cụ thể, KNXK giảm 11,4% so với cùng kỳ (so với mức giảm 9,1% so với cùng kỳ trong tháng 5) nhưng vẫn tăng 4,5% so với tháng trước (Bảng 4). Trong khi đó, KNNK giảm chậm lại 16,9% so với cùng kỳ (so với mức giảm 20,8% so với cùng kỳ trong tháng 5) nhờ phục hồi 2,6% so với tháng trước (Bảng 6).

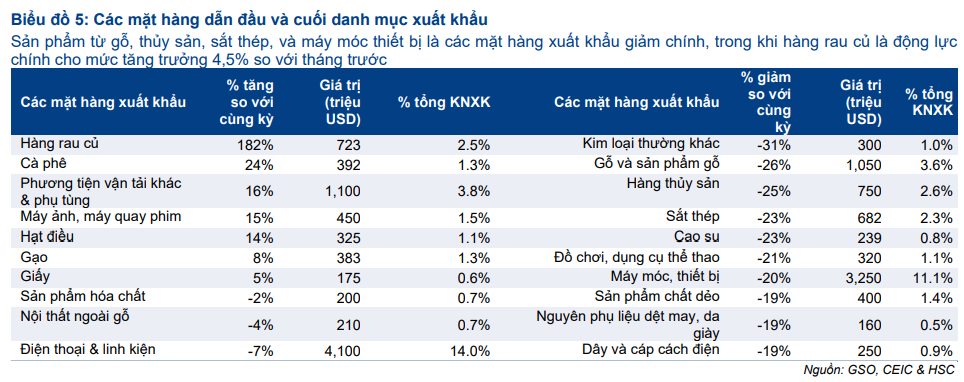

Trong số các mặt hàng xuất khẩu chủ chốt, KNXK điện thoại các loại (giảm 7% so với cùng kỳ) và KNXK máy móc (giảm 20% so với cùng kỳ) giảm khiến tổng KNXK tháng 6 giảm (Bảng 5).

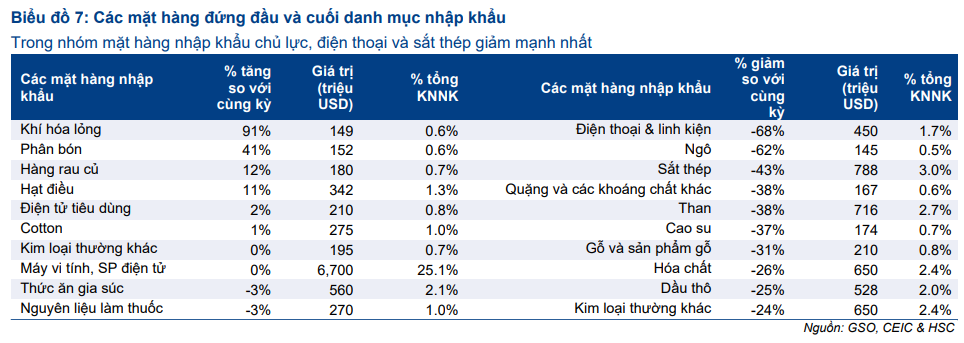

Trong khi đó, trong số các mặt hàng xuất khẩu chủ chốt, KNNK điện thoại các loại (giảm 68% so với cùng kỳ) giảm mạnh nhất (Bảng 7). Về mặt tích cực, hoạt động dự trữ hàng tồn kho máy tính & sản phẩm điện tử có dấu hiệu cải thiện khi KNNK chỉ giảm 0,5% so với cùng kỳ (so với mức giảm mạnh 11,5% so với cùng kỳ trong tháng 5).

Trong bối cảnh nhu cầu tại thị trường Mỹ và châu Âu yếu, HSC dự báo nhu cầu tại Trung Quốc (đặc biệt đối với các mặt hàng nông sản) sẽ tăng trở lại và tiếp tục là động lực thúc đẩy KNXK trong những tháng tới. Mặc dù tỷ trọng xuất khẩu theo quốc gia trong tháng 6 chưa được công bố, trong số các thị trường xuất khẩu chính của Việt Nam, Trung Quốc là thị trường duy nhất ghi nhận tăng trưởng trong tháng 5 (tăng 21,9% so với cùng kỳ).

Thặng dư thương mại đạt 12,3 tỷ USD trong nửa đầu năm 2023 (so với 1,2 tỷ USD trong nửa đầu năm 2022)

Do KNNK (giảm 18,2% so với cùng kỳ trong 6 tháng đầu năm 2023) giảm mạnh hơn nhiều so với KNXK (giảm 12,1% so với cùng kỳ), Việt Nam ghi nhận thặng dư thương mại ước tính khoảng 12,3 tỷ USD trong 6 tháng đầu năm 2023, so với dự báo thặng dư thương mại cả năm 2023 đạt 14,9 tỷ USD của HSC. Cán cân thương mại thuận lợi đóng vai trò quan trọng giúp ổn định đồng VND khi đồng USD tăng giá.

Hoạt động sản xuất phục hồi nhẹ nhưng vẫn chịu áp lực

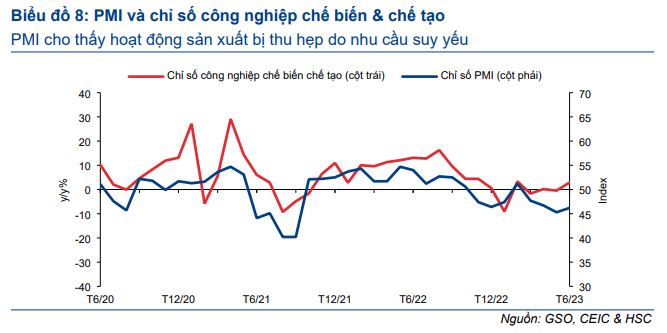

Trong tháng 6, chỉ số công nghiệp chế biến & chế tạo tăng 2,9% so với cùng kỳ, phục hồi từ mức giảm 0,5% so với cùng kỳ trong tháng 5 (Bảng 8). Vì KNXK vẫn ở mức âm trong tháng 6, sự phục hồi nhẹ của hoạt động sản xuất nhiều khả năng đến từ nhu cầu trong nước. Trong 6 tháng đầu năm 2023, hoạt động sản xuất vẫn giảm 1,6% so với cùng kỳ (so với mức tăng 8,7% so với cùng kỳ trong 6 tháng cuối năm 2022).

Do lĩnh vực sản xuất và xuất khẩu có mối tương quan chặt chẽ, HSC cho rằng hoạt động sản xuất sẽ tiếp tục chịu áp lực trong những tháng tới trong bối cảnh nhu cầu toàn cầu suy yếu và triển vọng kinh tế toàn cầu ảm đạm.

Trong khi đó, chỉ số PMI sản xuất tháng 6 đã giảm xuống dưới mức 50 trong tháng thứ 4 liên tiếp, cho thấy hoạt động sản xuất đang tiếp tục suy yếu. Số lượng đơn hàng xuất khẩu mới giảm nhanh hơn so với tổng số đơn hàng mới trong bối cảnh nhu cầu trên thị trường quốc tế giảm, khiến sản lượng tiếp tục giảm, trong khi cũng có một số báo cáo cho rằng tình trạng mất điện do nắng nóng ở Việt Nam đã hạn chế sản lượng. Lĩnh vực sản xuất đang rất cần động lực thúc đẩy nhu cầu. Do đó, cần theo dõi chặt chẽ biến động trong lĩnh vực sản xuất toàn cầu để phát hiện dấu hiệu phục hồi.

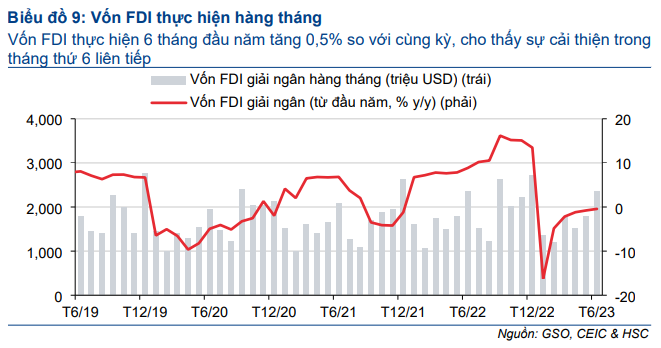

Vốn FDI vẫn ổn định

Vốn FDI giải ngân lũy kế từ đầu năm đã khôi phục đà tăng trưởng (tăng nhẹ 0,5% so với cùng kỳ), sau khi ghi nhận mức tăng mạnh trong hai tháng liên tiếp (Bảng 9).

Trong khi đó, FDI cam kết tính từ đầu năm cũng giảm chậm lại 4,3% so với cùng kỳ (so với mức giảm 7,2% so với cùng kỳ trong 5 tháng đầu năm 2023), do vốn FDI đăng ký mới tăng 31,3% so với cùng kỳ (so với mức giảm 48,2% so với cùng kỳ trong 6 tháng đầu năm 2022). Ngoài ra, góp vốn mua cổ phần cũng tăng 76,8% so với cùng kỳ trong 6 tháng đầu năm 2023, cho thấy hoạt động sáp nhập & mua lại mạnh mẽ.

Tuy nhiên, vốn bổ sung cho các dự án hiện hữu đã giảm 57,1% so với cùng kỳ trong 6 tháng đầu năm 2023 (so với mức tăng 65,6% so với cùng kỳ năm ngoái). Nguyên nhân là do KNXK giảm, chủ yếu do nhu cầu toàn cầu suy yếu và do đó sẽ phục hồi khi sản lượng thương mại toàn cầu tăng trở lại.

Nhờ dữ liệu FDI tiếp tục được cải thiện, chúng tôi duy trì quan điểm lạc quan đối với dự báo cả năm 2023, kỳ vọng mức tăng 7% đói với cả vốn FDI cam kết và thực hiện.

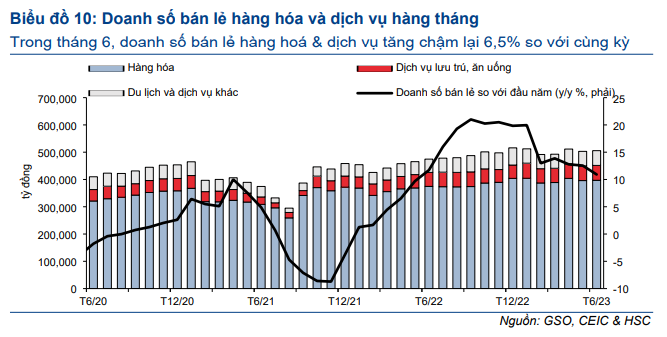

Bán lẻ hàng hoá & dịch vụ mất đà tăng trưởng

Trong tháng 6, doanh số bán lẻ hàng hoá & dịch vụ tăng chậm lại 6,5% so với cùng kỳ (so với dự báo đã điều chỉnh giảm trong tháng 5 của HSC là tăng 8,1% so với cùng kỳ), cho thấy tâm lý thận trọng của người tiêu dùng khi thu nhập trong tương lai thiếu ổn định. Trên thực tế, tỷ lệ thất nghiệp đã tăng lên 2,3% trong Q2/2023 trong khi thu nhập của người lao động giảm 1,2% so với quý trước (Bảng 11).

Trong 6 tháng đầu năm 2023, doanh số bán lẻ hàng hoá & dịch vụ tăng 10,9% so với cùng kỳ (so với mức tăng 11,7% so với cùng kỳ trong 6 tháng đầu năm 2022). Điều này sát với dự báo tăng trưởng cả năm đạt 9,5% của HSC do chúng tôi dự báo động lực thúc đẩy tăng trưởng hiện tại sẽ tiếp tục bình thường hóa trong các tháng tới.

Do nhu cầu toàn cầu suy yếu, doanh số bán lẻ hàng hoá & dịch vụ trong nước được dự báo vẫn là động lực chính thúc đẩy tăng trưởng trong nửa cuối năm 2023, nhờ 2 chính sách có hiệu lực trong nửa cuối năm 2023: giảm 2% thuế GTGT và tăng lương cơ bản cho hơn 2,2 triệu cán bộ, công chức nhà nước.

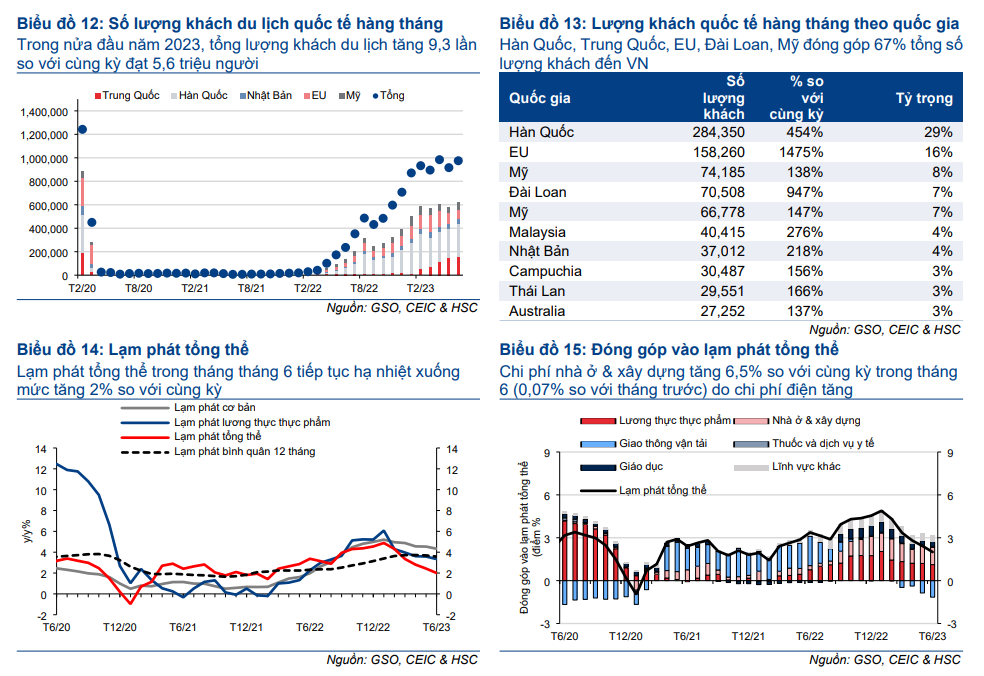

Số lượng khách du lịch quốc tế tăng mạnh 312% so với cùng kỳ trong tháng 6

Trong tháng 6/2023, số lượng khách du lịch quốc tế đã tăng mạnh 4,1 lần so với cùng kỳ. HSC dự báo xu hướng này sẽ tiếp tục ổn định trong những tháng tới nhờ kỳ nghỉ hè. Trong nửa đầu năm 2023, tổng lượng khách du lịch tăng 9,3 lần so với cùng kỳ đạt 5,6 triệu người (Bảng 12), tương đương 66% cùng kỳ năm 2019 - cho thấy tiềm năng tăng trưởng trong tương lai. Để thúc đẩy du lịch, Quốc hội đã thông qua việc nâng thời hạn thị thực điện tử từ 30 ngày lên 90 ngày, được phép nhập cảnh nhiều lần.

Trong số 3 thị trường dẫn đầu về số lượng khách du lịch vào Việt Nam, Hàn Quốc tiếp tục giữ vị trí dẫn đầu với 248 nghìn lượt khách đến Việt Nam, tiếp theo là Trung Quốc với 158 nghìn khách (Bảng 13).

Trong năm 2023, HSC dự báo số lượng khách du lịch quốc tế sẽ đạt 8,5 triệu khách, so với 3,7 triệu khách trong năm 2022 (Mời xem: Triển vọng kinh tế vĩ mô năm 2023, ngày 22/2/2023), trong đó khách du lịch Trung Quốc chiếm 25% tổng lượng khách du lịch. Các xu hướng cho thấy số lượng khách du lịch quốc tế thực tế có thể vượt dự báo.

CPI tổng thể hạ nhiệt trong tháng thứ 5 liên tiếp

CPI tổng thể tháng 6 tiếp tục hạ nhiệt xuống tăng 2% so với cùng kỳ (so với tăng 2,43% so với cùng kỳ trong tháng 5), mức thấp nhất kể từ tháng 2/2022 và thấp hơn đáng kể so với mức đỉnh 4,9% ghi nhận trong tháng 1 (Bảng 14). Do giá xăng trong nước (RON95-III) giảm 33,2% so với tháng trước, nhóm vận tải đã giúp lạm phát tổng thể tháng 6 giảm khoảng 1,16 điểm phần trăm, bù đắp cho nhóm nhà ở và vật liệu xây dựng tăng sau khi Tập đoàn Điện lực Việt Nam – EVN điều chỉnh tăng giá bán lẻ điện 2,72% so với tháng trước (Bảng 15).

Lạm phát cơ bản tháng 6 vẫn ở mức cao dù đã hạ nhiệt xuống tăng 4,33% so với cùng kỳ (so với tăng 4,54% so với cùng kỳ trong tháng 5). Tuy nhiên, lạm phát cơ bản đã lần đầu tiên xuống dưới mục tiêu 4,5% của NHNN, tính từ tháng 10/2022 (Bảng 14).

HSC duy trì dự báo CPI năm 2023 tăng 3,3%.

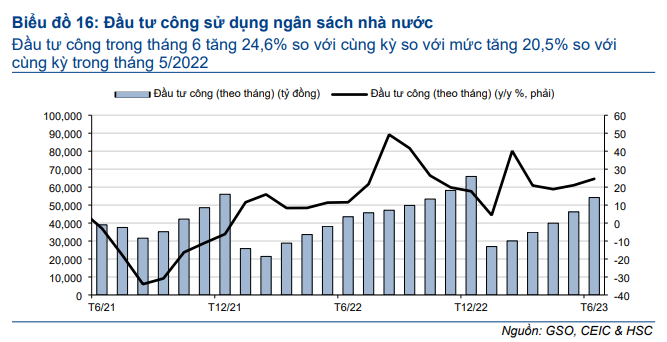

Đầu tư công tăng tốc nhưng vẫn chậm tiến độ

Đầu tư công trong tháng 6 tăng 24,6% so với cùng kỳ so với mức tăng 21% so với cùng kỳ trong tháng 5/2022 (Bảng 16). Tính từ đầu năm, đầu tư công tăng 20,5% so với cùng kỳ (so với mức tăng 10,4% so với cùng kỳ trong 6 tháng đầu năm 2022), tương đương 32% kế hoạch năm 2023 của Chính phủ (khoảng 726,7 nghìn tỷ đồng). HSC dự báo đầu tư công sẽ tiếp tục tăng tốc trong những tháng tới do đây là ưu tiên hàng đầu của Chính phủ nhằm thúc đẩy tăng trưởng.

Trong đó, thu ngân sách của Chính phủ cao hơn (tương đương 54% kế hoạch năm 2023) so với chi ngân sách (tương đương 38,8% kế hoạch năm 2023). Do đó, trong 6 tháng đầu năm 2023, ngân sách nhà nước thặng dư 71,2 nghìn tỷ đồng so với mục tiêu thâm hụt 455,5 nghìn tỷ đồng theo kế hoạch năm 2023 ("Quyết định 2506" của Bộ Tài chính).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024