Cập nhật Kinh tế vĩ mô: Thương mại tăng mạnh nhưng tăng trưởng GDP Q1 chậm lại cùng những lo ngại về lạm phát & tỷ giá

Nguồn: HSC

Thương mại tăng mạnh nhưng tăng trưởng GDP Q1 chậm lại cùng những lo ngại về lạm phát & tỷ giá

- Trong Q1/2024, GDP của Việt Nam tăng trưởng chậm lại ở mức 5,66%, thấp hơn so với dự báo của chúng tôi. Sự chững lại được ghi nhận ở tất cả các khu vực: nông, lâm nghiệp & thuỷ sản (tăng 2,98%), công nghiệp & xây dựng (tăng 6,28%) và dịch vụ (tăng 6,12%).

- Do tăng trưởng GDP thấp hơn kì vọng, HSC cắt 0,1 điểm phần trăm dự báo tăng trưởng GDP năm 2024 xuống 6% nhưng vẫn giữ nguyên dự báo tăng trưởng GDP cho năm 2025 ở mức 6,7%.

- Số liệu kinh tế cũng cho thấy bức tranh trái chiều: hoạt động kinh tế trong nước tăng trưởng chậm lại trong khi hoạt động sản xuất phục vụ xuất khẩu tăng tốc.

- NHNN đang giám sát chặt chẽ tỷ giá và đà tăng của chỉ số giá tiêu dùng, hạn chế khả năng tiếp tục cắt giảm lãi suất.

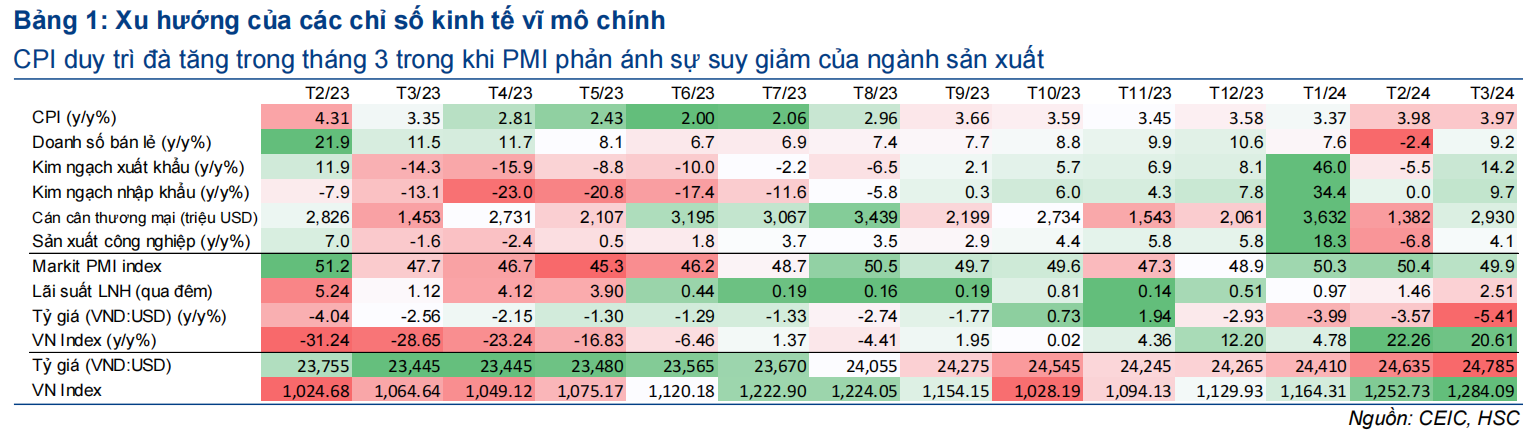

Hoạt động kinh tế cho thấy sự phân hóa

Trong Q1/2024, GDP Việt Nam tăng trưởng chậm lại ở mức 5,66% so với cùng kỳ, thấp hơn so với dự báo của các chuyên gia kinh tế. Sự chững lại được ghi nhận trên các khu vực chủ chốt bao gồm: nông, lâm nghiệp & thuỷ sản, công nghiệp & xây dựng và dịch vụ.

Trong khi đó, hoạt động thương mại quốc tế ghi nhận tăng trưởng theo quý cao nhất kể từ Q2/2022, với KNXK hàng hóa (tăng 17% so với cùng kỳ) và KNNK hàng hóa (tăng 13,9% so với cùng kỳ) đều vượt dự báo của chúng tôi, theo đó Việt Nam ghi nhận thặng dư thương mại trong tháng thứ 22 liên tiếp. Điều này cho thấy bức tranh trái chiều giữa hoạt động kinh tế trong nước (tăng chậm lại) và hoạt động sản xuất phục vụ xuất khẩu (tăng tốc).

Mặc dù hoạt động kinh doanh BĐS đã tăng trưởng trong quý thứ hai liên tiếp nhưng mức tăng vẫn khiêm tốn, điều này cho thấy triển vọng phục hồi chậm phía trước. Về phía cầu của nền kinh tế, tiêu dùng cuối tăng 4,93% so với cùng kỳ, chỉ cao hơn một chút so với mức tăng 4,86% so với cùng kỳ trong Q4/2023 nhờ môi trường lãi suất thấp hơn.

Tuy nhiên, tích luỹ tài sản chỉ tăng 4,69% so với cùng kỳ, giảm tốc đáng kể từ mức tăng 6,2% so với cùng kỳ trong Q4/2023, cho thấy nhu cầu đầu tư công và tư nhân đều yếu. Số liệu cho thấy tín dụng cho nền kinh tế chỉ tăng 0,26% so với cùng kỳ trong Q1/2024 so với hạn mức tăng trưởng tín dụng 15% cho toàn ngành ngân hàng do NHNN cấp vào đầu năm. Ngoài ra, đầu tư công tăng chậm lại 3,7% so với cùng kỳ trong Q1/2024, giảm từ mức tăng 21,6% so với cùng kỳ trong Q1/2023, chỉ tương đương 13,9% kế hoạch năm 2024 của Chính phủ (677,3 nghìn tỷ đồng).

Mặc dù Việt Nam ghi nhận thặng dư thương mại lớn, đồng VND vẫn chịu áp lực trên thị trường ngoại hối và đã mất giá 2,1% so với USD trong Q1/2024. Việc NHNN hút tiền qua kênh tín phiếu có vẻ không thực sự hiệu quả trong việc kìm hãm đà mất giá của đồng VND. Do đó, NHNN có thể sẽ đưa ra các biện pháp can thiệp mạnh mẽ hơn thông qua bán dự trữ ngoại hối, từ đó làm gia tăng thách thức cho NHNN đối với mức độ biến động của dự trữ ngoại hối tính theo tháng nhập khẩu. Bên cạnh vấn đề về tỷ giá, chỉ số CPI đang trong xu hướng tăng cũng sẽ cần theo dõi chặt chẽ.

Do tăng trưởng GDP trong Q1/2024 thấp hơn so với dự báo, HSC giảm 0,1 điểm phần trăm dự báo tăng trưởng GDP năm 2024 xuống 6% nhưng vẫn giữ nguyên dự báo tăng trưởng GDP cho năm 2025 ở mức 6,7%.

Kim ngạch thương mại của nhiều mặt hàng có dấu hiệu phục hồi

Trong tháng 3/2024, KNXK và KNNK tăng lần lượt 14,2% và 9,7% so với cùng kỳ, vượt dự báo của chúng tôi. Cả KNXK và KNNK đều tăng mạnh, lần lượt 37,8% và 33,4% so với tháng trước, từ mức nền thấp trong tháng 2/2024 do ảnh hưởng của kỳ nghỉ Tết Nguyên đán. Theo đó, kim ngạch thương mại đã tăng trong quý thứ hai liên tiếp (KNXK và KNNK tăng lần lượt 17% và 13,9% so với cùng kỳ).KNXK máy tính & sản phẩm điện tử (tăng 16% so với cùng kỳ), điện thoại các loại (tăng 23,4% so với cùng kỳ), máy móc (tăng 8,9% so với cùng kỳ) và giày dép (tăng 8% so với cùng kỳ) là các mặt hàng đóng góp chủ yếu vào tăng trưởng KNXK trong tháng 3/2024. Trong khi đó, KNXK hàng dệt may (giảm 1,5% so với cùng kỳ) vẫn cản trở đà tăng trưởng của KNXK.

KNNK máy tính & sản phẩm điện tử (tăng 21% so với cùng kỳ) tiếp tục tăng mạnh trong tháng thứ 8 liên tiếp và vẫn là động lực quan trọng nhất giúp đẩy mạnh tăng trưởng KNNK. Ngoài ra, KNNK điện thoại các loại tăng 46,3% so với cùng kỳ trong tháng thứ 3 liên tiếp, một trong những mặt hàng tăng trưởng mạnh nhất trong tháng 3/2024.

Thương mại thặng dư trong tháng thứ 22 liên tiếp

Do KNNK tăng chậm hơn so với KNXK, Việt Nam ghi nhận thặng dư thương mại ước tính khoảng 2,9 tỷ USD trong tháng 3/2024 và 8 tỷ USD trong Q1/2024, so với dự báo năm 2024 của HSC là trên 24 tỷ USD.

Mặc dù thặng dư thương mại lớn, đồng VND vẫn chịu áp lực trên thị trường ngoại hối và mất giá hơn 2% so với USD trong Q1/2024 - tương đối ổn định trong số các đồng tiền của các đối tác thương mại chính.

NHNN sắp hết dư địa để tiếp tục hút tiền khi phải tạm dừng phát hành tín phiếu vào ngày 2/4/2024 và bắt đầu mua giấy tờ có giá qua kênh OMO (bơm tiền ra hệ thống).

Theo HSC, NHNN đang chờ đợi thời điểm Fed bắt đầu cắt giảm lãi suất chính sách và một đồng USD được cho là đang bị định giá cao sẽ đảo chiều. Một khả năng khác là NHNN có thể bán USD kỳ hạn mà không làm giảm dự trữ ngoại hối xuống mức thấp hơn 3 tháng nhập khẩu khi hoạt động thương mại của Việt Nam phục hồi và nhu cầu USD phục vụ nhập khẩu tăng.

Chỉ số công nghiệp chế biến & chế tạo trong nước tăng chậm hơn so với số liệu thương mại tổng thể

Chỉ số công nghiệp chế biến & chế tạo của Tổng cục Thống kê tăng 4,6% so với cùng kỳ (tăng 19,4% so với tháng trước) trong tháng 3/2024 và tăng 5,88% so với cùng kỳ trong Q1/2024, tăng chậm hơn nhiều so với kim ngạch thương mại, cho thấy sự phân hóa giữa nhu cầu hàng hóa trong nước và xuất khẩu.

Ngoài ra, chỉ số PMI sản xuất của S&P Global đạt 49,9 trong tháng 3, báo hiệu giai đoạn điều kiện kinh doanh được cải thiện trong 2 tháng đầu năm 2024 đã kết thúc . Tuy nhiên, sản lượng sản xuất sụt giảm không đáng kể và chỉ giới hạn ở các doanh nghiệp sản xuất hàng hóa quy mô vừa trong khảo sát chỉ số PMI, do các doanh nghiệp sản xuất hàng hoá tiêu dùng và đầu tư ghi nhận sản lượng tăng. Điều này phù hợp với chỉ số thương mại, cho thấy phần lớn hàng hoá trung gian - gỗ & sản phẩm từ gỗ giảm 1,8% so với cùng kỳ trong tháng 3/2024.

FDI đăng ký lần đầu giảm trong vòng một năm

Trong tháng 3/2024, FDI thực hiện đã tăng 3,2% so với cùng kỳ, tháng tăng thứ 14 liên tiếp. Theo đó, FDI thực hiện tăng 7,1% so với cùng kỳ trong Q1/2024 so với giảm 2,2% so với cùng kỳ trong Q1/2023.

Tuy nhiên, FDI đăng ký đã giảm 19,9% so với cùng kỳ lần đầu tiên kể từ tháng 3/2023, theo đó FDI cam kết Q1/2024 tăng 13,4% so với cùng kỳ. Trong Q1/2024, trong số các NĐT chính, FDI đăng ký tăng mạnh từ Nhật Bản (tăng 63% so với cùng kỳ), Singapore (tăng 51% so với cùng kỳ) và Hồng Kông (tăng 133%).

Trong năm 2024, chúng tôi dự báo FDI đăng ký tăng trưởng 9%, trong khi FDI thực hiện tăng trưởng lần lượt 6% và 12% trong năm 2024 và 2025

Đầu tư công tăng 3,7% so với cùng kỳ trong Q1/2024 (tương đương 13,9% kế hoạch năm)

Trong tháng 3/2024, đầu tư từ ngân sách nhà nước tăng 5,3% so với cùng kỳ (so với giảm 6,6% trong tháng 2/2024). Trong Q1/2024, đầu tư công (97,7 nghìn tỷ đồng) giảm 3,7% so với cùng kỳ, so với tăng 21,6% so với cùng kỳ trong Q1/2023, đạt 13,9% kế hoạch năm 2024 của Chính phủ (677,3 nghìn tỷ đồng).

Chính phủ ước tính thu ngân sách đạt 31,7% kế hoạch năm 2024 so với chi ngân sách đạt 18,6% kế hoạch năm 2024. Do đó, trong Q1/2024, ngân sách nhà nước thặng dư 14,6 nghìn tỷ đồng, so với mục tiêu thâm hụt 399,4 nghìn tỷ đồng trong năm 2024 ('Quyết định 2715' của Bộ Tài chính).

Doanh số bán lẻ hàng hoá & dịch vụ tăng 8,2% so với cùng kỳ trong Q1/2024

Trong tháng 3/2024, doanh số bán lẻ hàng hoá & dịch vụ tăng 9,2% so với cùng kỳ (tăng 0,5% so với tháng trước). Trong Q1/2024 doanh số bán lẻ hàng hoá & dịch vụ tăng chậm lại 8,2% so với cùng kỳ (so với mức tăng 9,8% so với cùng kỳ trong Q4/2023), thấp hơn so với dự báo năm 2024 của chúng tôi (9%).

Lượng khách quốc tế vượt giai đoạn trước Covid

Trong tháng 3/2024, số lượng du khách quốc tế tăng 78,6% so với cùng kỳ (tăng 4,4% so với tháng trước) lên 1,6 triệu lượt. Trong Q1/2024, số lượng khách quốc tế đạt 4,6 triệu lượt (tăng 72% so với cùng kỳ), tương đương 103% so với mức trước dịch COVID-19.

Trong số 3 thị trường hàng đầu về số lượng du khách vào Việt Nam, Hàn Quốc tiếp tục dẫn đầu với 1,2 triệu lượt khách, tiếp theo là Trung Quốc với 890 nghìn lượt khách .

Trong năm 2024, chúng tôi dự báo số lượng du khách quốc tế sẽ đạt 17,5 triệu lượt, so với 12,6 triệu lượt trong năm 2023.

CPI vẫn ở mức cao trong bối cảnh chi phí y tế & giáo dục cao

Trong tháng 3/2024, CPI tổng thể tăng 3,97% so với cùng kỳ, ổn định so với mức tăng 3,98% so với cùng kỳ trong tháng trước.

Lạm phát vẫn ở mức cao do đóng góp tăng từ chi phí giáo dục và y tế vào lạm phát tổng thể.

Trong khi đó, lạm phát cơ bản hạ nhiệt xuống tăng 2,76% so với cùng kỳ, so với mức tăng 2,96% trong tháng 2, cho thấy nhu cầu tiêu dùng yếu.

Trong Q1/2024, lạm phát tổng thể đã tăng 3,77%, cao hơn so với dự báo cả năm 2024 của chúng tôi (3,5%), chủ yếu do đóng góp gia tăng từ các yếu tố không cốt lõi, bao gồm năng lượng, lương thực & thực phẩm, y tế & giáo dục.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024