Cập nhật Kinh tế vĩ mô: Triển vọng kinh tế Việt Nam trong năm 2023-2024

Nguồn: HSC

Triển vọng kinh tế Việt Nam trong năm 2023-2024

Nền kinh tế sẽ đối mặt nhiều khó khăn trong năm 2023 khi hoạt động sản xuất và doanh số bán lẻ hàng hoá & dịch vụ đều chững lại do lãi suất và lạm phát tăng và hoạt động thương mại suy yếu. Nguyên nhân là do (i) nút thắt trong chính sách vẫn là thách thức chính và (ii) cuộc tranh luận về tác động tạm thời của chiến dịch chống tham nhũng đang diễn ra đối với tâm lý nhà đầu tư. Về mặt tích cực, HSC cho rằng du lịch khách quốc tế vào Việt Nam sẽ tiếp tục phục hồi mạnh mẽ. Đồng VND ổn định sẽ hỗ trợ dòng vốn FDI, giúp cán cân thanh toán phục hồi từ mức thâm hụt lớn nhất kể từ năm 2015 trong năm 2022. CPI có thể đạt đỉnh trong Q1/2023, duy trì ở mức cao trong Q2/2023 sau đó giảm dần trong 6 tháng cuối năm 2023, giúp việc đảo chiều chính sách tiền tệ trở nên khả thi từ nửa sau năm 2023.

Hạ dự báo tăng trưởng GDP năm 2023

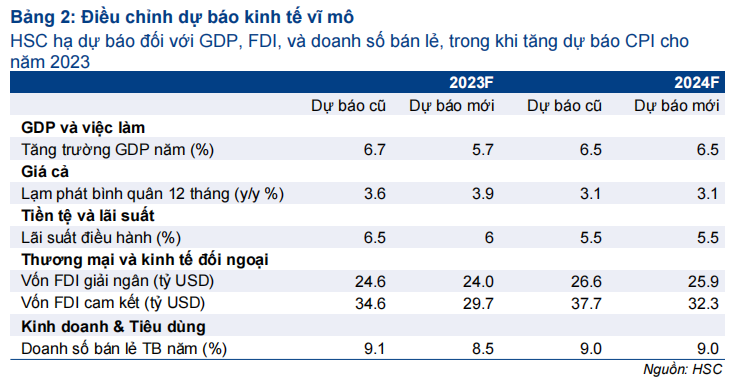

HSC trình bày điều chỉnh đối với dự báo kinh tế trong Bảng 2.

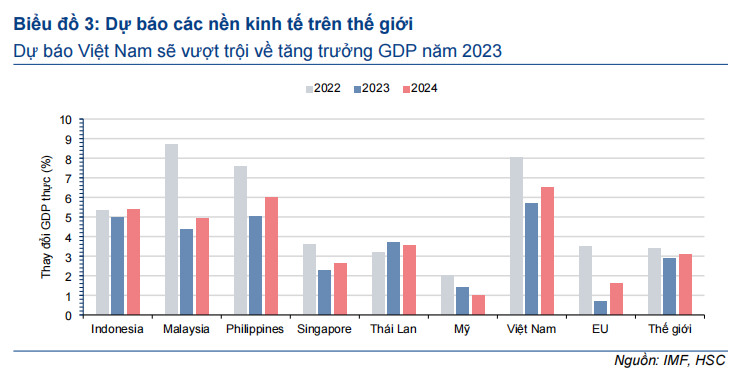

Năm 2022, Việt Nam ghi nhận tốc độ tăng trưởng GDP cao nhất kể từ năm 1997 (8%), đứng thứ hai trong số các nền kinh tế tăng trưởng nhanh nhất trong khu vực ASEAN, xếp sau Malaysia với tăng trưởng GDP đạt 8,7% (Bảng 3)

Tuy nhiên, động lực thúc đẩy tăng trưởng đang chững lại. GDP trong Q4/2022 tăng 5,9% so với cùng kỳ so với tăng 13,7% so với cùng kỳ trong Q3/2022. Theo HSC, xu hướng giảm này sẽ tiếp diễn trong các quý tới.

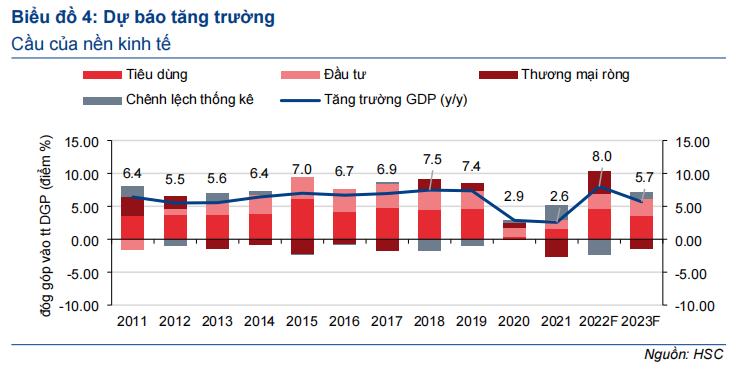

Theo đó, HSC điều chỉnh giảm dự báo tăng trưởng GDP của Việt Nam năm 2023 từ 6,7% xuống 5,7%, đồng thời duy trì dự báo GDP năm 2024 sẽ tăng trưởng 6,5% (Mời xem: GDP tăng kỷ lục trong Q3/2022; nâng dự báo GDP cả năm 2022 lên 8,1%, ngày 9/10/2022). Do thương mại toàn cầu được dự báo tăng trưởng chỉ 2%, chúng tôi hạ dự báo tăng trưởng KNXK của Việt Nam xuống 4,5% trong năm 2023 từ mức 11,8% theo dự báo trước đó (Mời xem: Chiến lược vĩ mô (I): Triển vọng của đồng VND trong năm 2023, ngày 18/1/2023). Do đó, KNXK có khả năng làm giảm tăng trưởng GDP 1,46 điểm phần trăm, có tác động tiêu cực đáng kể so với mức đóng góp ước tính khoảng 3,48 điểm phần trăm trong năm ngoái (Bảng 4).

Trong khi mặt bằng lãi suất gia tăng có thể khiến tăng trưởng tiêu dùng cuối giảm xuống 5,5% từ mức 7,2% trong năm 2022, HSC kỳ vọng gói đầu tư công 727 nghìn tỷ đồng (tương đương 6,8% GDP) sẽ được triển khai hiệu quả, hỗ trợ đầu tư cố định (chủ yếu tập trung vào các dự án cơ sở hạ tầng về giao thông và năng lượng) tăng trưởng 7,1% so với mức 5,8% trong năm ngoái, đóng góp 2,6 điểm phần trăm vào GDP, cao hơn so với mức đóng góp ước tính khoảng 2,15 điểm phần trăm trong năm ngoái.

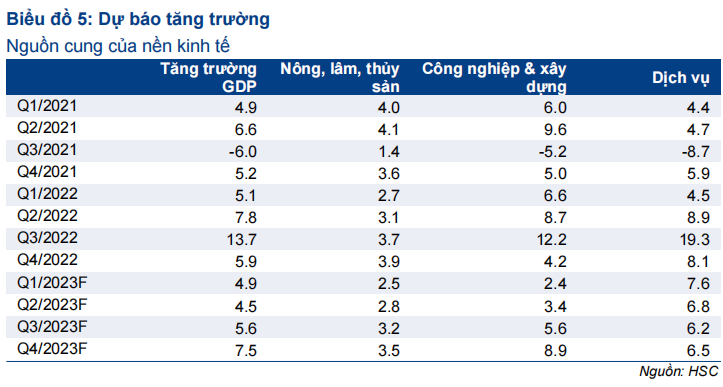

Đánh giá GDP từ phía cung ứng của nền kinh tế, HSC kỳ vọng khu vực dịch vụ sẽ tiếp tục là động thực thúc đẩy tăng trưởng, nhờ du lịch khách quốc tế vào Việt Nam liên tục cải thiện đã bù đắp cho sự bình thường trở lại của nhu cầu trong nước (Bảng 5).

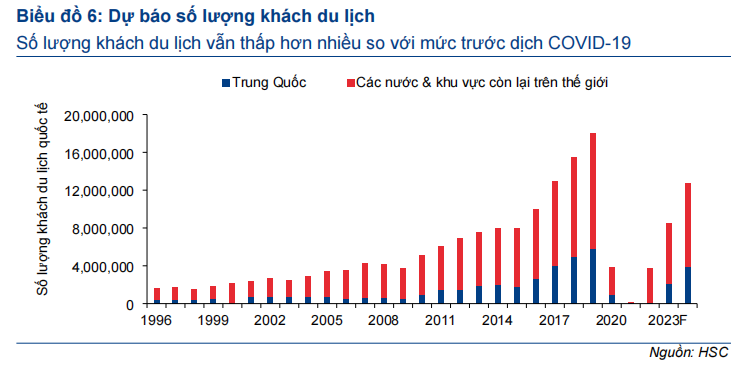

Nhờ Trung Quốc mở cửa trở lại sớm hơn dự kiến sau thời kì gián đoạn vì dịch COVID-19, HSC nâng dự báo số lượng khách du lịch quốc tế sẽ đạt 8,5 triệu người trong năm 2023 từ 7 triệu người theo dự báo trước đó (Mời xem: Doanh số bán lẻ hàng hoá & dịch vụ là tâm điểm trong tháng 7, ngày 9/8/2022). Khách du lịch Trung Quốc đã bắt đầu trở lại Việt Nam sau khi các hạn chế đi lại được nới lỏng gần đây, tăng 421% so với cùng kỳ trong tháng 1 và chiếm 2% tổng lượng khách du lịch.

Theo HSC, xu hướng tăng này sẽ tiếp diễn mạnh mẽ trong năm 2023 và cả năm 2024, dự báo số lượng khách Trung Quốc lần lượt chiếm 25% và 31% tổng lượng khách du lịch trong năm 2023 và 2024. Theo đó, số lượng khách du lịch quốc tế sẽ đạt 12,7 triệu người trong năm 2024, nhưng vẫn sẽ thấp hơn 30% so với mức trước dịch năm 2019 (Bảng 6).

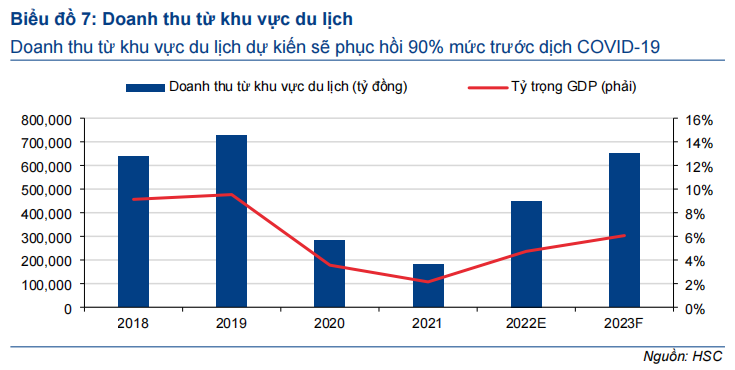

Đồng thời, doanh thu từ khu vực du lịch dự kiến sẽ phục hồi đạt 650.000 tỷ đồng (thấp hơn 10% so với mức trước dịch COVID-19) và đóng góp khoảng 6,1% vào GDP trong năm 2023 (Bảng 7).

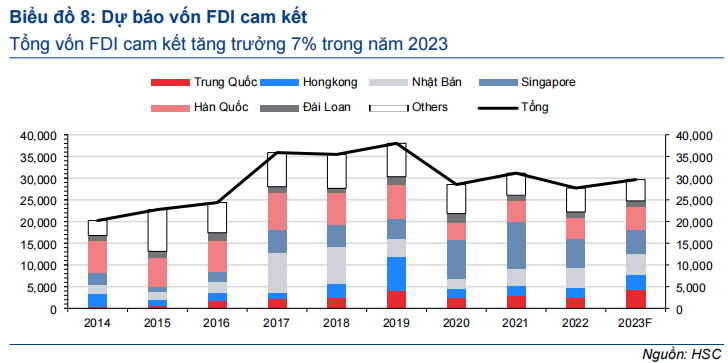

Kể từ khi căng thẳng thương mại Mỹ-Trung xảy ra, Việt Nam là một trong những nước hưởng lợi lớn nhất từ dòng vốn FDI dịch chuyển từ các nhà đầu tư Trung Quốc và nước ngoài. Năm 2019, Trung Quốc và Hồng Kông đóng góp 31% vào tổng vốn FDI cam kết vào Việt Nam. Do sự gián đoạn vì dịch COVID-19, tỷ trọng này đã giảm đáng kể xuống 17% trong năm 2022. Việc Trung Quốc mở cửa trở lại hậu COVID-19 sẽ nối lại các hoạt động FDI vào Việt Nam. Chúng tôi kỳ vọng tỷ trọng đóng góp của Trung Quốc và Hồng Kông vào tổng vốn FDI sẽ đạt 26% trong năm 2023. Điều này sẽ giúp tổng vốn FDI cam kết và giải ngân tăng trưởng 7% trong năm 2023 sau khi vốn cam kết giảm 11% trong năm 2022 (Bảng 8).

HSC đã điều chỉnh giảm dự báo tăng trưởng vốn FDI cam kết và giải ngân năm 2023 xuống 7% từ lần lượt 10% và 15% trước đó, trong khi duy trì dự báo vốn FDI cam kết và giải ngân năm 2024 sẽ tăng trưởng lần lượt 8% và 9% (Mời xem: Doanh số bán lẻ hàng hoá & dịch vụ sẽ là động lực chính thúc đẩy tăng trưởng GDP Q3/2022, ngày 14/9/2022).

Do căng thẳng địa chính trị, Đài Loan đã ưu tiên đa dạng hóa khỏi Trung Quốc sang các địa điểm khác bao gồm cả Việt Nam. Ví dụ, tập đoàn xe đạp Giant Manufacturing của Đài Loan dự định xây dựng thêm một nhà máy tại Việt Nam với mục tiêu sản xuất 300.000 chiếc xe đạp vào năm 2025 (Mời xem: Đầu tư của Đài Loan vào Trung Quốc giảm xuống mức thấp nhất trong vòng 3 năm do chính sách Zero COVID, ngày 30/1/2023, Bloomberg). Tập đoàn công nghệ đa quốc gia Intel của Mỹ gần đây đã thảo luận cùng các quan chức chính phủ về kế hoạch đầu tư thêm ít nhất 3,3 tỷ USD vào nhà máy hiện tại ở Khu công nghệ cao TP.HCM (Mời xem: Việt Nam thay đổi thông báo về khoản đầu tư 3,3 tỷ USD từ Intel, ngày 8/2/2023, Bloomberg).

Những yếu tố trên khẳng định mạnh mẽ vai trò ngày càng quan trọng của Việt Nam trong mạng lưới sản xuất toàn cầu, tiếp tục thu hút vốn từ các gã khổng lồ công nghệ nước ngoài, đặc biệt khi Việt Nam đang trở thành điểm đến thay thế khả thi cho Trung Quốc trong lĩnh vực sản xuất, từ thiết bị điện tử đến chất bán dẫn cơ bản.

Nâng dự báo lạm phát và hạ dự báo doanh số bán lẻ hàng hoá & dịch vụ

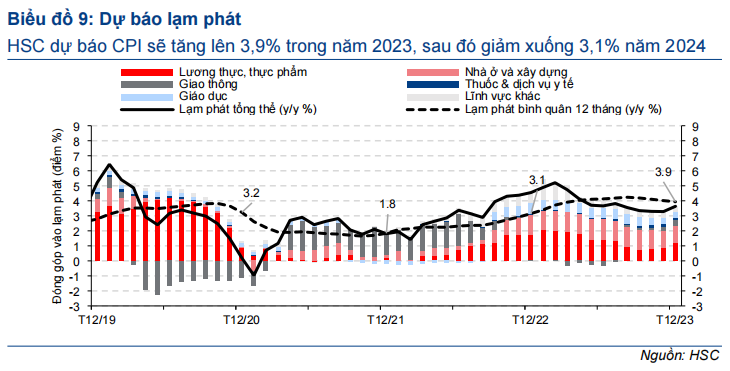

Lạm phát tổng thể năm 2022 sát với dự báo của chúng tôi (Mời xem: Nền kinh tế Việt Nam năm 2022-2023: Bức tranh tươi sáng, ngày 21/2/2022). Năm nay, theo dự báo mới của HSC, CPI sẽ tăng 0,8 điểm phần trăm (cao hơn 0,3 điểm phần trăm so với dự báo trước đó: Lạm phát tháng 9/2022 tăng do chi phí giáo dục tăng, ngày 14/10/2022), từ mức bình quân năm 2022 là 3,1% lên khoảng 3,9% trong 2023. HSC cũng dự báo CPI sẽ giảm xuống mức 3,1% trong năm 2023 (Bảng 9)

HSC đưa ra dự báo dựa trên tác động giảm dần từ xu hướng giảm của giá năng lượng từ năm 2022. Theo Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA), giá dầu WTI bình quân hàng tháng sẽ giảm 18% xuống 78 USD/thùng trong năm 2023.

Tuy nhiên, áp lực từ lạm pháp nhóm lương thực & thực phẩm cũng như lạm phát nhà ở & xây dựng lên lạm phát tổng thể sẽ tiếp tục gia tăng do đà tăng kéo dài của giá các mặt hàng dịch vụ trong giỏ CPI, bao gồm chi phí dịch vụ ăn uống và chi phí thuê nhà.

Đáng chú ý, giá điện (một trong những thành phần chính của nhóm nhà ở & xây dựng) sẽ tăng, sớm nhất vào Q2/2023 sau khi Quyết định 02/2023/QĐ-TTg điều chỉnh tăng khung giá của mức giá bán lẻ điện bình quân (mức tăng dao động trong khoảng từ 13,7% đến 28,2%) có hiệu lực từ tháng 2/2023. Trong trường hợp giá điện (đóng góp 3,3% vào giỏ CPI tổng thể) tăng 10% sẽ là động lực trực tiếp thúc đẩy lạm phát tổng thể tăng 0,33 điểm phần trăm.

Ngoài ra, Quốc hội đã ban hành Nghị quyết 69/2022/QH15 về dự toán ngân sách Nhà nước năm 2023, theo đó mức lương cơ sở đối với cán bộ, công chức, viên chức sẽ tăng 20,8% từ 6 tháng cuối năm 2023. “Vòng xoáy tiền lương-lạm phát” cho thấy lương tăng sẽ dẫn đến lạm phát giá tăng.

Cuối cùng, chúng tôi cho rằng chi phí dịch vụ giáo dục sẽ duy trì ở mức cao trong năm 2023 sau khi Nghị định 81/2021/NĐ-CP về lộ trình tăng học phí trong năm học 2022- 2023 được thực hiện.

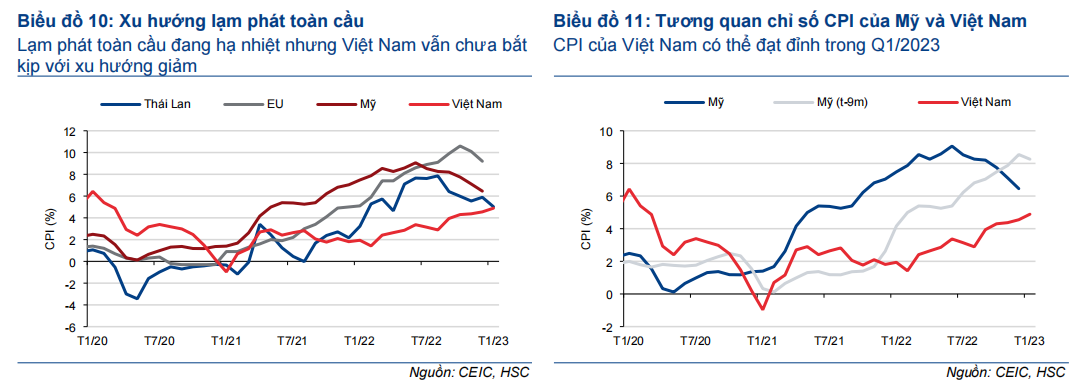

Lạm phát toàn cầu đang hạ nhiệt nhưng Việt Nam vẫn chưa bắt kịp với xu hướng giảm (Bảng 10) một phần do quy trình sản xuất từ nhập khẩu nguyên liệu đầu vào đến sản phẩm cuối cùng. Cụ thể, số liệu cho thấy lạm phát ở Việt Nam trễ hơn so với Mỹ khoảng 3 quý (Bảng 11), theo đó CPI của Việt Nam có thể đạt đỉnh ở mức trên 5% so với cùng kỳ trong Q1/2023 trước khi hạ nhiệt.

Vì CPI có thể hạ nhiệt trong nửa sau năm 2023, khả năng chính sách tiền tệ được nới lỏng cũng có thể xảy ra từ nửa cuối năm nay.

Khởi đầu năm 2023, doanh số bán lẻ hàng hoá & dịch vụ tăng 20% so với cùng kỳ, đánh dấu tháng thứ 11 liên tiếp tăng trưởng ổn định dù lợi thế từ mức nền thấp đang giảm dần (Mời xem: Số liệu kinh tế tháng 1/2023: Bức tranh trái chiều, ngày 9/2/2023) và là mức tăng mạnh nhất trong tháng 1 kể từ năm 2012.

Trên thực tế, động lực thúc đẩy tăng trưởng doanh thu bán lẻ hàng hóa và dịch vụ được dự báo sẽ tiếp tục bình thường trở lại trong các tháng tới do lợi thế từ mức nền thấp giảm dần và lãi suất gia tăng làm suy yếu nhu cầu đối với hàng hóa và dịch vụ. Ngoài ra, chính sách giảm 2% thuế GTGT đối với hàng hóa & dịch vụ kết thúc vào tháng 12/2023 cũng sẽ cản trở các hộ gia đình tăng chi tiêu.

Tóm lại, HSC dự báo doanh số bán lẻ hàng hoá & dịch vụ sẽ tăng trưởng chậm lại 8,5% so với cùng kỳ trong năm 2023 so với mức tăng trưởng 19,8% so với cùng kỳ trong năm 2022 (giảm 0,6 điểm phần trăm so với dự báo trước đó: Doanh số bán lẻ hàng hoá & dịch vụ sẽ là động lực chính thúc đẩy tăng trưởng GDP Q3/2022, ngày14/9/2022), nhờ du lịch khách quốc tế vào Việt Nam được cải thiện liên tục đã bù đắp cho sự bình thường trở lại của nhu cầu trong nước. Đồng thời, chúng tôi duy trì dự báo doanh số bán lẻ hàng hoá & dịch vụ năm 2024 tăng trưởng 9%.

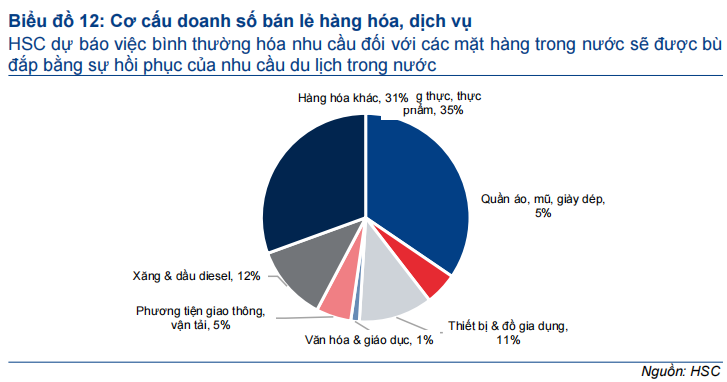

Đối với ảnh hưởng của việc bình thường hóa nhu cầu đối với từng mặt hàng, theo HSC, nhu cầu các mặt hàng thiết yếu như lương thực & thực phẩm (đóng góp 35% vào tổng doanh thu hàng hóa) cũng như nhu cầu xăng & dầu diesel (đóng góp 12% vào tổng doanh thu hàng hóa) sẽ không chịu nhiều tác động khi lãi suất thay đổi. Trong khi đó, nhu cầu thiết bị & đồ dùng gia đình và nhu cầu giao thông vận tải sẽ chịu nhiều tác động tiêu cực hơn, ngoài ra nhu cầu tiêu dùng cũng tiếp tục dịch chuyển từ hàng hóa sang dịch vụ (Bảng 12). Ví dụ, doanh số xe chở khách đã giảm 33,9% so với cùng kỳ trong tháng 12/2022, lần giảm mạnh nhất kể từ tháng 9/2021.

Nút thắt trong chính sách vẫn là thách thức chính

Trong tương lai, cần theo dõi liệu chiến dịch chống tham nhũng đang thực thi có gây trở ngại tạm thời lên quá trình hoạch định chính sách và tác động đến dòng vốn hay không. Bất chấp sự sụt giảm bất ngờ của vốn FDI trong tháng 1, vẫn còn quá sớm để nhận định những thay đổi gần đây trong bộ máy lãnh đạo của Việt Nam đã tác động đến tâm lý NĐT nước ngoài như Bloomberg đề cập trong báo cáo gần đây (Mời xem: Chủ tịch nước Việt Nam rời khỏi Bộ chính trị sau cuộc cải tổ, ngày 17/1/2023, Bloomberg).

Chúng tôi quan sát thấy dường như có sự do dự trong việc hoạch định chính sách và các quy trình liên quan trong ngắn hạn. Năm ngoái, Chính phủ đã bỏ lỡ mục tiêu giải ngân vốn đầu tư công. Theo báo cáo của Bộ Tài chính (MoF), đầu tư công đạt 529 nghìn tỷ đồng, tương đương 80% kế hoạch năm 2022 (Mời xem: Đẩy nhanh giải ngân vốn đầu tư công trong năm 2023, ngày 06/02/2023, Thông tấn xã Việt Nam).

Việt Nam có thể bỏ lỡ thời hạn nâng hạng TTCK lên trạng thái mới nổi trong năm 2025 do các cải cách quan trọng bị chậm trễ, trong đó vấn đề về hệ thống thanh toán bù trừ cũng như các quy định về sở hữu nước ngoài của doanh nghiệp đang cản trở Việt Nam nâng hạng TTCK từ cận biên lên mới nổi.

Trong dài hạn, nhiều bên liên quan (trong đó có cộng đồng doanh nghiệp quốc tế) cho rằng mục tiêu chống tham nhũng vẫn là ưu tiên quan trọng, đòi hỏi Chính phủ phân bổ nhiều nguồn lực hơn cũng như nâng cao nhận thức của người dân và doanh nghiệp, bao gồm đội ngũ cán bộ, công chức, viên chức làm việc trong khu vực công của trung ương và địa phương.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024