Cập nhật Ngành nước: Phục hồi kinh tế chậm ảnh hưởng đến sản lượng tiêu thụ trong năm 2024

Nguồn: VCSC

Phục hồi kinh tế chậm ảnh hưởng đến sản lượng tiêu thụ trong năm 2024

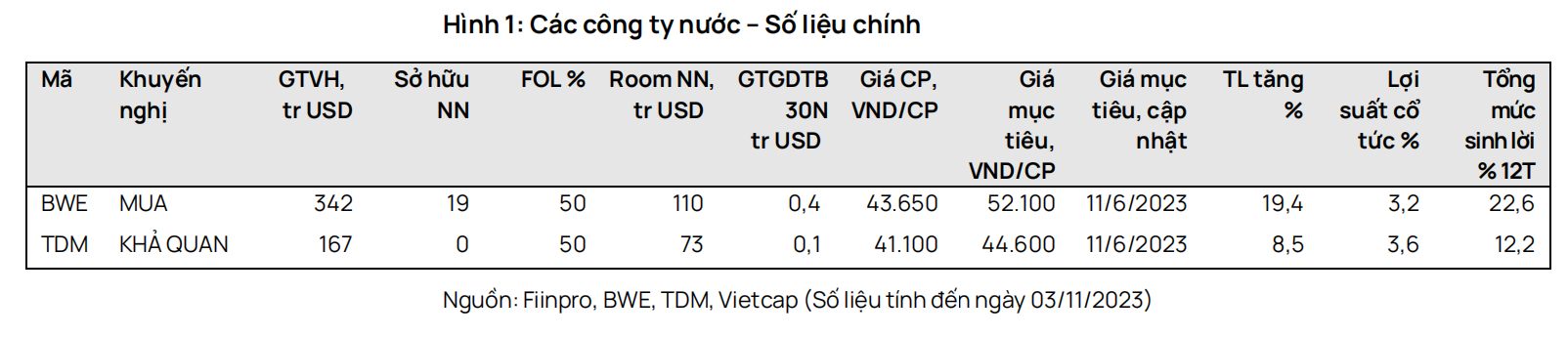

Tăng trưởng sản lượng nước thương phẩm của Bình Dương sẽ thấp trong năm 2024, nhưng triển vọng tăng trưởng dài hạn vẫn khả quan. Chúng tôi đã điều chỉnh giảm dự báo tăng trưởng sản lượng nước năm 2023 cho BWE và TDM lần lượt xuống 2% và 0%, so với dự báo trước đó là 3,5% và 3,0%. Mức điều chỉnh này là do nhu cầu nước tại Bình Dương thấp hơn dự kiến trong 9 tháng đầu năm 2023 (9T 2023). Ngoài ra, chúng tôi điều chỉnh giảm dự báo tăng trưởng sản lượng trong năm 2024 cho BWE và TDM từ 12% xuống 5% do ban lãnh đạo lo ngại về tốc độ phục hồi kinh tế trong năm 2024. Tuy nhiên, chúng tôi dự báo sản lượng tăng với tốc độ tăng trưởng kép (CAGR) là 10% trong giai đoạn 2023-2027, gấp đôi tốc độ tăng trưởng tiêu thụ nước tại Việt Nam. Gần đây, FiinResearch (đơn vị cung cấp dịch vụ nghiên cứu thị trường tại Việt Nam) dự báo nhu cầu tiêu thụ nước của Việt Nam sẽ tăng với CAGR giai đoạn 2023-2027 đạt 4,3%. Ngoài ra, ban lãnh đạo đang xúc tiến đề xuất tăng giá nước 3%/năm từ năm 2024-2028.

Biwase Long An đang tăng gấp đôi công suất để tăng LNST gấp 9 lần từ 44 tỷ đồng ước tính vào năm 2023 lên 225 tỷ đồng trong năm 2027. Như đã đề cập trong Báo cáo cập nhật trước đây của chúng tôi, BWE đã tăng tỷ lệ sở hữu tại Biwase Long An từ 25,4% lên 91,6% vào ngày 31/05/2023. Gần đây, Biwase Long An đã nhận được giấy phép xây dựng và đang tích cực nâng công suất nhà máy nước Nhị Thành lên gấp đôi, từ 60.000 m3/ngày lên 120.000 m3/ngày với mục tiêu đưa nhà máy vào hoạt động thương mại trong đầu năm 2025. Ban lãnh đạo tin tưởng rằng Biwase Long An có thể nhanh chóng có được khách hàng mới và hoạt động với công suất tối đa trong vòng 1-2 năm vì nhu cầu cao hơn khoảng 2-3 lần so với nguồn cung hiện tại. Diễn biến này hỗ trợ CAGR sản lượng dự báo đạt 15% trong giai đoạn 2023-2028.

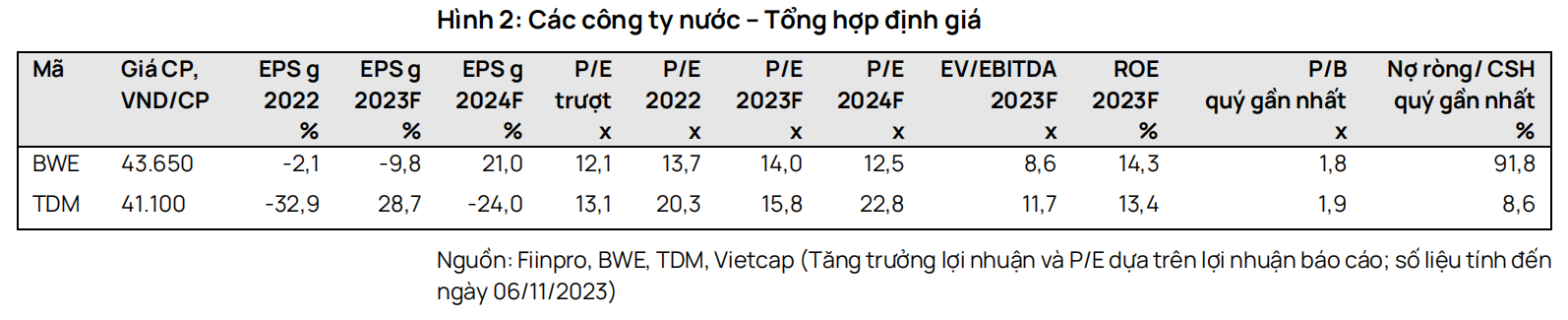

Chúng tôi điều chỉnh giảm 10% giá mục tiêu cho BWE xuống 52.100 đồng/CP nhưng vẫn duy trì khuyến nghị MUA do giá cổ phiếu BWE đã giảm 13% trong 3 tháng gần đây. Giá mục tiêu thấp hơn do chúng tôi điều chỉnh giảm 14% đối với định giá riêng của BWE do tổng dự báo LNST sau lợi ích CĐTS của chúng tôi cho giai đoạn 2023-2027 giảm 19% (thay đổi lần lượt -7%/-19%/-24% cho năm 2023/2024/2025), lớn hơn tác động tích cực của việc chúng tôi cập nhật giá mục tiêu đến cuối năm 2024 và mức tăng 4% trong giá trị của các khoản đầu tư của BWE vào các công ty liên kết. P/E tương ứng ở mức giá mục tiêu của chúng tôi là 15 lần (tương đương với P/E trung bình 4 năm của các công ty cùng ngành trong khu vực). Tổng dự báo LNST sau lợi ích CĐTS thấp hơn của chúng tôi là do giả định sản lượng giảm khoảng 9% và việc thận trọng trì hoãn mức tăng giá nước 3%/năm từ đầu năm 2024 sang ngày 01/07/2024.

Chúng tôi điều chỉnh giảm giá mục tiêu cho TDM thêm 6% xuống 44.600 đồng/CP và điều chỉnh khuyến nghị từ MUA thành KHẢ QUAN. Giá mục tiêu thấp hơn của chúng tôi chủ yếu là do dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 của chúng tôi giảm 16% và giá trị đóng góp thấp hơn của BWE vào giá trị hợp lý của TDM, lớn hơn tác động tích cực của việc chúng tôi cập nhật giá mục tiêu đến cuối năm 2024. Với giá cổ phiếu hiện tại, chúng tôi đánh giá cao BWE hơn TDM. Ngoài chuỗi giá trị hoàn thiện của BWE, tiềm năng tăng trưởng từ Biwase Long An và mảng xử lý rác thải, BWE hiện đang giao dịch với P/E dự phóng năm 2024 thấp hơn so với TDM.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024