Cập nhật nhanh Thị trường Tiền tệ: Tỷ giá và lãi suất - Điểm cân bằng mong manh

Nguồn: ACBS

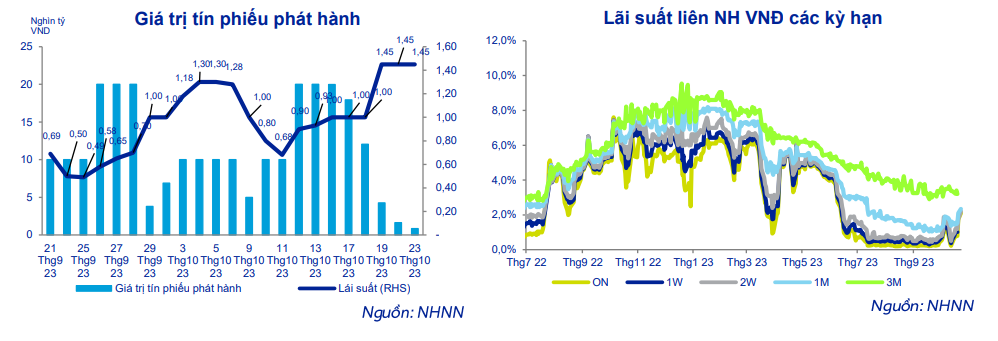

Sau hơn 1 tháng kể từ khi Ngân hàng Nhà nước (NHNN) có động thái can thiệp vào thanh khoản của thị trường Liên ngân hàng thông qua hoạt động phát hành tin phiếu kỳ hạn 28 ngày, lãi suất VND trên thị trường Liên ngân hàng (LNH) đã tăng mạnh và đang tiệm cận dần với mức lãi suất huy động thị trường 1. Từ đó, chênh lệch lãi suất tiền gửi VND và USD thu hẹp đáng kể. Tuy nhiên, tỷ giá USDVND vẫn tiếp tục đà tăng. Chúng tôi cho rằng, thực trạng hiện tại đang là một điểm cân bằng mới, tuy nhiên khá mong manh. Bất kỳ một sự biến động tăng nào của một trong hai yếu tố tỷ giá và lãi suất, cũng có thể dẫn tới kịch bản hành động mới của NHNN.

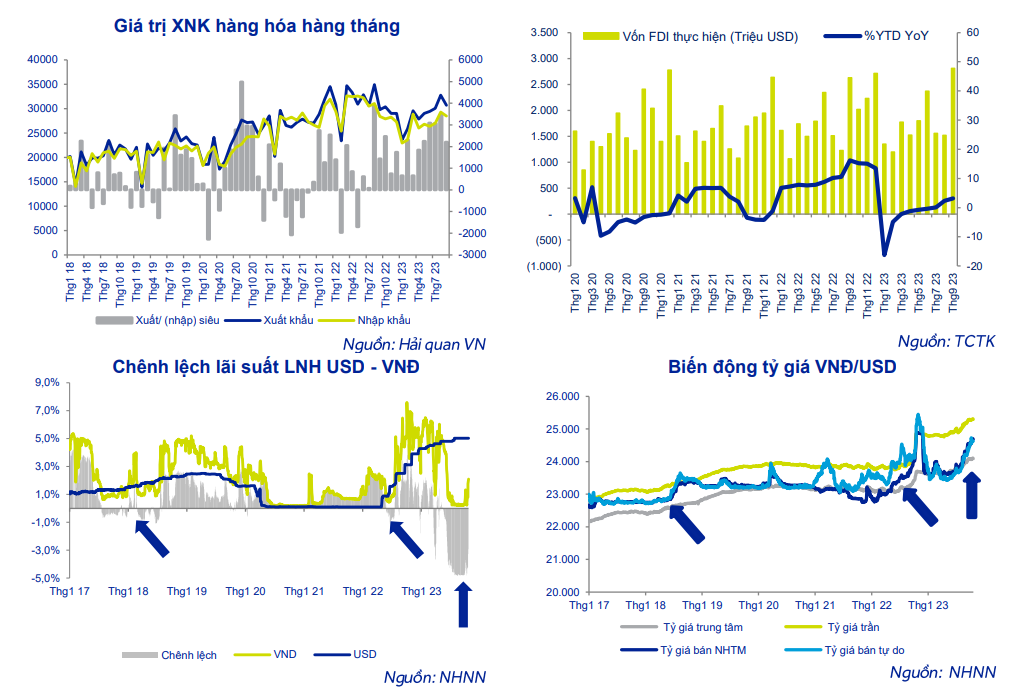

Áp lực tỷ giá USDVND đến từ 2 yếu tố chính: (1) tình trạng chênh lệch lãi suất USD và VND kéo dài từ Tháng 5/2023 và (2) sự tăng giá của chỉ số đồng Đô la (DXY).

- Trong bối cảnh tín dụng tăng trưởng chậm, thanh khoản trên thị trường LNH hết sức dồi dào, mặt bằng lãi suất các kỳ hạn của VND trên thị trường này thấp kỷ lục. Chênh lệch lãi suất giữa tiền gửi USD và tiền gửi VND trên thị trường LNH duy trì ở mức 3,0-3,5% trong một thời gian dài, theo chiều hướng có lợi cho USD. Từ đó, toàn bộ hệ thống ngân hàng có động lực giữ trạng thái mua ròng đối với USD. Điều này góp phần đẩy tỷ giá USDVND tăng lên.

- DXY tăng giá mạnh, tăng 6,5% trong 4 tháng (kể từ Tháng 7/2023), trước triển vọng kinh tế Mỹ vẫn tiếp tục vững mạnh trong khi phần còn lại của Thế giới đang đứng trước nguy cơ tăng trưởng chậm hoặc thậm chí suy thoái. Từ đó, đã tạo ra làn sóng rút tiền từ các thị trường mới nổi và cận biên cũng như rút tiền khỏi các tài sản tài chính rủi ro, gia tăng tỷ trọng mua USD và tập trung vào các quỹ tiền gửi.

Trước bối cảnh đó đó, NHNN đã thực hiện việc phát hành tin phiếu 28 ngày nhằm hút bớt lượng tiền VND dư thừa trên thị trưởng LNH về, nhằm mục đích tăng lãi suất ngắn hạn trên thị trưởng này. Từ đó, chênh lệch lãi suất giữa USD và VND được thu hẹp lại, khiến các ngân hàng không có động lực đầu cơ USD ở trạng thái lớn. Kết quả là, tỷ giá USDVND được kỳ vọng có thể hạ nhiệt hoặc ổn định phần nào.

Tuy nhiên, sau hơn 1 tháng áp dụng phương án này, số dư Tin phiếu tại ngày 24/10 đang là 233 nghìn tỷ VNĐ, lãi suất Liên ngân hàng đã tăng mạnh (kỳ hạn qua đêm: từ 0,14% lên 2,10%, kỳ hạn 1 tháng từ 1,03% lên 3,00%), nhưng tỷ giá USDVND cũng tiếp tục xu hướng tăng, với tỷ giá bán USD tại VCB đạt 24.735 tại ngày 24/10/2023 (+4,24% YTD và +1,12% so với tháng trước).

Thực tế là, lãi suất VND trên thị trường LNH đã bắt đầu tiệm cận lãi suất huy động tiết kiệm kỳ hạn 1-3 tháng trên thị trường 1. Do đó, nếu mức lãi suất này tăng thêm nữa, và duy trì một thời gian, sẽ có thể thúc đẩy các ngân hàng quay trở lại tăng lãi suất huy động tiết kiệm. Từ đó tạo ra hiệu ứng domino trên hệ thống. Trong khi đó, tỷ giá đã tăng mạnh trong thời gian qua (+1,12%) và chỉ còn cách đỉnh 24.888 năm 2022 không xa. Do vậy, bất kỳ một sự biến động tăng nào của lãi suất hoặc tỷ giá trong những ngày tới, cũng có thể dẫn tới việc NHNN sẽ áp dụng thêm các chính sách mới nhằm đạt được mục tiêu ổn định và cân bằng.

Tuy nhiên, chúng tôi cho rằng, NHNN vẫn còn đủ các công cụ để duy trì tình trạng ổn định của tỷ giá và lãi suất. Ủng hộ cho quan điểm này của chúng tôi đó là nguồn cung tương đối dồi dào từ các hoạt động Xuất nhập khẩu, FDI, FII và kiểu hối. Trong khi đó, áp lực trả nợ nước ngoài không tăng đột biến. Cụ thể, theo báo cáo của Tổng cục Thống kê, trong 9T2023, hoạt động XNK hàng hóa thặng dư 21,6 tỷ USD, dịch vụ thâm hụt 6,7 tỷ USD, vốn FDI giải ngân 15,9 tỷ USD, lượng kiểu hối 9-10 tỷ USD.

Theo chúng tôi, NHNN sẽ có 2 giải pháp trong ngắn hạn như sau:

- Để số dư Tin phiếu đảo hạn và dòng tiền quay trở lại thị trường LNH. Từ đó, thanh cao, gần với mức lãi suất huy động thị trưởng 1 các kỳ hạn 1-3 tháng, nhưng không tạo ra cuộc đua tăng lãi suất trên thị trường 1.

- Trong trường hợp công cụ điều tiết thanh khoản thông qua Tin phiếu không phát huy tác dụng, tỷ giả vẫn tăng nóng, và lãi suất vẫn ở mức cao, NHNN có thể xem xét sử dụng phương án bản kỳ hạn USD kỳ hạn 3-6 tháng và cho phép các ngân hàng hủy ngang.

Các giải pháp trên đây có thể linh hoạt phối hợp và sẽ phụ thuộc nhiều vào tốc độ tăng trưởng tin dụng của hệ thống cũng như cung cầu USD trong quý 4 này. Trong trường hợp tăng trưởng tín dụng có thể bứt phá lên vào quý cuối cùng, chúng tôi cho rằng, NHNN thậm chí có thể xem xét tới việc bổ sung thanh khoản thông qua kênh OMO.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024