Cập nhật Vĩ mô: FDI đăng ký đạt mức cao nhất kể từ tháng 12/2019

Nguồn: VCSC

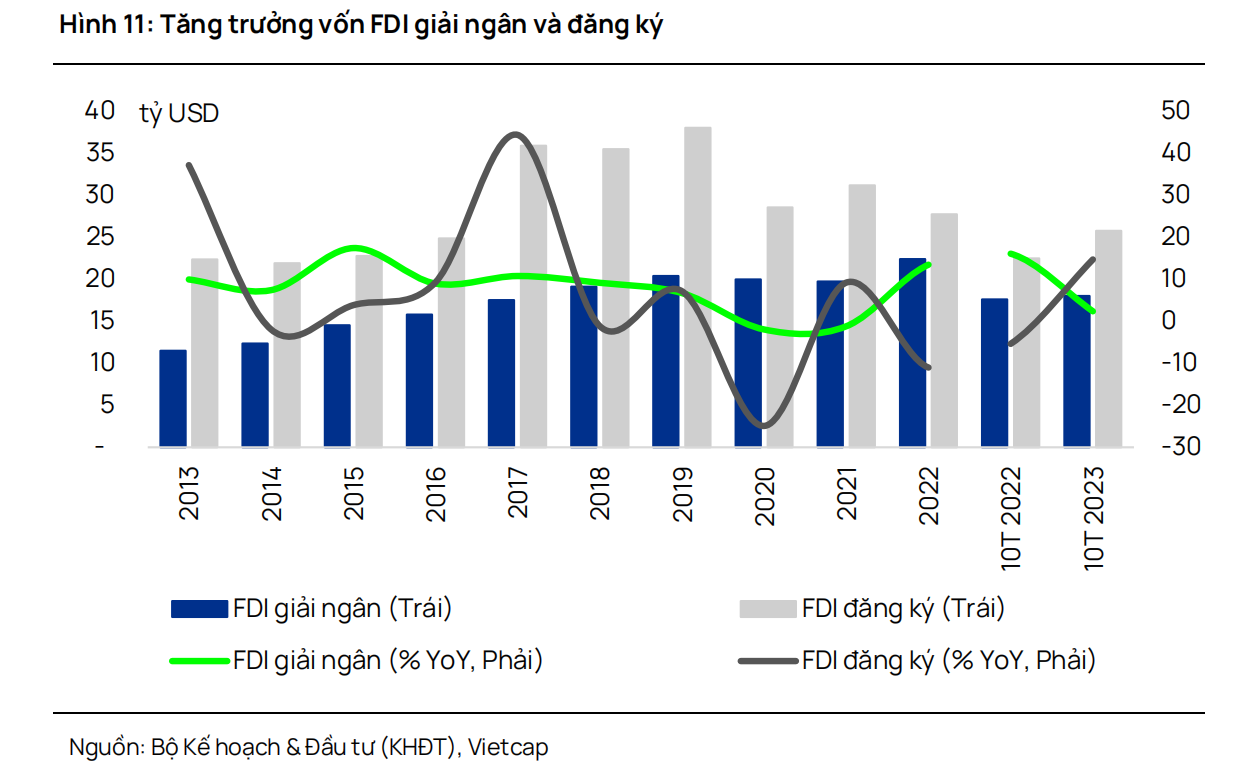

FDI đăng ký đạt mức cao nhất kể từ tháng 12/2019

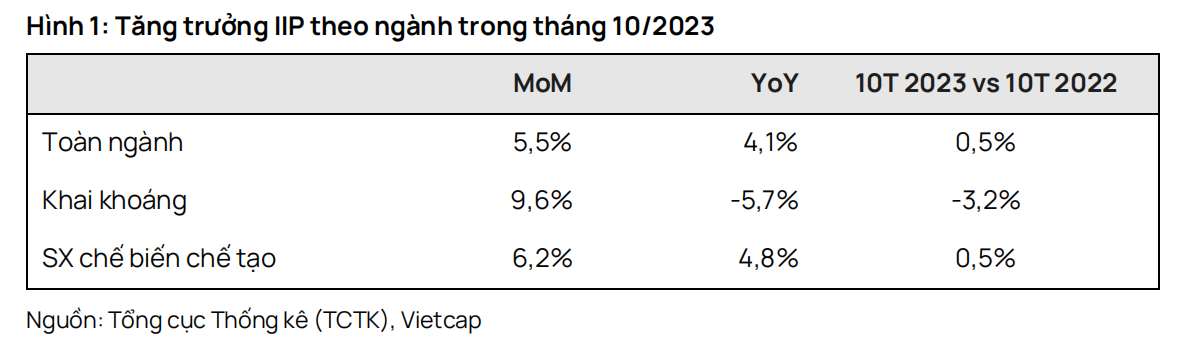

Sản xuất tiếp tục đà phục hồi. Chỉ số sản xuất công nghiệp (IIP) tăng 5,5% so với tháng trước (MoM) và 4,1% so với cùng kỳ (YoY) trong tháng 10, trong đó IIP của ngành sản xuất tăng 6,2% MoM và 4,8% YoY - mức tăng trưởng hàng tháng cao nhất kể từ tháng 2/2023. Trong 10 tháng đầu năm 2023 (10T 2023), chỉ số IIP và IIP của ngành sản xuất đều tăng nhẹ 0,5% so với cùng kỳ. Theo chỉ sốNhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam của S&P Global, mặc dù số lượng đơn hàng mới và đơn hàng xuất khẩu mới vẫn tăng tháng thứ ba liên tiếp, tuy nhiên tốc độ tăng nhẹ không đủ để khuyến khích các công ty gia tăng sản lượng mà thay vào đó họ sử dụng hàng tồn kho thành phẩm để đáp ứng nhu cầu từ khách hàng. Ngoài ra, chuỗi cắt giảm lao động kéo dài 7 tháng liên tiếp vừa qua đã kết thúc. Chúng tôi kỳ vọng ngành sản xuất có thể tiếp tục cải thiện trong những tháng tới do số lượng đơn hàng mới tăng trong thời gian gần đây, những dấu hiệu cải thiện rõ ràng hơn đối với nhập khẩu và những kỳ nghỉ lễ sắp tới (Giáng sinh, Tết Dương lịch và Tết Nguyên đán).

Doanh số bán lẻ duy trì ổn định. Tổng mức bán lẻ hàng hóa và dịch vụ tăng 1,5% MoM và 7,0% YoY trong tháng 10. Trong 10T 2023, tổng doanh số bán lẻ tăng 9,4% YoY (nếu loại trừ yếu tố giá tăng 6,9% YoY), một phần nhờ doanh số bán lẻ đồ dùng học tập tăng mạnh (+13,6% YoY), lương thực/thực phẩm (+11,2% YoY), dịch vụ lưu trú & ăn uống (+14,9% YoY) và du lịch (+51,4% YoY). Chúng tôi kỳ vọng lượng khách du lịch tiếp tục phục hồi, đặc biệt là khách du lịch nước ngoài, sẽ hỗ trợ doanh thu bán lẻ. Trong khi đó, doanh số bán lẻ hàng hóa có thể cải thiện mạnh hơn trong tháng 12 và tháng 1 khi mùa nghỉ lễ sắp đến.

Đầu tư công chững lại trong tháng 10. Chi Ngân sách Nhà nước (NSNN) cho đầu tư & phát triển tăng 35,0% YoY lên 401,9 nghìn tỷ đồng, hoàn thành khoảng 55,3% kế hoạch năm. Tuy nhiên, chi NSNN cho đầu tư & phát triển trong tháng 10 chỉ ở mức 38,6 nghìn tỷ đồng – mức tháng 10 thấp nhất kể từ năm 2019. Tuy nhiên, chúng tôi kỳ vọng Chính phủ sẽ đẩy mạnh đầu tư công trong hai tháng cuối năm nhằm hỗ trợ tăng trưởng kinh tế. Chính phủ thường đẩy nhanh tiến độ giải ngân đầu tư công vào thời điểm cận cuối năm. Năm 2022, đầu tư công đạt 56,6% mục tiêu năm trong 10T 2022, 64,3% trong 11T 2022, 82,8% trong 12T 2022 và 121,3% trong năm tài chính 2022 (ước tính lần 2 do Bộ Tài chính công bố).

Vốn FDI đăng ký đạt mức cao kỷ lục kể từ tháng 12/2019. Trong tháng 10, vốn FDI giải ngân đạt 2,1 tỷ USD (+3,2% YoY), nâng tổng vốn FDI giải ngân trong 10T 2023 lên 18,0 tỷ USD (+2,4% YoY). Trong khi đó, vốn FDI đăng ký đạt 5,6 tỷ USD - con số hàng tháng cao nhất kể từ tháng 12/2019 - đưa vốn FDI đăng ký trong 10T 2023 lên 25,8 tỷ (+14,7% YoY). Kết quả ghi nhận của vốn FDI trong tháng 10 củng cố quan điểm của chúng tôi cho rằng Việt Nam sẽ tiếp tục là điểm đến đầu tư hấp dẫn nhờ những lợi thế cơ bản như như vị trí địa lý, danh sách dài các hiệp định FTAs, chi phí nhân công thấp, cùng nhiều lợi thế khác, đặc biệt là sau sự kiện nâng cấp quan hệ đối tác giữa Việt Nam và Mỹ trong thời gian gần đây.

Xuất nhập khẩu tăng tháng thứ hai liên tiếp. Trong tháng 10, kim ngạch xuất khẩu và nhập khẩu tăng tháng thứ hai liên tiếp lên 32,3 tỷ USD (+5,9% YoY) và 29,3 tỷ USD (+5,2% YoY), dẫn đến thặng dư thương mại 3,0 tỷ USD - mức thặng dư thương mại vào tháng 10 cao nhất được ghi nhận. Trong 10T 2023, kim ngạch xuất khẩu và nhập khẩu lần lượt đạt 291,3 tỷ USD (-7,1% YoY) và 266,7 tỷ USD (-12,3% YoY), dẫn đến thặng dư thương mại 24,6 tỷ USD. Chúng tôi kỳ vọng xuất nhập khẩu có thể dần cải thiện vào cuối năm nhờ: (1) Nhập khẩu phục hồi nhanh hơn xuất khẩu trong những tháng gần đây; (2) số lượng đơn hàng xuất khẩu mới cải thiện tháng thứ 3 liên tiếp; (3) dự báo đồng thuận của Bloomberg về tăng trưởng GDP của Mỹ năm 2023 tăng lên 2,1% vào đầu tháng 10 (so với 1,3% vào cuối tháng 6); (4) tỷ lệ hàng tồn kho/doanh thu của Mỹ đã giảm xuống trong những tháng gần đây; (5) mùa nghỉ lễ sắp tới như Black Friday, Giáng sinh, Tết Dương lịch và Tết Nguyên đán.

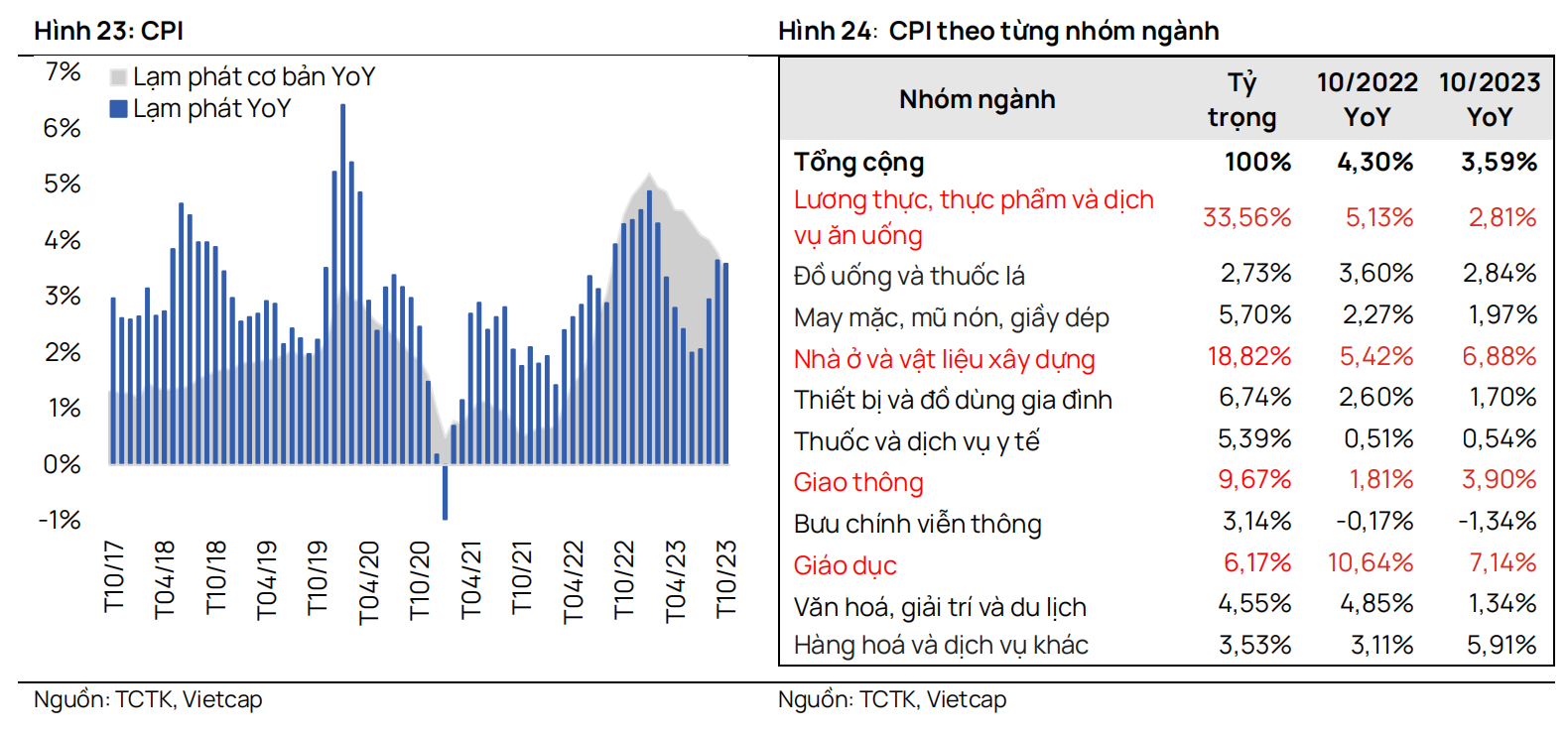

CPI tăng nhẹ trong tháng 10. Vào tháng 10, CPI tăng nhẹ 0,08% MoM và 3,59% YoY, đưa CPI bình quân 10T 2023 là 3,2% YoY (từ mức 3,16% YoY trong 9T 2023). Chúng tôi dự báo một số yếu tố có thể ảnh hưởng đến CPI tháng 11 gồm: (1) Giá gạo trong nước có thể tăng cùng với giá gạo xuất khẩu do nhu cầu thế giới có thể duy trì ở mức cao vào cuối năm; (2) Giá thịt lợn có thể tiếp tục ở mức thấp do dịch tả lợn châu Phi bùng phát tại một số vùng gần đây khiến nguồn cung gia tăng do một số nơi người chăn nuôi ồ ạt bán lợn do lo ngại dịch bệnh ảnh hưởng.

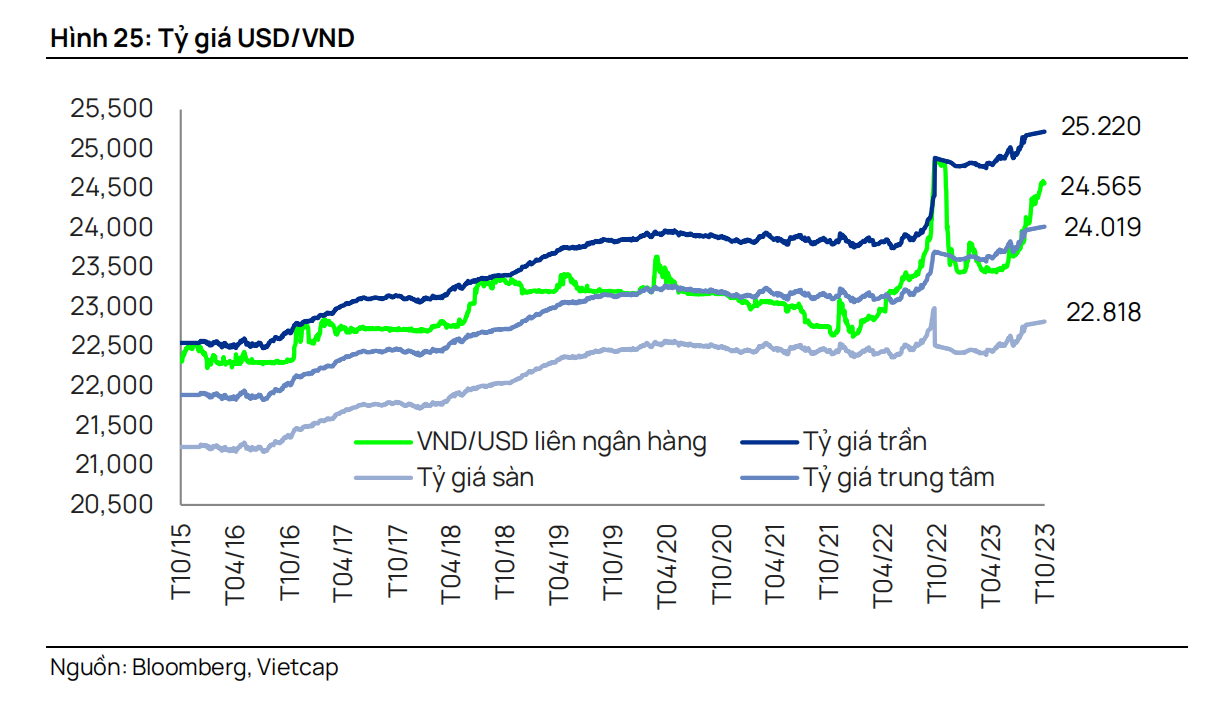

Tỷ giá USD/VND tiếp tục tăng. Tỷ giá USD/VND tăng 1,1% trong tháng 10 (tăng 3,9% trong 10T 2023), giao dịch quanh 24.565 trên thị trường liên ngân hàng ngày 31/10. Chúng tôi duy trì quan điểm cho rằng chênh lệch lãi suất âm lớn giữa VND và USD liên ngân hàng có thể tiếp tục gây áp lực lên tỷ giá USD/VND. Tuy nhiên, chúng tôi kỳ vọng nguồn cung ngoại tệ dồi dào từ FDI, thặng dư thương mại cao, đặc biệt là kiều hối về cuối năm, có thể giúp giảm bớt áp lực lên tỷ giá USD/VND trong những tháng cuối năm. Chúng tôi hiện dự báo tỷ giá USD/VND sẽ tăng 3,0% trong năm 2023.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024