Cập nhật vĩ mô: Hướng tới sự phục hồi mạnh hơn vào 2024

Nguồn: VNDS

Hướng tới sự phục hồi mạnh hơn vào 2024

- Chỉ số sản xuất công nghiệp (IIP) ghi nhận mức tăng trưởng hàng năm điều chỉnh theo mùa vụ cao nhất kể từ T11/2022.

- Vốn FDI đăng ký đạt mức cao nhất trong một tháng kể từ T1/2020.

- Chỉ số CPI hạ nhiệt xuống 3,59% svck vào tháng 10 năm 2023 (so với +3,66% trong tháng 9)

Đà phục hồi kinh tế Việt Nam trở nên mạnh mẽ hơn vào tháng 10

Theo Tổng cục Thống kê (TCTK), chỉ số Sản xuất công nghiệp (IIP) T10/2023 tăng 5,5% sv tháng trước và tăng 4,1% svck năm 2022 (tốc độ tăng trưởng hàng năm cao nhất kể từ T11/2022). Điều này phản ánh xu hướng phục hồi rõ rệt hơn trong lĩnh vực công nghiệp, được thúc đẩy bởi sự gia tăng số lượng đơn đặt hàng mới do triển vọng thị trường Mỹ tích cực hơn. Trong khi đó, xuất khẩu của Việt Nam cũng ghi nhận xu hướng tích cực hơn trong tháng 10. Theo Tổng cục Hải quan, giá trị xuất khẩu T10/2023 ước đạt 32,3 tỷ USD, tăng trưởng 5,9% svck, đánh dấu tháng tăng trưởng dương thứ hai liên tiếp và cao nhất kể từ T10/2022 (không tính tháng có Tết Nguyên Đán)

Những dự án lớn thúc đẩy dòng vốn FDI vào Việt Nam

Theo Bộ Kế hoạch và Đầu tư, vốn FDI đăng ký tăng 50,2% svck, đạt gần 5,6 tỷ USD trong tháng 10, đánh dấu mức vốn đăng ký cao nhất trong một tháng kể từ T1/2020. Việt Nam đã thu hút một lượng dự án FDI đáng kể trong tháng 10, trong đó có dự án Tổ hợp công nghệ tế bào quang điện Jinko Solar Hải Hà với quy mô 1,5 tỷ USD và dự án Nhà máy Lite-on Quảng Ninh trị giá gần 700 triệu USD. Cùng với đó, vốn FDI thực hiện tăng 4,5% svck, đạt 2,1 tỷ USD trong tháng 10. Tính chung 10T23, vốn FDI thực hiện tăng 2,4% svck lên 18,0 tỷ USD và vốn FDI đăng ký tăng 14,7% svck lên 25,8 tỷ USD.

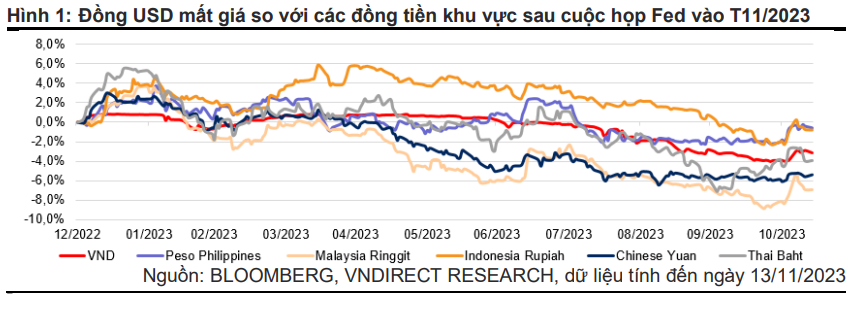

Chỉ số DXY suy yếu làm giảm áp lực lên tỷ giá

Trong cuộc họp mới nhất vào đầu tháng 11, Fed đã giữ nguyên lãi suất trong phạm vi mục tiêu 5,25-5,50%. Tiếp theo đó, chỉ số DXY giảm xuống 105,6 điểm vào ngày 13 tháng 11, giảm 1,2% so với mức đỉnh mới nhất ngay trước cuộc họp tháng 11 của Fed. Chỉ số DXY suy yếu đã giúp tỷ giá USD/VND giảm xuống 24.383, giảm 0,9% so với mức đỉnh mới nhất vào ngày 26/10/2023 (+3,2% sv đầu năm).

NHNN bơm tiền qua kênh OMO khi áp lực tỷ giá giảm bớt

Áp lực tỷ giá giảm bớt mở ra cơ hội cho NHNN bơm ròng số tiền đã hấp thụ trước đó trở lại thị trường thông qua kênh OMO. Trong tuần trước từ ngày 06/11 đến ngày 10/11, NHNN đã bơm ròng khoảng 50 nghìn tỷ đồng (2,1 tỷ USD) qua kênh OMO, qua đó giảm lượng dư nợ tín phiếu xuống gần 155 nghìn tỷ đồng (6,4 tỷ USD). Động thái này đã tạm thời xóa tan lo ngại trên thị trường về việc NHNN sẽ đảo ngược chính sách nới lỏng tiền tệ do áp lực tỷ giá.

Chúng tôi duy trì dự báo tăng trưởng GDP 2023/24 ở mức 5,0%/6,3%

Chúng tôi kỳ vọng GDP của Việt Nam sẽ cải thiện tốc độ tăng trưởng lên 6,3% svck (+/- 0,2 điểm %) vào năm 2024. Các yếu tố thúc đẩy chính bao gồm: 1) hoạt động sản xuất và xuất khẩu phục hồi mạnh mẽ hơn; 2) tăng cường nhu cầu tiêu dùng trong nước; 3) sự phục hồi của thị trường bất động sản; và 4) sự phục hồi của đầu tư tư nhân.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024